マイホームを購入する場合、大半の方は住宅ローンを組まれます。

その際、必要になるのが保証料です。

「なぜ保証料が必要になるのだろうか?」

「保証料の相場はいくら?」

と、疑問の方はいませんか?

実は、

・一括前払い型(外枠方式)

・金利上乗せ型(内枠方式)

の違いを理解できれば、保証料に関する疑問の大半は解決できます。

この記事では、

- 住宅ローンの保証料とは?

- 住宅ローンの保証料相場

- 住宅ローンの保証料の支払い方法とタイミング

- 住宅ローンの保証料の選び方

について解説します。

1.住宅ローンの保証料とは?

住宅を購入する際、大半の方は住宅ローンを利用します。

その際、金融機関が保証会社を指定し、保証料の支払いを求められます。

1-1.保証料制度は住宅ローン審査のため

保証料制度は、住宅ローン審査をスムーズに流れるために、審査期間の短縮を目的とした制度です。

住宅ローン申込者が、連帯保証人を立てる方法もあります。

しかし、保証会社の審査と比較しますと、金融機関の審査は厳しくなります。

また、提出書類も多くなり、時間も多くかかります。

連帯保証人を立てても、連帯保証人としての経済力などに難点がある場合も多くあります。

金融機関は、ローン申込者に対して多額の金額を長期に亘り貸出しします。

ローン返済中に不測の事態になった場合、保証会社からローン残高が支払われますので安心です。

なお、住宅ローン返済不能については、下記の案内をご覧ください。

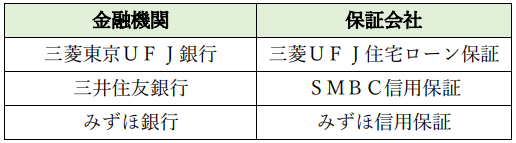

1-2.保証会社は選択不可

金融機関は、グループ会社である保証会社を指定しますので、選択することができません。

例えば、金融機関と保証会社との提携関係を、メガバンクを事例として挙げますと、下表の通りです。

![]()

2.住宅ローンの保証料相場

保証料は、返済期間により変動します。

2-1.住宅ローンの保証料の決まり方

保証料は、各金融機関により異なります。

・ローン審査結果

・支払い方法(一括前払い型or金利上乗せ型)

・住宅ローンの借入金額

・返済年数

によって決まります。

支払い方法については、

- 「一括前払い型」の場合、保証料として採用されるのは2%前後

- 「金利上乗せ型」の場合、上乗せ金利として採用されるのは0.2%前後

となります。

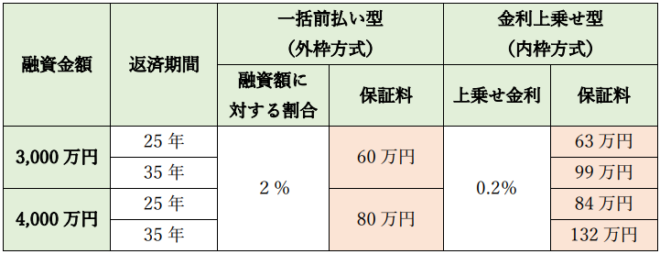

実際に「一括前払い型」と「金利上乗せ型」の保証料を試算してみます。

【事例1】

ある都市銀行にて住宅ローンを利用するとします。

・借入金額:3,000万円・4,000万円の場合

・返済年数:25年・35年の場合

・返済方法:元利均等返済、ボーナス返済無

・「一括前払い型」:保証率:融資金額の2%を採用

・「金利上乗せ型」:保証金に該当する金利:0.2%を採用

上記の条件に基づきまして、保証料を算出しまとめますと下表の通りです。

融資金額が3,000万円の場合、

- 「一括前払い型」での保証料は60万円

- 「金利上乗せ型」での保証料は、

・返済期間が25年の場合、63万円

・返済期間が35年の場合、99万円

となります。

融資金額が4,000万円の場合でも同様になります。

したがって、保証料は「金利上乗せ型」の方が高くなる傾向にあります。

ただし、返済期間が20年未満になる場合、保証料は「一括前払い型」の方が高くなる傾向にあります。

金融機関の保証率や上乗せ金利によっても異なりますので、その都度の確認が必要です。

2-2.保証料なしの住宅ローンの場合

ネット銀行などでは、保証料なしの住宅ローンを謳う金融機関があります。

しかし、融資審査の難易度が上がり、保証料の代わりに高い融資手数料がかかることになります。

保証料無しの場合、借入人のローン返済が滞った際には、金融機関にリスクが及ぶことになり、融資審査の難易度が上がります。

また、保証料の代わりに融資手数料という名目で同程度の費用がかかり、結果として合計費用は変わらないことになります。

例えば、ある都市銀行とネット銀行の保証料と融資手数料の合計額を試算してみます。

【事例2】

都市銀行の「金利上乗せ型」による保証料とネット銀行の融資手数料の条件を下記の様な一般的なものに設定します。

・借入金額:3,000万円

・返済期間:25年

・都市銀行の上乗せ金利:0.2%

・ネット銀行の融資手数料:2.2%

上記の条件に基づきまして、保証料と融資手数料の合計額を算出しますと、下表の通りです。

都市銀行の保証料と融資手数料の合計額は66万円となります。

ネット銀行の保証料(無料)と融資手数料の合計額は66万円となり、変わらないことがわかります。

ただし、返済期間が30年以上の長期に亘る場合、ネット銀行などが謳う保証料無料の方が、保証料と融資手数料との合計額が安くなります。

![]()

3.住宅ローンの保証料の支払い方法とタイミング

住宅ローン保証料の支払い方法として、

・「一括前払い型(外枠方式)」

・「金利上乗せ型(内枠方式)」

のタイミング、メリット・デメリットついて解説します。

3-1.一括前払い型(外枠方式)

保証料として融資金額の2%前後に設定される場合が多くなります。

したがって、融資金額により数十万円から数百万円になる場合があります。

後日繰上げ返済を行った場合には、支払った保証料の一部が返金されます。

繰上げ返済により返済期間が短縮し、保証期間も短縮するためです。

3-2.金利上乗せ型(内枠方式)

保証料に該当する金利として、0.2%前後に設定される場合が多くなります。

例えば、住宅ローン金利が1%であり、上乗せ金利が0.2%の場合、締結されるローン金利は1.2%として金消契約を交わすことになります。

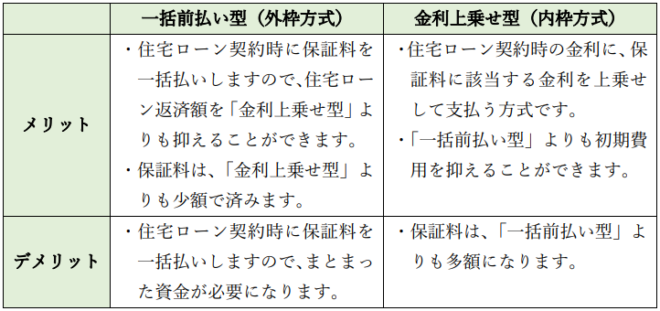

3-3.一括前払い型と金利上乗せ型のメリット・デメリット

「一括前払い型」と「金利上乗せ型」のメリット・デメリットを下表にまとめます。

メリット・デメリット

![]()

4.住宅ローンの保証料の選び方

住宅ローンの保証料の選び方には、

・支払総額で判断

・ライフプランを考慮して判断

・保証料支払い額をシミュレーションして判断

する方法があります。

4-1.一括前払い型の方が支払い総額は安い

住宅ローンは、一般的に借入期間が25年以上の長期に亘る場合が大半となります。

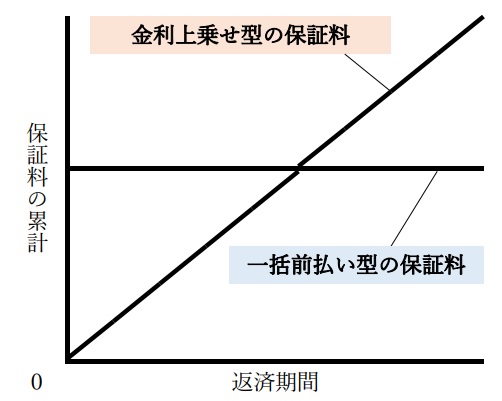

上記「2-1.住宅ローンの保証料の決まりかた」でも解説しましたが、借入期間が長期に亘る場合には、一括前払い型(外枠方式)の方が支払総額は安くなります。

ただし、借入期間が20年以内と比較的短く設定する場合には、逆に金利上乗せ型(内枠方式)の方が安くなる傾向にあります。

どちらの方式が高くなるか安くなるかについては、

・保証率の違い

・上乗せ金利の違い

により左右されます。

金融機関ごとに確認する必要があります。

下図は、「一括前払い型」の保証料と「金利上乗せ型」保証料の概念図を表したものです。

4-2.ライフプランを考慮した上で判断

一括前払い型(外枠方式)は、金利上乗せ型(内枠方式)と比較しますと、毎月の住宅ローン返済額が少なくなります。

したがって、中長期的に老後資金や教育資金などの積立をし易くなります。

ただし、住宅ローン契約時に一括して保証料を支払うため、自己資金に余裕がある人に向いている方式といえます。

一方、金利上乗せ型(内枠方式)は、住宅ローン契約時にまとまった保証料金を準備する必要がありません。

したがって、住宅ローン返済開始直後に子供の進学に伴うまとまった教育資金が必要になる場合、そちらに自己資金を充てるという方法も考えられます。

その他にも冠婚葬祭による急な出費に対して備え易くなります。

ただし、ローン返済額が若干多くなるため、将来において万が一住宅ローン返済が滞る事態になった場合のことも考慮する必要があります。

教育資金や冠婚葬祭に備える資金を見直さざるを得なくなる場合もあります。

4-3.保証料支払額をシミュレーションして選択

一括前払い型と金利上乗せ型を比較検討する場合、実際の保証料支払金額を金融機関が準備しているシミュレーションアプリなどを活用しながら、ローン返済計画を立案することが良策といえます。

とくに自身のライフプランとも重ね合わせ、様々なリスクを想定しながら、無理のない返済計画が必要となります。

5.まとめ

以上、

- 住宅ローンの保証料とは?

- 住宅ローンの保証料相場

- 住宅ローンの保証料の支払い方法とタイミング

- 住宅ローンの保証料の選び方

について解説しました。

保証料は、住宅を購入・建築する場合における諸経費の一つです。

できれば少しでも安く抑えたいところです。

しかし、あくまでもライフプランを鑑みた上で、支払い方法を決定するべきであり、安易に金額の大小だけで選択することを避けなければなりません。

6.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

6-1.住宅ローンを無料で一括比較「モゲチェック」(これから家を買う方向け:借り入れ)

◆サービス概要◆

- モゲチェックは、住宅ローンをお客様に代わって一括比較し、 毎月の返済額や総返済額を抑えたり、 良い条件で借りられる銀行をご提案するオンラインサービスです。

- ご利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

- 結果は即時に表示され、疑問やお悩みは住宅ローンのプロであるアドバイザーとやりとりできます。

- 最新の住宅ローン金利・情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介します。

◆特 徴◆

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 有名TV番組や新聞などでも掲載

![]()

6-2.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国990社以上の注文住宅会社が、あなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に会わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

なお、「タウンライフ家づくり」については、下記の記事をご覧ください。

6-3.注文住宅無料資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数の

・ハウスメーカー

・工務店

に無料資料請求・来場申込が出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で全国100社以上の住宅メーカーからお客様の条件やご希望に合った企業を選ぶこ とができるので、依頼先の検討に最適です。

◆メリット◆

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

![]()

なお、「持ち家計画」の詳しい内容につきましては、下記の記事をご覧ください。

7.不動産関連記事

コメント