マイホームを建築・購入する場合、大半の方は、住宅ローンを組みます。

また、住宅ローンの返済期間は、25年~35年の長期間で組む方が多数を占めます。

マイホームを取得した当初は、一つの夢がかない、嬉しい気持ちでいっぱいです。

しかし、時が経つにつれ、職場環境や生活環境に変化が生じ、住宅ローン返済がままならない状態になる可能性もあります。

「住宅ローンを返済できなくなったら、どうなるのだろうか?」

「住宅ローンを返済できなくなる前に、打つ手はあるのだろうか?」

と、不安の方は、いませんか?

実は、金融機関に早めに連絡・相談をすれば、最悪の事態(競売)を回避することができます。

この記事では、

- 住宅ローン返済不能の行末

- 住宅ローン返済不能のリスク

- 住宅ローン返済不能前の対策

- 住宅ローン返済不能後の対策

- 住宅ローン返済不能に対するQ&A

について解説します。

金融機関主導ではなく、自身が主導する方法で、ベターな解決を図ることができます。

1.住宅ローン返済不能の行末

住宅ローン返済は、様々な原因が重なることにより滞るようになります。

金融機関に連絡・相談せずに放置しますと、競売に架けられることになります。

1-1.住宅ローン返済不能の原因

住宅ローンが返済できなくなる主な原因は、

- 資金計画(返済計画)を立てずに無理をして住宅ローンを組む

(頭金0円:フルローンで組む) - 住宅ローン申請者が、病気・ケガで働くことができない事態

- 両親などの介護等で働くことができない事態

- 定年退職後、年金だけでは住宅ローン返済ができない事態

- 勤務先が倒産、勤務先から解雇通達

- 転職し、給料・ボーナスが減少

- 社会保険料が増加し、手取り収入が減少

などです。

などとなります。

社会環境・家庭環境の変化により労働環境に影響を与え、経済的負担に耐えられなくなる場合が多くなります。

先々に起こる出来事を想定して、余裕を持った返済ができる住宅ローンの組み方をする必要があります。

尚、マイホーム購入における頭金の目安については、下記の記事をご覧ください。

また、マイホーム購入の流れと注意点については、下記の記事をご覧ください。

1-2.住宅ローン返済不能の流れ

住宅ローンの返済が滞り払えなくなった場合、金融機関に連絡をしないと、下記のような流れになり、最終的には競売となります。

- 住宅ローン返済が、約3か月間滞る

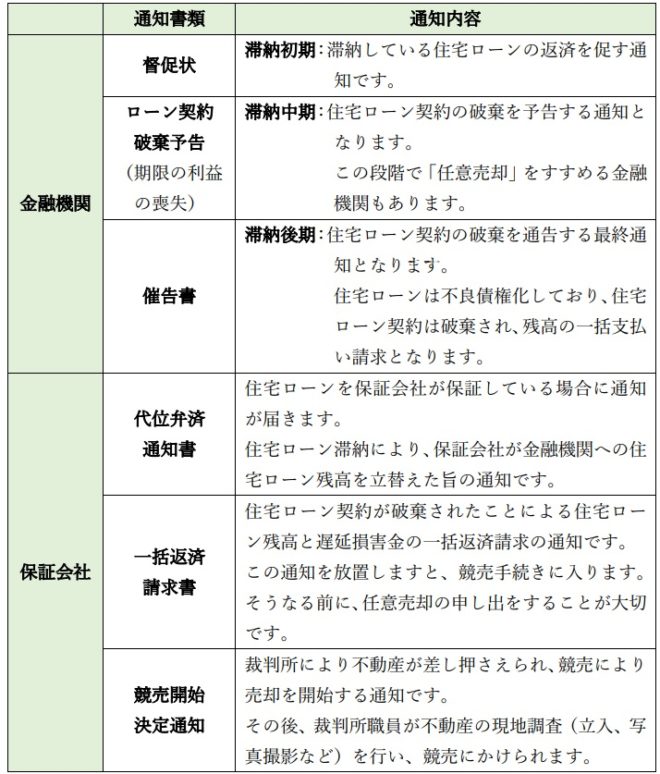

- 金融機関から住宅ローン債務者へ、督促状が届く

- 個人信用情報へ、事故記録(不良債権化)として掲載

- 金融機関から住宅ローン債務者へ、住宅ローン契約破棄予告が届く

- 金融機関から住宅ローン債務者へ、催告書が届く

- 金融機関から保証会社へ債務者による住宅ローンの一括支払い請求

- 保証会社から金融機関へ住宅ローン残債を一括返済

- 保証会社から住宅ローン債務者へ、代位弁済通知書・一括返済請求書が届く

- 保証会社から住宅ローン債務者へ、競売開始決定通知が届く

- 競売開始:裁判所職員が現地調査 → 競売による売却

上記のようにならないためにも、先ずは金融機関に連絡・相談することが重要です。

![]()

2.住宅ローン返済不能のリスク

住宅ローン返済不能のリスクとしては、

・遅延損害金発生・支払い

・ブラックリスト入り:カードや他のローンの利用不可

・残債全額一括返済請求

・競売

となります。

2-1.遅延損害金発生

金融機関に対して、住宅ローン返済が滞った場合、返済日の翌日から遅延日数に応じて遅延損害金が発生します。

遅延損害金の利息は、通常14.0%に設定されていますが、金融機関により若干異なります。

遅延損害金は下記計算式により算出されます。

遅延日数が延びれば、それだけ遅延損害金が膨らむことになります。

金融機関に対して早めに連絡・相談することが大切です。

2-2.ブラックリスト入り

住宅ローン返済の滞納が続く状態になりますと、ブラックリストに載ります。

その結果、カードや他のローンを利用したい場合に審査が厳格になり、利用できない事態になります。

2-3.残債全額一括返済請求・競売

債権者が、金融機関から保証会社に代わります。

保証会社が、住宅ローン債務者に対して、住宅ローン残債の一括支払い請求がなされます。

住宅ローン債務者による住宅ローン滞納が、約6か月経過しますと、金融機関の請求により、保証会社が住宅ローン残債を一括返済します。

その後、保証会社が住宅ローン債務者に対して、立替分の一括支払い請求を行います。

しかし、大半の債務者が、一括返済できません。

その結果、競売にかけられます。

競売にかけられても、相場価格の50%前後で売却される可能性が高くなります。

そのため、住宅ローン残債に対して不足する場合が多くなります。

したがって、競売後においても不足分に対して返済が続くことになります。

結局、土地・建物は競売の落札者に渡り、不足分の借金だけが、残ることになります。

なお、住宅ローンの保証料については、下記の記事をご覧ください。

![]()

3.住宅ローン返済不能前の対策

住宅ローンの返済が滞る前に、行うべき対策としては、

・支払い計画変更の相談

・他の金融機関への借換えの検討

・家計の見直し

などです。

3-1.支払い計画変更の相談

住宅ローンの返済が滞りそうになる前に、早めに金融機関に相談し、

・返済額の減少

・返済期間の延長

など(リスケジュール、略してリスケ)を検討することが大切です。

金融機関やその支店によっても対応が異なりますので、早めの手だてが重要です。

3-2.他の金融機関への借換えの検討

住宅ローンの融資実行時の金利よりも、現時点での金利の方が低くなる場合には、住宅ローンの借り換えを検討してみるのも手段の一つです。

【事例1】

金融機関から、4,000万円の住宅ローンを金利:2.5%で組み、住宅を購入。

住宅ローン返済が、10年経過した時点で、諸事情により返済が苦しくなりました。

住宅ローン返済開始10年後の住宅ローンの残高は、2,983万円でした。

そこで、金利:2.5%であったものを、1%で借換えできる金融機関へ移行することを検討。

返済期間を20年もしくは25年の2ケースでシミュレーション。

シミュレーション結果は、下表の通りです。

(元利均等返済、借換え諸経費は自己資金で賄う)

金利1%・返済期間20年の場合、毎月の返済金額が、20,862円減少しました。

金利1%・返済期間25年の場合、毎月の返済金額が、45,627円減少しました。

ただし、

・金利差がほとんど無い場合(0.5%以下)

・毎月の返済額が数万円程度の減額では間に合わない場合

などは、この方法では効果がありません。

3-3.その他の対策(家計の見直し)

住宅ローンを返済できなくなる前にできることは、家計のやりくりや出費の見直しなど、いくつかあります。

その例を挙げますと、

- 共働きをして収入を増やす。

- 副業を始めて収入を増やす。

- 各種保険などの見直しを行い、支出を減らす。

- 自動車を売却し、関連する経費を減らす。

- 水道光熱費・通信費などを節約し、支出を減らす。

などがあります。

上記を行うだけでも、家計収支は違ってきます。

これを機に、家計改善を図るのも大切です。

![]()

4.住宅ローン返済不能後の対策

金融機関から督促状が届いた場合、金融機関に対して、連絡をせず無視することをしてはいけません。

ブラックリストに掲載されることになります。

また、キャッシングやカードローンを利用して、住宅ローン返済に充てることをしてはいけません。

金利が高く、傷口を広げるだけの効果しかありません。

下記にいくつかの対策を解説します。

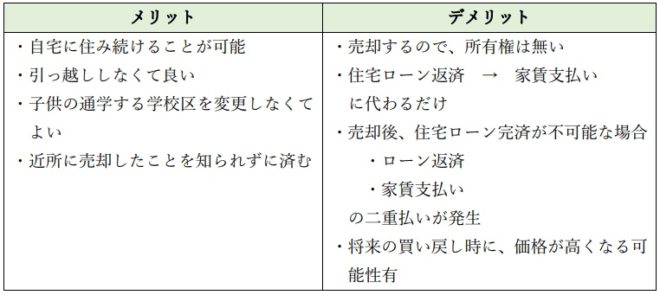

4-1.リースバック

「リースバック」は、住宅ローン返済が不可能になり、住宅を売却した場合、その後も賃貸住宅として買主に家賃を払いながら住み続ける方法です。

将来において、資金をつくることができれば、買い戻しすることもできます。

リースバックのメリット・デメリットを下表にまとめます。

![]()

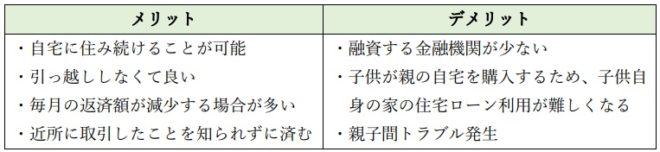

4-2.親子間売買(親族間売買)

「親子間売買」は、住宅を息子や娘などの子供に任意売却する方法です。

子供が所有者となり、形式上は親が住宅を賃借します。

「親族間売買」は、子供以外の親戚などに任意売却する方法です。

親子間売買のメリット・デメリットを下表にまとめます。

親子間売買(親族間売買)は、融資する金融機関が少ないため、実際には難しいのが現状です。

しかし、親子間売買を支援する

「一般社団法人全国住宅ローン救済・任意売却支援協会」(※1)

の様な公的機関もあります。

問合せをして、可能性を確かめることが大切です。

4-3.「不動産売却価格査定サイト」を利用しての売却

不動産売却価格査定サイトにより、最大6~10社の不動産会社に査定依頼が可能です。

複数の査定価格の提示を受けることができ、比較検討できます。

また、相場などを把握できます。

その中で、親切丁寧で分かり易い査定価格提案書があれば、良い不動産会社・良い営業担当である可能性が高くなります。

その様な不動産会社や営業担当に当たりますと、

・疑問点を全てわかり易く説明

・顧客の立場に立った査定価格の算出

・売却活動も熱心な取り組み

となる可能性が高くなります。

なお、「不動産売却価格査定サイト」については、下記の記事をご覧ください。

4-4.個人再生 → 借金減額

具体的には、債務(住宅ローン残高)を5分の1程度まで減額可能な場合があります。

(借金が3,000万円以上の場合は10分の1)

しかも、減額させるだけでなく、減額された債務を3年~5年の分割払いにすることも可能です。

さらに、財産処分や資格制限などの自己破産によるデメリットの回避も、可能となります。

債務整理の方法としては、非常に有効な手段となります。

4-5.任意売却 → 相場価格で取引

「競売」は、裁判所が介入することにより、強制的で融通が利かなくなります。

しかし、「任意売却」は、自らの意思で取引を行うことができます。

「競売」は、相場価格よりも、かなり安く売却されます。

しかし、「任意売却」は、相場価格で売却することができます。

「任意売却」の検討を早めに開始することに越したことはありませんが、競売開始通知が届いてからでも、間に合う可能性はあります。

競売開始通知書が届いてから、家の明渡しまでの期間は、通常約6か月です。

その間に手続きを進めます。

任意売却での解決が可能となる最終期限は、競売の期間入札開始の前日までです。

いずれにしましても、速やかに任意売却の手続きを踏むことが大切です。

![]()

5.住宅ローン返済不能に対するQ&A

住宅ローンの返済不能に関して、弊社に寄せられる問合せ内容を掲載します。

5-1.任意売却と自己破産の違いは?

「任意売却」は、住宅ローン滞納など不良債権化した、抵当権が設定されている不動産を売却することです。

5-2.金融機関から届く書類は?

住宅ローンの返済が滞った場合、金融機関、保証会社から送られてくる書類を、下表にまとめます。

金融機関・保証会社から送られてくる書類一覧

5-3.住宅ローン返済不能の割合は?

住宅金融支援機構の報告書によりますと、住宅ローンを1カ月以上滞納している人の割合は、

・2019年3月時点:0.99%

・2018年3月時点:0.98%

でした。

ここ数年は、1%前後で推移しています。

5-4.ブラックリストにいつまで掲載?

信用情報に延滞記録などの傷が付き、ブラックリストに掲載されますと、「契約期間中またはその終了後5年」の期間、信用情報機関で情報を共有します。

その期間中に、新規ローンを組むことは、不可能です。

信用情報機関は、

・日本信用情報機構(JICC)

・シー・アイ・シー(CIC)

・全国銀行協会(JBA)

となります。

![]()

6.まとめ

以上、

- 住宅ローン返済不能の行末

- 住宅ローン返済不能のリスク

- 住宅ローン返済不能前の対策

- 住宅ローン返済不能後の対策

- 住宅ローン返済不能に対するQ&A

について解説しました。

重要なことは、滞納する前に、金融機関に連絡・相談することで、早めに手だてを講じることです。

その姿勢を金融機関が認めれば、様々なアドバイスや協力をしていただけます。

7.お役立ち情報案内

住宅ローンに関するお役立ち情報を案内します。

ご活用ください。

7-1.住宅ローンを無料で一括比較「モゲチェック」(ローンを見直したい方向け:借り換え)

◆サービス概要◆

モゲチェックは、住宅ローンの見直しができるオンライン提案サービスです。

ご利用は無料、入力時間は5分で、今よりも返済額が減らせる住宅ローンの提案を受けることができます。

ネットバンク、メガバンク、地方銀行などの 主要金融機関からご提案をします。

◆メリット◆

- お客様の登録情報と銀行の審査基準をもとに、返済額が減らせる銀行をご提案

- 減らせる金額と「その銀行がなぜあなたにおすすめなのか」の理由がわかる

- よりおトクに借りるためのアドバイスも提示

- 利用は無料で、住宅ローンのプロにも質問・相談ができる

- これまでの平均削減額は月1万円、総額では350万円

![]()

7-2.【総合マネージメントサービス】リースバックの無料申込

◆サービス概要◆

引っ越し不要!の

・不動産売却(任意売却)

・リースバック

に対する無料査定申込プログラムです。

リースバックとは、住宅ローンなどの支払いが困難になった債務者が、 不動産売却の後に買主と賃貸契約を結び、売却不動産を使用し続けることができるリース形態です。

◆メリット◆

・査定・相談:無料

・成約までは、費用はかかりません。

![]()

7-3.注文住宅資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数のハウスメーカー・工務店に資料請求が無料で出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で複数の工務店ハウスメーカーを選ぶことができるので、依頼先の検討に最適です 。

◆メリット◆

無料カタログ請求の特典として、

- 「あなたの理想を叶える7つの秘策」

- 「あなたの注文住宅選びが成功する秘密のマニュアル」

の注文住宅成功マニュアルをe-bookの形式にて、無料で受け取ることができます。

![]()

7-4.【タウンライフ不動産(売却)】無料申込

◆サービス概要◆

あなたの売りたい住宅や不動産を、全国300社以上の不動産会社が査定して一括で見積り比較できるサービスです。

ネットで簡単に、無料で不動産売却の査定を依頼することができます。

◆メリット◆

- 複数社の比較・検討で査定価格の相場がわかる!

- メールで不動産売却に関するお悩みも解決!

- 利用は全て無料!

8.参考・引用WEBサイト

※1 「親子間売買とは」

一般社団法人全国住宅ローン救済・任意売却支援協会

https://www.963281.or.jp/what/parent-child/

9.関連記事

コメント