不動産賃貸事業を検討している場合、

・都市銀行

・地方銀行

・信用金庫

などの不動産投資ローンの融資審査を通過できなくても、日本政策金融公庫で通過する場合があります。

逆に、日本政策金融公庫の融資審査を通過できなくても、都市銀行や地方銀行、信用金庫の融資審査を通過する場合があります。

理由は、融資審査の基準が異なるからです。

この記事では、

- 日本政策金融公庫の融資ポイント

- 日本政策金融公庫の不動産融資条件

- 日本政策金融公庫に向いている物件の特徴

- 日本政策金融公庫の融資申請の流れ

について解説します。

コツを掴めば、日本政策金融公庫から不動産賃貸事業に対して融資を受けることができます。

1.日本政策金融公庫の融資ポイント

日本政策金融公庫の融資は、

・支援目的

・申請する際の注意点

・申請は事業計画書がポイント

を押さえる必要があります。

1-1.日本政策金融公庫の支援目的

- 中小企業

- 個人事業者

- 高齢者

- 女性

- 若者

など、法人や個人を問うことなく、民間金融機関から融資を受けることが困難な人を対象として、積極的に融資を行います。

特に、

・20代の若者や女性

・55歳以上の高齢者

などに対しては、優遇措置を講じています。

また、融資目的に関して、

・「不動産投資」を目的:融資不可

・「不動産事業」を目的:融資可

となります。

「投資」であれば「不可」、「事業」であれば「可」となりますので、言い回しに注意が必要です。

1-2.申請は事業計画書がポイント

日本政策金融公庫の場合、事業計画書の作成・提出が他の民間金融機関と異なる点です。

その記入方法について解説します。

1-2-1.創業の動機

政府系の金融機関である日本政策金融公庫は、融資する事業が、社会貢献につながるという公益性・公共性に重点を置きます。

したがって、融資対象となる不動産賃貸事業におきましても、公益性・公共性をもった事業目的が記入されますと、重要視されます。

例えば、

「中古戸建てをリフォームすることにより、賃貸戸建てとして再生させ、空き家対策に貢献する」

などです。

- 増加する空き家問題

- 高齢者の入居問題

を解決するなどです。

なお、空き家問題については、下記の記事をご覧ください。

1-2-2.必要資金・調達方法

必要資金は、不動産会社から提示を受けた見積書に基づいて記入します。

不動産物件の購入価格以外にも、

・不動産会社に支払う仲介手数料

・測量費

・登記費用・登録免許税

・不動産取得税

といった購入時諸経費がかかります。

購入時諸経費は、購入価格の約7%前後となります。

総事業費は、物件購入価格と購入時諸経費との和になります。

融資希望額としてフルローン(物件購入価格の100%)を要望するのは、良くないです。

- 自己資金として、物件購入価格の約20%前後を準備

- 物件購入価格の80%+購入時諸経費を要望

としますと、融資審査が通過し易くなります。

ポイントは、不動産賃貸事業に関わる費用を、全て把握していることを、アピールすることです。

なお、事業収支については、下記の記事をご覧ください。

1-2-3.事業の見通し

ポイントは、不動産物件の収支計算書が作成されており、借入返済計画に無理が無いことです。

- 経年による家賃下落を見込んでいる

- 空室率を見込んでいる

- 経年劣化による修繕費を見込んでいる

などが点検されます。

それらを加味した上で、キャッシュフロー(手残り額)がある程度残らないと、事業として厳しくなり、意味を成さなくなります。

1-2-4.事業計画書のポイント

事業計画書は、

・公的な事業目的

・正確性・具体性

・返済可能性

の3点において、説得力のある記載が成されているかが重要です。

他にも説得力を増す資料があれば、添付して提出しますと、融資審査を通過する可能性は高まります。

出所:日本政策金融公庫

2.日本政策金融公庫の不動産融資条件

日本政策金融公庫の不動産融資の条件として、

・金利

・融資期間

・融資総額

・融資対象エリア

・担保評価

について解説します。

2-1.金利

日本政策金融公庫の金利は、共同担保の有無で違ってきます。

共同担保がある場合は、金利が1%台です。

共同担保が無い場合は、金利が2%台前半です。

また、全て固定金利となり、変動金利の選択はできません。

したがって選択肢が少なくなりますので、

- 属性の良い人は、メリットを感じにくくなります。

- 属性の良くない人は、メリットを感じ易くなります。

出所:日本政策金融公庫(※1)

2-2.融資期間

通常、融資期間は、10年から15年の期間となります。

条件によっては、20年になることもあります。

不動産事業に対する融資期間の短さも特徴の一つです。

他の金融機関のように、30年から35年といった長期間での融資はできませんので、注意が必要です。

その分、毎月の返済額が多くなりますので、利回りの良い不動産物件でないと、キャッシュフロー(手残り額)が出ない可能性があります。

なお、利回りにつきましては、下記の記事をご覧ください。

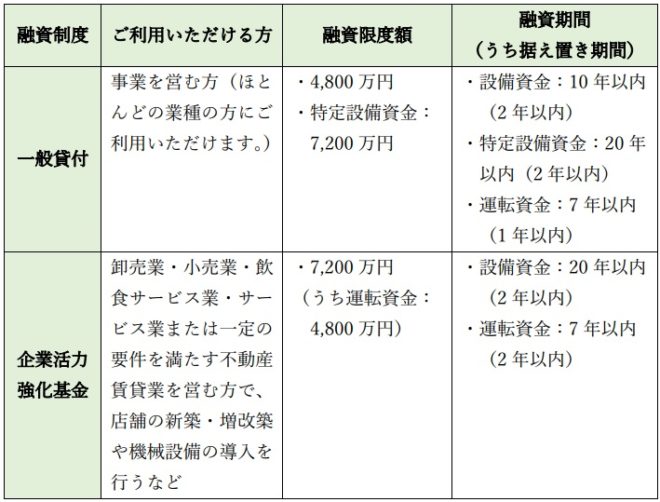

2-3.融資総額

通常、融資総額は、4,800万円が限度となります。

ただし、条件が整えば、最大7,200万円まで融資を受けることができます。

出所:日本政策金融公庫(※2)

2-4.融資対応エリア

融資対応エリアは、日本全国に及び、都市銀行の対応エリアよりも広くなります。

民間金融機関から融資を受ける場合、

・融資申請人の居住地

・申請不動産の立地

を起点として、融資対応エリアが決められることが多くなります。

立地によっては、民間金融機関から融資を受けることができなくても、日本政策金融公庫から融資を受けることができる場合もあります。

2-5.融資審査:担保評価

担保評価は、民間金融機関と同様に、申請物件の

・積算評価

・収益評価

で行われます。

ただし、評価基準は、民間金融機関と比較して異なるため、

- 民間金融機関にて融資審査を通過しても、日本政策金融公庫では通過しない

- 日本政策金融公庫にて融資審査を通過しても、民間金融機関では通過しない

場合もあります。

民間金融機関と日本政策金融公庫の評価基準の違いを把握することが、日本政策金融公庫の融資を利用できるか否かのポイントとなります。

なお、民間の不動産投資ローンにつきましては、下記の記事をご覧ください。

3.日本政策金融公庫に向いている物件の特徴

日本政策金融公庫の融資に向いている物件の特徴として、

・築年数を重視しない

・収益性(利回り)を重視

・購入価格を重視

することが挙げられます。

3-1.築年数を重視しない

民間金融機関は、融資審査対象物件の築年数を重視します。

特に、

・都市銀行

・信託銀行

・地方銀行

などは、法定耐用年数に対して、

・残期間が短い場合

・超過している場合

には、融資をしません。

日本政策金融公庫は、融資期間が短いため、築年数よりも収益性を重視します。

法定耐用年数を超えた場合でも、収益性が良ければ、融資を受けられる可能性があります。

3-2.収益性(利回り)を重視

融資期間が短いため、毎月のローン返済額が、大きくなる傾向にあります。

収益性が悪い物件の場合には、収支がマイナスになることもあります。

収益性が良い物件でないと、収支がプラスにならないため、利回りに重点を置きます。

特に、キャッシュフロー(手残り額)を重視するため、

・表面利回り

・実質利回り

だけの検討に止まるのではなく、

・ROI(投資収益率)

まで検討する必要性があります。

なお、利回りの詳しい内容につきましては、下記の記事をご覧ください。

3-3.購入価格を重視

融資限度額は、通常4,800万円となります。

しかし、最初は、融資限度枠いっぱいに利用するよりも、2,000万円~3,000万円前後までの物件にした方が賢明です。

ローン返済において、滞りなく順調に返済している実績を積んでから、融資限度枠いっぱいに利用する方が、賢明といえます。

3-4.日本政策金融公庫の融資に向いている物件

以上の特徴を鑑みますと、日本政策金融公庫が融資し易い物件の特徴としては、

・新築で利回りの低い物件

よりも、

・築古で利回りの高い物件

の方が良くなります。

例えば一例を挙げますと、

- 築30年前後の区分マンション:2,000万円未満(都心部)

- 築30年前後の木造戸建て:1,000万円未満(地方物件)

- 築30年前後の木造アパートや軽量鉄骨造アパート:2,000万円~3,000万円(地方物件)

などです。

ただし、入居者が見込まれる地域であることは、言うまでもありません。

なお、「築古戸建て」については、下記の記事をご覧ください。

4.日本政策金融公庫の融資申請の流れ

日本政策金融公庫を利用する場合、融資申請の流れについて解説します。

4-1.ステップ1:窓口もしくは電話で相談

先ずは、日本政策金融公庫の支店窓口もしくは電話にて相談してみるのが賢明です。

相談しますと、具体的なアドバイスを受けることができます。

もちろん、購入物件探しから始めてみるのも良いです。

相談する際に、直近2期分の

・確定申告書

・決算書

・給与明細書

・源泉徴収票

などを持参しますと、より詳しい情報を入手することができます。

4-2.ステップ2:購入物件候補探し

日本政策金融公庫に向いている物件は「築古・高利回り物件」です。

また、価格も2,000万円~3,000万円までの小規模物件が融資を受け易くなります。

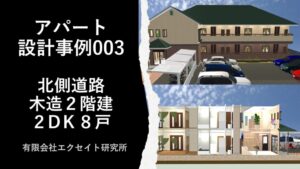

下記に、地方にある築古のアパート物件の収支事例を挙げます。

◆事例◆

・構造規模:軽量鉄骨造アパート2階建て1K8戸

・購入価格:3,000万円、購入時諸経費:200万円、総投資額:3,200万円

・自己資金:500万円(購入時諸経費+購入価格の10%)、融資金額:2,700万円

・融資期間:15年、金利:2%

・家賃収入:4万円/月・戸、384万円/年、必要経費:77万円

の場合の収支結果は、下表の通りです。

ROI(投資収益率)が、3%以上ある物件ならば、収益性は問題ありません。

したがって、収益性の観点だけから判断しますと、この築古アパートは、融資審査を通過する可能性は高くなります。

なお、キャッシュフローについては、下記の記事をご覧ください。

4-3.ステップ3:事業計画書作成

融資申請する不動産物件の賃貸事業に関する事業計画書を作成して提出します。

事業計画書作成が、民間金融機関と異なる点です。

融資審査を通過するためには、事業計画書や添付書類により、「ローン返済を滞りなくできる」という説得力をもった内容にする必要があります。

4-4.ステップ4:融資申請

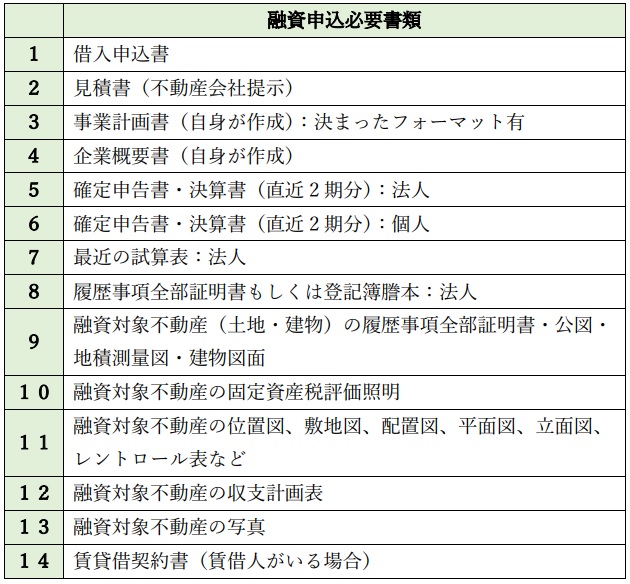

事業計画書作成後、他の必要書類と併せて日本政策金融公庫の支店窓口へ、申請します。

必要書類は、下表の通りです。

4-5.ステップ5:融資担当者との面談

融資申請してから約1~2週間後に、担当者から面談の日程調整についての連絡が入ります。

追加提出書類がある場合には、面談時に持参します。

面談時には、提出書類に基づいてのヒアリングを受けます。

4-6.ステップ6:融資審査

面談終了後、融資審査が始まり、約1か月前後で融資審査結果が通知されます。

4-7.ステップ7:金銭消費貸借契約書の締結

審査通過後、

・金銭消費貸借契約書

・抵当権設定契約証書

などの締結をし、融資手続きは終了です。

5.まとめ

以上、

- 日本政策金融公庫の融資ポイント

- 日本政策金融公庫の不動産融資条件

- 日本政策金融公庫に向いている物件の特徴

- 日本政策金融公庫の融資申請の流れ

について解説しました。

収益性重視という特徴があるため、小規模の高利回り物件を探し出す必要があります。

したがって、融資審査の厳しい都市銀行で融資審査を通過する物件でも、日本政策金融公庫の融資審査を通過しない場合が生じます。

筆者の感覚による利回りの具体的な目安は、

・表面利回り:12%以上

・実質利回り:9%以上

・ROI :3%以上

の物件です。

高利回り物件ですと、事業計画書も記入し易くなり、説得力のある資料作成ができます。

特に、築古空き家再生と日本政策金融公庫の融資とは、

・事業目的

・融資規模

・収益性

という観点で、相性が良いと考えられます。

6.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

6-1.【タウンライフ土地活用(アパート経営特集)】プラン無料作成

全国の優良企業から、あなたの土地の最適な活用方法を、一括提案できるサービスです。

アパート建築、マンション建築、駐車場経営など、各不動産会社の

「土地活用プラン」

「費用・見積り」

「建築後のアフターサービス」

を受け取ることができます。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

6-2.【不動産投資ローン】の借入可能額・借り換えオンラインサービスの「INVASE」

「INVASE(インベース)」は、

- 不動産投資ローン

- アパートローンの 借り換え

をプロにお任せできる投資用ローンコンサルティングサービスです。

新規に不動産投資を始める方に、物件を決める前に借入可能額がわかるサービスも提供しております。

◆INVASE(インベース)の特徴◆

【借り換え】

- 平均450万円金利削減の実績

- 面倒な見直し手続きをプロが完全代行

- 費用は成功報酬制。金利削減額の10%(税別)のみ

- 金利削減目安や返済プランを無料相談可能

【新規に始められる方】

- 物件を決める前に借入可能額がわかる

- 借入可能額とユーザー意向に沿った厳選した不動産会社から提案を受けられる

- 借入可能額がわかるので自分のおえるリスクがわかって堅実に投資を始められる

![]()

6-3.【タウンライフ不動産売買(購入)】無料/申込獲得プログラム

◆サービス概要◆

全国300社以上の不動産会社が、あなたの要望や希望に基づいて、マッチする物件情報を無料で提供するサービスです。

ネットで簡単に、複数の不動産会社の非公開物件情報が手に入ります。

◆メリット◆

- 非公開を含む新着物件情報が受け取れる!

- 複数社の物件情報をを比較・検討できる!

- 利用は全て無料!

7.参考・引用WEBサイト

※1 「国民生活事業(主要利率一覧表)」

日本政策金融公庫

https://www.jfc.go.jp/n/rate/index.html

※2 「融資制度一覧から探す」

日本政策金融公庫

https://www.jfc.go.jp/n/finance/search/index.html#national

8.不動産関連記事

コメント