アパート・マンション経営を始めるにあたり、大半の方が不動産投資ローンを利用します。

その際、

「不動産投資ローンの申請は、どうすればいいのだろうか?」

「不動産投資ローンの審査を通過するには、どうすればいいのだろうか?」

「連帯保証人のなり手がいないので、申込みができないのでは?」

と、お困りの方はいませんか?

実は、ローン審査のポイントや保証会社を知ることにより解決できます。

この記事は、

- アパート・マンション経営における不動産投資ローンの概要

- アパート・マンション経営における不動産投資ローンの融資審査

- アパート・マンション経営における不動産投資ローンの連帯保証人

- アパート・マンション経営における不動産投資ローンのシミュレーション

について解説します。

1.アパート・マンション経営における不動産投資ローンの概要

不動産投資ローンのメリットやデメリットについて解説します。

不動産投資ローンの中にアパートローンが含まれます。

この記事では、主に不動産投資ローンについて解説します。

1-1.アパート・マンション経営における不動産投資ローンのメリット

1-1-1.アパート・マンション経営を少額の自己資金で実施可能

アパート・マンション経営を始めるには、

・新築工事費用

・既存物件の購入費用

など、多額の資金を必要とします。

また、

・新築工事

・既存物件購入

に伴う諸経費として、工事費用や購入費用に対して約7%の金額が、別途かかります。

数千万円~数億円を要する事業となります。

手元に投資資金が少額しか無くても、不動産投資ローン融資を活用すれば、アパート・マンション経営を始めることが出来ます。(レバレッジ効果)

1-1-2.アパート・マンション投資拡大のスピード化

アパート・マンション経営が順調に推移しますと、利益を大きくするために、拡大路線に入ります。

そのためには、いかに自己資金の割合を小さくし、融資額の割合を大きくできるかがポイントになります。

それが可能になれば、投資拡大のスピード化を図ることができ、早く利益を拡大することができます。

1-1-3.ローン返済に家賃収入を充当

ローン返済にアパート・マンションの家賃収入を充てることができます。

ただし、入居率を高く維持することが条件になります。

入居率の高低が、アパート・マンション経営を順調に推移させるか否かに大きく影響します。

1-2.アパート・マンション経営における不動産投資ローンのデメリット

1-2-1.ローン返済が困難になるリスク

入居率が低くなりますと、

・家賃収入の減少

・ローン返済額にも満たない

・自己資金からの持ち出し

となる可能性があります。

また、入居率の低い状態が長く続きますと、

・ローン返済が滞りがち

・差押え・競売・破綻

するリスクもあります。

1-2-2.共同担保物件の差し押さえのリスク

アパート・マンションだけでなく、自宅などの土地・建物を共同担保として抵当権設定を求められる場合があります。

破綻して差し押さえられた場合、アパート・マンションのローン残債を、自宅などの土地・建物により、弁済処理される可能性があります。

1-2-3.金利上昇のリスク

変動金利を採用した場合、金利が上昇すれば返済額が増額し、返済に困る事態となります。

家賃収入に対して、返済額の割合が非常に高い場合(ローン返済比率60%以上)、生じ易くなります。

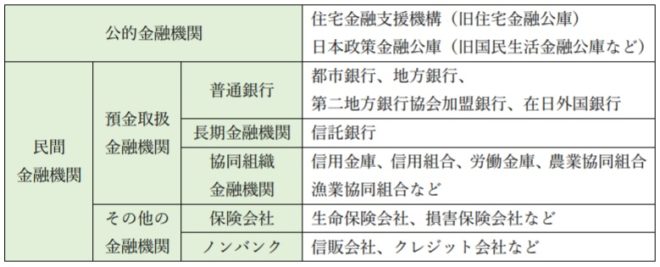

1-3.アパート・マンション経営における不動産投資ローンの取扱金融機関

不動産投資ローンは、

- 公的金融機関:住宅金融支援機構、日本政策金融公庫

- 民間金融機関:都市銀行、地方銀行、信託銀行など

をはじめとして、様々な金融機関が扱います。

審査基準は、それぞれの金融機関によって異なります。

不動産投資ローンの取扱金融機関をまとめますと、下表の通りです。

なお、日本政策金融公庫については、下記の記事をご覧ください。

また、オリックス銀行については、下記の記事をご覧ください。

さらに、三井住友トラストローン&ファイナンスについては、下記の記事をご覧ください。

1-4.不動産投資ローンの返済方法

1-4-1.元利均等方式

毎月の返済額の中で、元金部分と利息部分の割合を変えていきます。

返済初期は、利息部分の割合が、大きくなります。

現在、最も多く利用されている返済方式です。

1-4-2.元金均等方式

返済初期は、利息部分の割合が大きく、返済額は多くなります。

返済が進みますと、利息部分が小さくなり、徐々に返済額が少なくなる方式です。

| メリット | デメリット | |

| 元利均等方式 | 返済額が 一定 | 総返済額が 多い |

| 元金均等方式 | 総返済額が 少ない | 返済額が 初期に多い |

メリット・デメリット

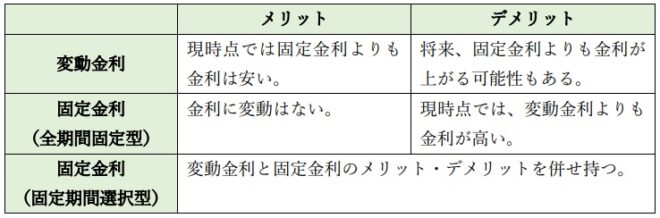

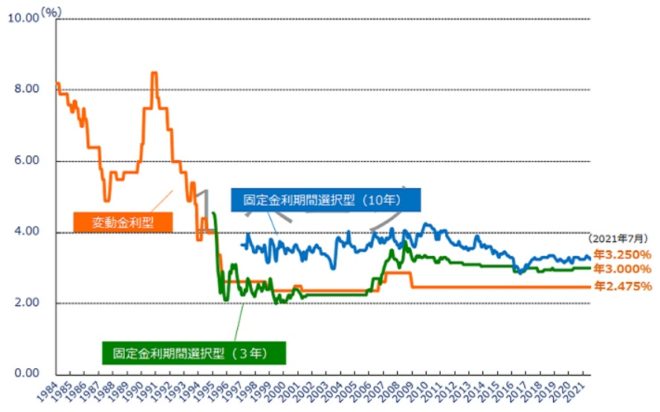

1-5.不動産投資ローンの金利

金利には、

・変動金利

・固定金利(全期間型)

・固定金利(期間選択型)

があります。

下表にそれぞれのメリット・デメリットをまとめます。

(出所:フラット35)

1-5-1.変動金利

金利が下がれば利息部分が減り、返済額は減ります。

金利が上がれば利息部分が増え、返済額は増えます。

金利の見直しが行われても、すぐに返済額が変更されるのではなく、5年ごとに返済額が変更されます。

また、金利の見直しが行われた後の返済額は、前回の返済額の125%までと、上限が決められています。

1-5-2.固定金利(全期間型)

返済期間中に市場金利が上がっても、金利見直しが無いため、返済額の変更はありません。

1-5-3.固定金利(期間変動型)

メリット・デメリットは、変動金利と固定金利のメリット・デメリットを併せ持ちます。

![]()

2.アパート・マンション経営における不動産投資ローンの融資審査

ここでは、

- 不動産投資ローンの融資審査と必要書類

- 不動産投資ローンも審査結果が不可の場合

- 団体信用生命保険(団信)の活用

- 不動産投資ローンの注意点

について解説します。

2-1.不動産投資ローンの融資審査と必要書類

アパート・マンション経営にとって、重要なポイントは、不動産投資ローンが受けられるか否かです。

不動産投資ローンを受けられなければ、大半の方は、アパート経営を始めることができません。

不動産投資ローンを受けられるためにも、万全の準備を行い、融資担当者と交渉に臨むことです。

不動産投資ローンの融資申請を行う場合、主な審査項目は

・申請人の属性

・申請不動産物件の収益性

・他の資産の担保力

となります。

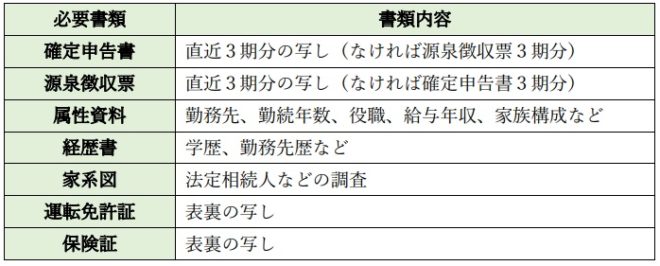

2-1-1.申請人の属性

申請人の

・勤務先

・勤続年数

・年間所得

・所有資産(金融資産など)

・家族構成(相続人)

・他の親族

などについて、ヒアリングされます。

返済可能か否かの判断材料になります。

また、連帯保証人の

・勤務先

・勤続年数

・年間所得

・所有資産

などもヒアリングされ、保証能力についての見込みを確認されます。

連帯保証人を立てられない場合は、保証料を負担して保証会社を立てることも出来ます。

その際、保証会社の審査も通過しなければなりません。

属性審査に必要な書類を下表にまとめます。

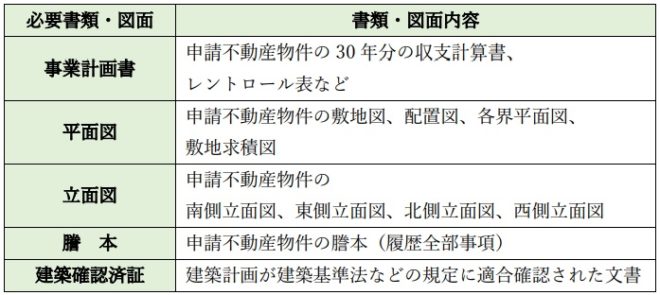

2-1-2.申請するアパート・マンションの収益性

アパート・マンション経営の事業収支計算書の作成にあたり、現行金利でのシミュレーションだけではいけません。

将来の金利上昇を見込み、4~5%の金利になっても事業収支がプラスになる場合も作成し、収支の安全性を強調します。

金融機関も事業収支を検討するために、独自のシミュレーションプログラムを所有しており、判断基準を持ちます。

したがって、現行金利だけの事業収支計画書だけを提示することは、アパート・マンション経営を始めようとする事業者としての資質を、疑われる可能性があります。

申請するアパート・マンションの収益性審査に必要な書類を下表にまとめます。

収益性審査に必要な書類

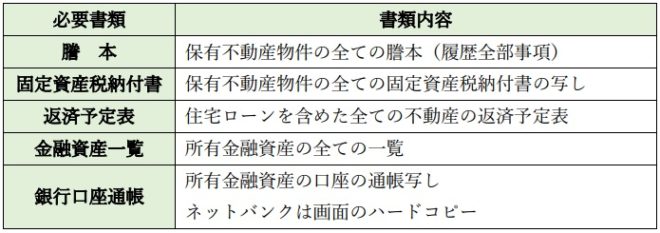

2-1-3.他の資産の担保力

アパート・マンション経営の規模によっては、

・所有する自宅

・自宅以外の土地・建物

についても担保提供を求められる可能性があります。

その際、共同担保として抵当権設定をすることになります。

土地・建物の登記事項全部証明書などの書類を準備し、提示出来るようにします。

抵当権設定の場合、通常は第1位の抵当権設定が融資条件となります。

金融機関によっては、担保力に余裕がある場合、第2位の抵当権設定でも可能とすることもあります。

他の資産の担保力審査に必要な書類を下表にまとめます。

金融機関へ融資交渉をするにあたり、必要書類をファイリングし、融資担当者へ説明を行います。

融資担当者は、さらに上席へ説明を行うため、わかりやすい資料作成を行います。

融資担当者の作成書類に基づき、融資審査が行われます。

2-2.不動産投資ローンの審査結果が不可の場合

金融機関の融資審査が、通らなかった場合、考えられる主な理由として三つ考えられます。

一つ目は、事業収支が悪い場合です。

これを機に、

- 新築するアパート・マンションのプラン見直し

- 購入するアパート・マンションの物件選定の見直し

や、断念するかも含めた再検討を要します。

なお、アパート・マンションの選定方法については、下記の記事をご覧ください。

二つ目は、事業収支は良いのですが、申請人の属性に問題がある場合です。

この場合は、審査の緩い他の金融機関をあたる必要があります。

三つ目は、中古アパート・マンション購入の場合で、事業収支は良いのですが、建物が建築基準法に抵触する場合です。

比較的多いのが、

- 建蔽率や容積率の超過による既存不適格

- 建築基準法改定による再建築不可

などです。

この場合、

- 都市銀行・地方銀行は、融資を避ける可能性が大

- ノンバンクは、事業収支が良い場合、融資を行う可能性有

となります。

ただし、ノンバンクの金利は、高くなります。

なお、再建築不可物件については、下記の記事をご覧ください。

2-3.団体信用生命保険(団信)の活用

アパート・マンション経営は、多額の資金を要するため、必然的に融資額は多額となります。

そのため、家族への負担を少なくすることも、考慮する必要があります。

その場合に活用できるのが、団体信用生命保険(団信)です。

2-3-1.団体信用生命保険(団信)とは?

2-3-2.団体信用生命保険のメリット

2-3-3.団体信用生命保険のデメリット

2-4.不動産投資ローンの注意点

返済期間や追加融資について解説します。

2-4-1.不動産投資の返済期間延長は不可

不動産投資ローンの返済期間中において、返済期間の短縮は認められますが、返済期間の延長は原則認められません。

余裕を持った返済期間の設定が大切です。

2-4-2.追加融資

融資審査を通過した後に判明する追加費用があります。

例えば、

・既存の築古アパート建替えをする際、入居者立退料の高騰

・近隣対策費の高騰

・地中埋設物撤去工事費

・埋蔵文化財発掘工事費

などです。

金融機関が、アパート経営に関係する費用として、追加融資を認める場合もあります。

一方、自己資金での資金調達を、求められる場合もあります。

この場合も、事前に調査出来ますので、関係機関への確認が必要です。

3.アパート・マンション経営における不動産投資ローンの連帯保証人

連帯保証人の立場から見ますと、安易に連帯保証人となり、借金の返済義務が生じて返済出来ずに悩みを抱える事態には、なりたくありません。

連帯保証人の義務をよく理解することが大切です。

3-1.不動産投資ローンの保証人

不動産投資ローンの保証人は、主債務者(借金した人)が契約通りに借金を返済出来ない場合に、主債務者に代わって金融機関に返済する義務を負う人です。

3-2.不動産投資ローンの連帯保証人

不動産投資ローンの連帯保証人は、保証人と同様に、主債務者が契約通りに借金を返済できない場合、主債務者に代わって金融機関に返済する義務を負う人です。

3-3.不動産投資ローンの保証人と連帯保証人の違い

不動産投資ローンの保証人には、

・「催告の抗弁権」

・「検索の抗弁権」

・「分別の利益」

を有しますが、連帯保証人にはありません。

主債務者と連帯保証人は、同じ立場にあります。

3-3-1.「催告の抗弁権」の有無

金融機関が、保証人に対して借金返済を請求した場合です。

保証人であれば、金融機関に対して主債務者に請求するように主張することができます。(催告の抗弁権)

しかし、連帯保証人は、左記のような主張をすることが出来ません。

金融機関に対して借金返済をしなければなりません。

3-3-2.「検索の抗弁権」の有無

主債務者が、借金返済出来るだけの資産があるにも関わらず、借金返済をしない場合です。

保証人であれば、主債務者に借金返済できるだけの資産の所有を理由に、金融機関に対して、主債務者の資産に強制執行を行うように主張することができます。(検索の抗弁権)

しかし、連帯保証人は左記のような主張をすることが出来ません。

金融機関に対して借金返済をしなければなりません。

3-3-3.「分別の利益」の有無

保証人が複数いる場合です。

保証人であれば、借金を保証人数で割った金額を金融機関に対して返済すればよいです。(分別の利益)

しかし、連帯保証人は、借金を連帯保証人数で割ることが出来ず、請求をされれば全額を返済しなければなりません。

3-4.金融機関が連帯保証人に配偶者を求める狙い

連帯保証人は、主債務者と同じ立場であり、一般的には主債務者に代わって借金返済ができるだけの経済力を求められます。

しかし、金融機関は、連帯保証人として主債務者の配偶者(専業主婦であっても)を求めます。

主債務者が、万が一亡くなった場合、配偶者がアパートを含めた資産を相続する可能性が高いからです。

金融機関は、アパート・マンションの家賃収入から不動産投資ローンの返済が行われることを融資の前提としています。

配偶者が、アパート・マンション経営を継続することが、金融機関にとってもメリットとなります。

![]()

4.アパート・マンション経営における不動産投資ローンのシミュレーション

利回りの説明や

【事例1】金利の違いによる収益性

【事例2】返済期間の違いによる収益性

をそれぞれシミュレーションします。

4-1.アパート・マンション経営における収益性の指標

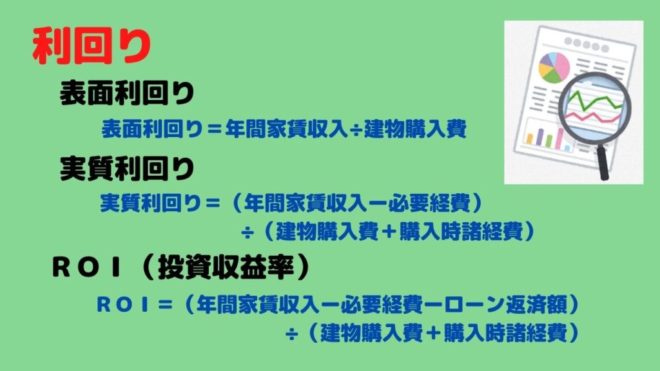

収益性の指標として代表的なものに、

・表面利回り

・実質利回り

・ROI(投資収益率)

などがあります。

不動産会社の店頭やWEBサイトで表示される利回りの大半は、表面利回りとなります。

それぞれの計算式は下記の通りです。

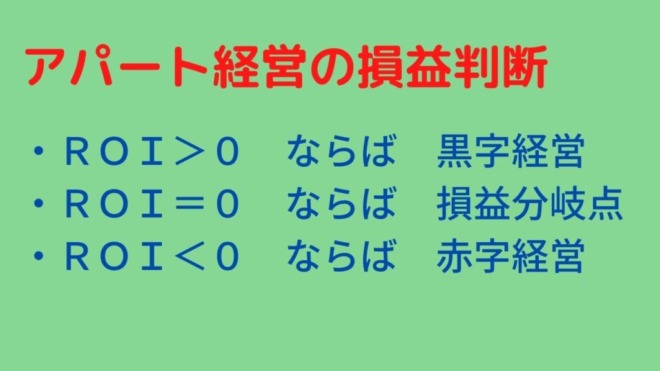

アパート経営において、新築時や購入時の検討段階の場合に失敗する一番の要因は、

・表面利回り

・実質利回り(NOI利回り)

しか見ない点です。

一番重要な指標であるROIを考慮せずに、新築や購入の決断をしますと、後悔することになります。

ROI=0が損益分岐点となり、ROI<0の状態で、新築や購入を行っている場合が多々見受けられるからです。

ROIによる損益判断

例えば、東京都内の区分ワンルームマンションを表面利回り5%前後で販売している場合です。

この物件をフルローンで購入しますと、収益が赤字となります。

なお、利回りの詳しい内容につきましては、下記の記事をご覧ください。

4-2.【事例1】不動産投資ローンの金利の違いによる収益性

【事例1】金利の違いによる収益性の比較

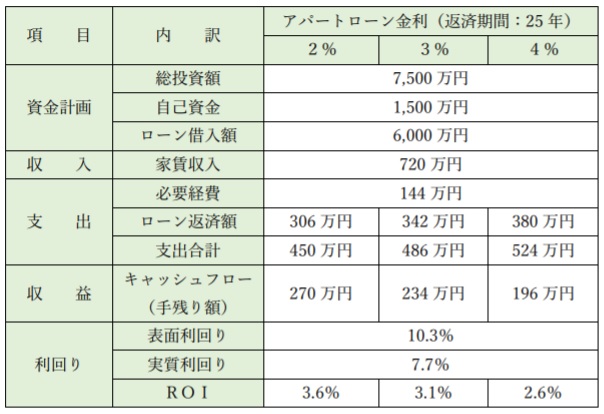

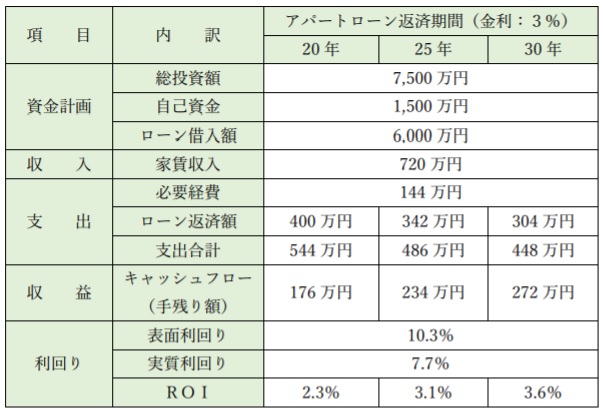

下記条件のアパートにおいて、金利の違いによる収益性の違いを比較します。

| 構造・規模 | 木造2階建、1DK:10戸 |

| 総投資額 | 7,500万円 物件購入価格:7,000万円、 購入時諸経費:500万円 (物件購入価格の約7%) |

| アパート ローン借入額 | 6,000万円 (自己資金:1,500万円) |

| 返済期間 | 25年(元利均等方式) |

| 家賃収入 | 6万円/戸 (60万円/月、720万円/年) |

| 必要経費 | 144万円/年 (家賃収入の20%) (固定資産税、管理費、 火災保険料、水道光熱費など) |

| 入居状況・管理 | 満室想定 管理会社に委託 (家賃収入の5%) *管理費は必要経費の中に含む |

上表の前提条件において、アパートローンの金利が2%、3%、4%の場合のシミュレーション結果を下表にまとめます。

上表の結果より、金利2%の場合には、空室3戸出てもキャッシュフロー(手残り額)は、プラスとなります。

金利4%の場合には、空室3戸出ますと、キャッシュフローは、マイナスとなります。

このように、金利は、できる限り抑える方が有利になります。

4-3.【事例2】不動産投資ローンの返済期間の違いによる収益性

【事例2】返済期間の違いによる収益性の比較

【事例1】と同様の物件を利用して、返済期間の違いによる収益性を比較します。

返済期間が20年、25年、30年の場合のシミュレーション結果を下表にまとめます。

金利は、いずれも3%とします。

上表の結果より、返済期間30年の場合には、空室3戸出てもキャッシュフロー(手残り額)は、プラスとなります。

返済期間が20年の場合には、空室3戸出ますと、キャッシュフローはマイナスとなります。

このように、返済期間は、長い方が収益性は良くなります。

なお、キャッシュフローに関する詳しい内容につきましては、下記の記事をご覧ください。

また、不動産投資ローンの戦略的活用については、下記の記事をご覧ください。

5.まとめ

以上、

- アパート・マンション経営における不動産投資ローンの概要

- アパート・マンション経営における不動産投資ローンの融資審査

- アパート・マンション経営における不動産投資ローンの連帯保証人

- アパート・マンション経営における不動産投資ローンのシミュレーション

について解説しました。

アパート・マンション経営は、立派な事業です。

不動産投資ローンの融資審査を通過するためには、事業として本気で取り組む姿勢を、融資担当者に伝えなければなりません。

本気度を伝えるためにも、提出する資料の充実を図らなければなりません。

融資担当者の目線に立って、その上席をも納得させるプレゼンが必要となります。

6.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

6-1.【不動産投資ローン】の借入可能額・借り換えオンラインサービスのINVASE

◆サービス概要◆

新規に不動産投資を始める方に、物件を決める前に借入可能額がわかるサービスも提供しております。

◆INVASE(インベース)の特徴◆

【借り換え】

- 平均450万円金利削減の実績

- 面倒な見直し手続きをプロが完全代行

- 費用は成功報酬制。金利削減額の10%(税別)のみ

- 金利削減目安や返済プランを無料相談可能

【新規に始められる方】

- 物件を決める前に借入可能額がわかる

- 借入可能額とユーザー意向に沿った厳選した不動産会社から提案を受けられる

- 借入可能額がわかるので自分のおえるリスクがわかって堅実に投資を始められる

![]()

6-2.【タウンライフ土地活用(アパート経営特集)】プラン無料作成

◆サービス概要◆

全国の優良企業から、あなたの土地の最適な活用方法を、一括提案できるサービスです。

・積水ハウス

・大和ハウス

・セキスイハイム

・旭化成

・三井ホーム

・東建コーポレーション

・生和コーポレーション

・大成ユーレック

など、約200社が参加

アパート建築、マンション建築、駐車場経営など

各不動産会社の

- 「土地活用プラン」

- 「費用・見積り」

- 「建築後のアフターサービス」

を受け取ることができます。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

6-3.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

・全国990社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。

・ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

「タウンライフ家づくり」の利用方法については、下記の記事を掘らんください。

7.不動産関連記事

コメント