不動産投資を検討するにあたり、

・自宅の購入

・投資物件の購入

どちらを先に決めればいいのか?

迷うところです。

そのことに伴い

「不動産投資ローンと住宅ローンと、どちらが通りやすいのだろうか?」

「不動産投資ローンと住宅ローンと、どちらを優先すればよいのだろうか?」

と、お悩みの方はいませんか?

実は、不動産投資を拡大していくならば、不動産投資ローンを優先すべきです。

この記事では、

- 不動産投資ローンとは?住宅ローンとの違い

- 不動産投資ローンの金利

- 不動産投資ローンの融資審査ポイント

- 不動産投資ローンの戦略的活用

について解説します。

- 住宅ローンよりも不動産投資ローンを優先すべき理由

- 出口戦略を考慮した不動産投資物件の購入方法

などを知ることができます。

1.不動産投資ローンとは?住宅ローンとの違い

金融機関により、

・融資金額

・金利

・返済期間

・保証人の有無

・融資申請者の属性

などの条件は、違います。

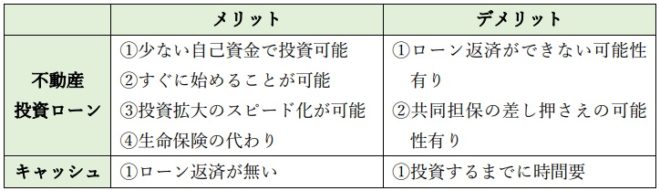

1-1.不動産投資ローンのメリット

1-1-1.少ない自己資金で投資できる

通常、物件価格の20%~30%の自己資金があれば、残金は金融機関の不動産投資ローンで調達することができます。

いわゆるレバレッジ効果です。

1-1-2.すぐに始めることができる

金融機関の融資審査を通過できれば、すぐに不動産投資を始めることができます。

1-1-3.投資拡大のスピード化を図れる

不動産投資で利益を拡大するためには、投資物件を増やす必要があります。

そのためには、

・自己資金の割合を減少

・ローンの割合を増加

させることがポイントです。

それができれば、投資拡大のスピード化を図ることができます。

1-1-4.生命保険の代わりになる

団体信用生命保険(以下、団信と表記)のことです。

団信は、不動産投資ローンを組んで投資物件を購入した人が、万が一の事態(死亡、重度障害)に陥った場合に適用されます。

購入者に代わり不動産投資ローンの残債を返済してくれる保険です。

ただし、金利がやや高めになることに加え、良好な健康状態であることなどの加入条件もありますので、確認が必要です。

1-2.不動産投資ローンのデメリット

1-2-1.ローン返済ができない可能性有り

入居者が退去し、空室になりますと、

・ローン返済

・必要経費

などの支払いを自前で賄う必要が生じます。

空室の期間が長引けば、自己資金が底をつく可能性もあります。

1-2-2.共同担保の差し押さえの可能性有り

破綻になりますと、

・投資物件

のみならず、

・自宅の土地・建物

を共同担保として抵当権設定している場合、負債の不足分を自宅の土地・建物にて負債処理される可能性があります。

なお、ローン返済が滞った場合や前後対策につきましては、下記の記事をご覧ください。

1-3.不動産投資ローンと現金払いとの違い

不動産投資ローンによる投資物件購入の場合、金融機関の融資審査を通過すれば、すぐに購入できます。

しかし、返済期間中に滞りなく返済をする義務が生じます。

一方、キャッシュによる投資物件購入は、手元資金が無ければ貯まるまでに随分と時間を要します。

しかし、借入金が無いため、空室が生じても必要経費だけの出費で抑えられます。

ここで、不動産投資ローンとキャッシュによるメリット・デメリットを下表にまとめます。

メリット・デメリット

1-4.不動産投資ローンと住宅ローンとの違い

不動産投資ローンと住宅ローンの違いを下表にまとめます。

1-4-1.融資金額

不動産投資ローンの場合、返済原資は、

・家賃収入

・勤務先の給料

となります。

融資金額は、一般的に年収の10倍前後となります。

住宅ローンの場合、返済原資は、

・勤務先の給料

だけとなります。

融資金額は、一般的に年収の5~6倍前後となります。

実際の融資金額は、

・融資申請者の属性(返済能力)

・融資申請者の担保力

・物件の事業収支

によりまちまちです。

・勤務先

・資産状況

などが良ければ、年収の20倍以上の融資を受けることも可能です。

例えば、年収500万円の人が不動産投資ローンを利用する場合、一般的には5,000万円前後の融資額となります。

しかし、勤務先が良く、不動産・金融資産などの担保力があれば、1億円以上の融資も可能になります。

また、融資に強い不動産会社であれば、提携金融機関から年収による限度額以上の融資を受ける可能性があります。

1-4-2.金利

不動産投資ローンの場合、返済原資の一つが家賃収入です。

しかし、空室が続き、家賃収入が無い状態が続くリスクも想定されます。

また、融資金額も大きくなり、その分リスクが高くなりますので、金利は高くなります。

住宅ローンの場合、返済原資は勤務先の給料となり、融資金額も比較的少なく、リスクは低いと捉えられますので、金利は低くなります。

また、融資に強い不動産会社であれば、提携金融機関から通常の金利より低い金利で融資を受ける可能性があります。

1-4-3.融資期間

不動産投資ローンと住宅ローンの違いは、さほどありません。

新築物件であれば、融資期間は30年~35年になる可能性が高くなります。

中古物件であれば、建築構造の違いによる耐用年数により左右されます。

具体的に中古物件の融資期間は、耐用年数から築年数を差し引いた年数が目安となります。

築年数による建築構造別融資期間を、下表にまとめます。

ただし、金融機関によっては、新築物件の場合、

・重量鉄骨造:35年

・軽量鉄骨造:30年~35年

・木造 :30年~35年

の融資期間になるケースもあります。

【事例1】

マンションの融資期間の目安は?

・築20年

・鉄筋コンクリート造

・重量鉄骨造

<鉄筋コンクリート造の場合>

融資期間=耐用年数―築年数

=47年-20年

=27年

<重量鉄骨造の場合>

融資期間=耐用年数-築年数

=34年-20年

=14年

注意点は、融資期間が短くなりますと、ローン返済額が多くなり、ローン返済率が高くなります。

したがって、

・キャッシュフロー(手残り額)が小さくなる

・赤字になる

可能性が出てきます。

1-4-4.住宅を先に買うか?投資物件を先に買うか?

不動産投資は、計画的・長期的な戦略が必要です。

不動産投資ローンと住宅ローンを比較した際、借りやすいのは住宅ローンの方です。

したがって、不動産投資ローンを先に利用し、その後から住宅ローンを利用した方が、融資金額の枠を広げる観点からみれば、有利になります。

![]()

2.不動産投資ローンの金利

不動産投資ローンを利用する場合、金利は最重要項目です。

融資期間におけるトータルの金利を、できる限り抑える工夫が必要です。

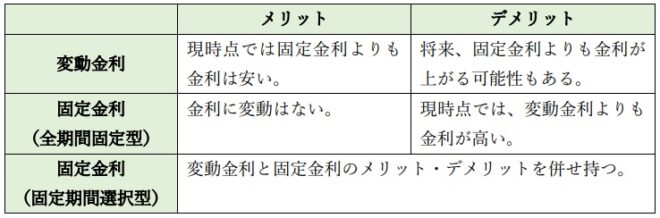

2-1.不動産投資ローンの金利の種類とメリット・デメリット

下表にそれぞれのメリット・デメリットをまとめます。

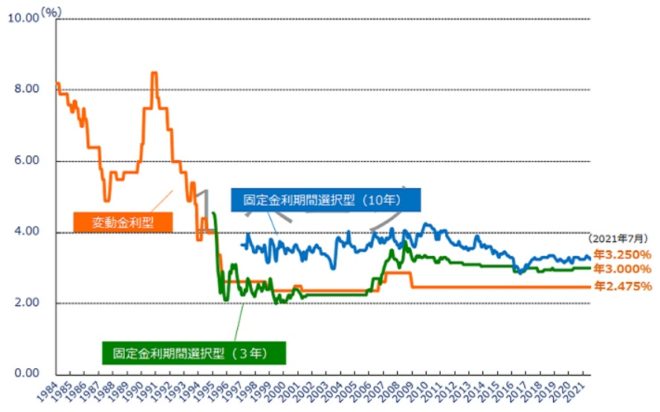

(出所:フラット35)※1

2-2.変動金利

- 金利が下降すれば、利息金額が下がり、ローン返済額は減ります。

- 金利が上昇すれば、利息金額が上がり、ローン返済額は増えます。

現時点では、固定金利よりも変動金利は低く、低金利の恩恵を受け続けることができます。

しかし、将来においては、変動金利が固定金利よりも上がるリスクがあります。

2-3.固定金利(全期間固定型)

ローン返済期間中に市場金利が上がった場合でも、金利の見直しが無いため、ローン返済額に変動はありません。

2-4.固定金利(固定期間選択型)

残りのローン返済期間については、変動金利か固定金利の選択をすることができます。

![]()

3.不動産投資ローンの融資審査ポイント

住宅ローンと比較して、不動産投資ローンは、金融機関による融資審査が厳しくなります。

融資審査の主な項目は、

・融資申請者の属性

・融資対象物件の収益性・借入返済力

・担保力(不動産・金融資産)

の3点です。

3-1.審査項目1:融資申請者の属性

融資申請者の属性項目として、

・勤務先

・業務内容

・勤続年数

・年収

・家族構成(相続人)

・他の親族

などの情報を求められます。

連帯保証人についても同様に、

・勤務先

・業務内容

・勤続年数

・年収

などの情報を求められます。

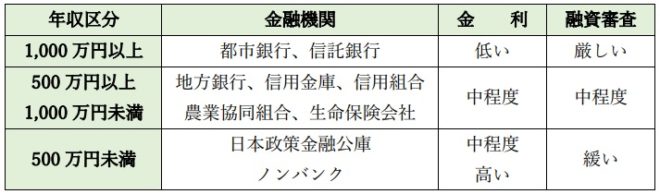

特に返済原資の一つである年収については、重要なポイントです。

目安として、年収500万円が基準となります。

年収により、融資を検討する金融機関の目安を下表にまとめます。

3-2.審査項目2:融資対象物件の収益性・返済能力

投資物件の事業収支計算書の作成をする際、現行金利によるシミュレーションだけでは片手落ちとなります。

金融機関は、将来の金利上昇を見込み、

現行金利+2%の金利

によるシミュレーションも行います。

そこでプラスになれば良い評価となります。

しかし、マイナスになれば、融資申請者の属性(年収)や担保力に対して、より厳しい目が注がれます。

3-3.審査項目3:担保力(不動産・金融資産)

投資物件によっては、

・所有する自宅

・その他の土地・建物

に対して担保提供を求められることがあります。

また、

・金融資産(預金、有価証券など)

の情報も求められます。

逆に、担保になる不動産や金融資産があれば、融資審査を有利に進めることができます。

3-4.ローンの種類

金融機関に対してネットワークを有する不動産会社に依頼すれば、金融機関の融資審査基準と照らし合わせて、的確な融資プランの提供を受けることができます。

また、有利に融資を受けるポイントにもなります。

下表は、ローンの種類と融資額を表したものです。

諸経費は、物件価格の約7%です。

金融機関によっては、

・フルローン :自己資金として、諸経費だけを負担

・オーバーローン:自己資金0

を組める可能性もあります。

なお、不動産投資ローンの詳しい内容につきましては、下記の記事をご覧ください。

![]()

4.不動産投資ローンの戦略的活用

不動産投資ローンは、

- 住宅金融支援機構・日本政策金融公庫

- 都市銀行・地方銀行・信託銀行

- 信用金庫・信用組合

- ノンバンク

など、様々な金融機関が取り扱っています。

それらの特徴を抑えておくことも、戦略的に不動産投資ローンを活用できるために必要です。

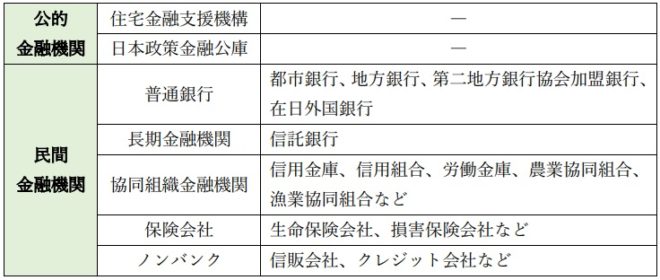

4-1.不動産投資ローンを取り扱う金融機関

不動産投資ローンを扱う

・公的金融機関

・民間金融機関

をまとめますと、下表の通りです。

日本政策金融公庫については、下記の記事をご覧ください。

オリックス銀行については、下記の記事をご覧ください。

ノンバンクである「三井住友トラストローン&ファイナンス」については、下記の記事をご覧ください。

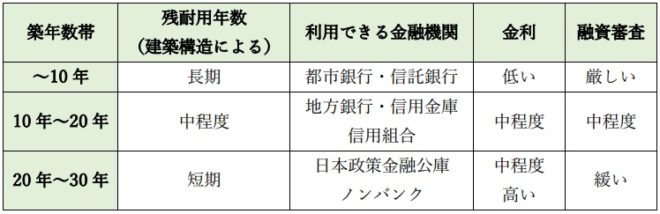

4-2.築年数帯別の利用可能な金融機関

新築の投資物件ですと、大半の金融機関は融資対象として審査にかけます。

中古の投資物件ですと、築年数により利用できる金融機関は異なります。

投資物件の築年数帯別の利用できる金融機関を、下表にまとめます。

・建築構造

・融資期間

・金利

・融資審査

などにより一概に言えませんが、目安の一つとして見ていただけると幸いです。

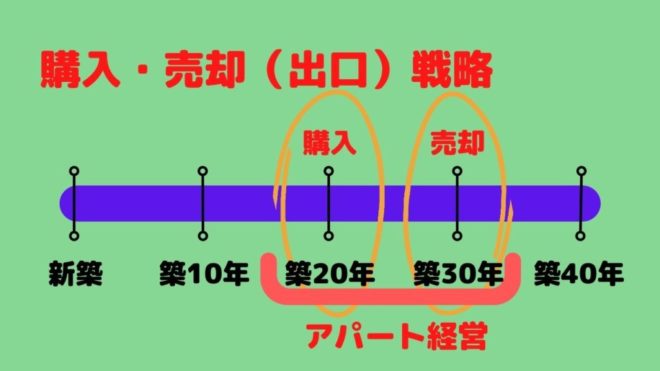

4-3.出口戦略も並行して検討

投資物件を購入前に、将来における売却時の出口戦略を考慮しておくことが大切です。

4-3-1.将来における売却時点での築年数

上記【事例1】にて耐用年数による融資期間の目安について解説しました。

投資物件を購入して将来に売却を検討している場合には、将来の購入者側に立って、不動産投資ローンが付きやすくなる築年数を考慮する必要があります。

売却する際に、購入者が不動産投資ローンを利用できない場合には、キャッシュで購入できる人しか対象にならなくなります。

そうしますと、

・売却できなくなる

・極端な値引きをせざるを得なくなる

事態となりますので、注意が必要です。

4-3-2.修繕費用を考慮

不動産経営をしていく上で、築年数が30年以上になりますと、修繕費用が膨らむ傾向にあります。

そうなる前に、売却して手放すことを考慮しておく必要があります。

平均所有期間は、約10年です。

なお、アパート・マンション経営成功のポイント・ノウハウ・儲けの目安については、下記の記事をご覧ください。

4-3-3.木造築古戸建て

逆に木造築古戸建ての場合は、考え方が異なります。

購入価格を抑えることができますので、利回りを高く設定できます。

なお、築古戸建ての投資の考え方につきましては、下記の記事をご覧ください。

![]()

5.まとめ

以上、

- 不動産投資ローンとは?住宅ローンとの違い

- 不動産投資ローンの金利

- 不動産投資ローンの融資審査ポイント

- 不動産投資ローンの戦略的活用

について解説しました。

不動産投資ローンと住宅ローンを比較した際、借りやすいのは住宅ローンの方です。

また、上記で解説した出口戦略を事前に考慮した、不動産投資ローンでの物件購入をおすすめいたします。

6.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

活用していただけますと幸いです。

6-1.【不動産投資ローン】の借入可能額・借り換えオンラインサービスの「INVASE」

◆サービス概要◆

新規に不動産投資を始める方に、物件を決める前に借入可能額がわかる バウチャーサービスも提供しております。

◆INVASE(インベース)の特徴◆

【借り換え】

- 平均450万円金利削減の実績

- 面倒な見直し手続きをプロが完全代行

- 費用は成功報酬制。金利削減額の10%(税別)のみ

- 金利削減目安や返済プランを無料相談可能

【新規に始められる方】

- 物件を決める前に借入可能額がわかる

- 借入可能額とユーザー意向に沿った厳選した不動産会社から提案を受けられる

- 借入可能額がわかるので自分のおえるリスクがわかって堅実に投資を始められる

![]()

6-2.【タウンライフ土地活用(アパート経営特集)】プラン無料作成

◆サービス概要◆

全国の優良企業から、あなたの土地の最適な活用方法を、一括提案できるサービスです。

・積水ハウス

・大和ハウス

・セキスイハイム

・旭化成

・三井ホーム

・東建コーポレーション

・生和コーポレーション

・大成ユーレック

など、約200社が参加

※アパートの土地活用に特化しております。

アパート建築、マンション建築、駐車場経営など

各不動産会社の「土地活用プラン」「費用・見積り」「建築後のアフターサービス」を受け取ることができます。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

6-3.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

・「間取りプラン」

・「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

「タウンライフ家づくり」については、下記の記事を掘らんください。

7.参考・引用WEBサイト

※1 「民間金融機関の住宅ローン金利推移(変動金利等)」

フラット35

https://www.flat35.com/loan/atoz/06.html

8.不動産関連記事

コメント