不動産投資を行う場合、

・築古物件

・コンプライアンスの問題物件

に対して、一般の金融機関は、融資をしません。

「中古物件だが、利回りが良いので、融資先はないだろうか?」

「コンプライアンスに問題のある物件だが、利回りが良いので、融資先はないだろうか?」

と、お困りの方はいませんか?

実は、三井住友トラストローン&ファイナンスであれば、上記条件の物件でも、融資の可能性が大いにあります。

この記事は、

- 三井住友トラストL&Fの会社概要

- 三井住友トラストL&Fの融資スタンス

- 三井住友トラストL&Fの融資物件の特徴

- 三井住友トラストL&Fの融資の注意点

について解説します。

1.三井住友トラストL&Fの会社概要

WEBサイト(※1)

三井住友トラスト・ローン&ファイナンス株式会社は、三井住友信託銀行株式会社の傘下にあるノンバンクです。

また、三井住友信託銀行株式会社は、三井住友トラスト・ホールディングスの傘下にある信託銀行です。

同じような名前の三井住友フィナンシャルグループの傘下にある三井住友銀行株式会社との資本関係はありません。

互いに独立した金融機関となります。

三井住友トラストローン&ファイナンス(以下、三井住友トラストL&Fと表記)は、不動産投資家にはよく知られた金融機関です。

以前は、「ライフ住宅ローン」という名称のノンバンクでした。

三井住友信託銀行株式会社の傘下に入り、三井住友トラストL&Fとなりました。

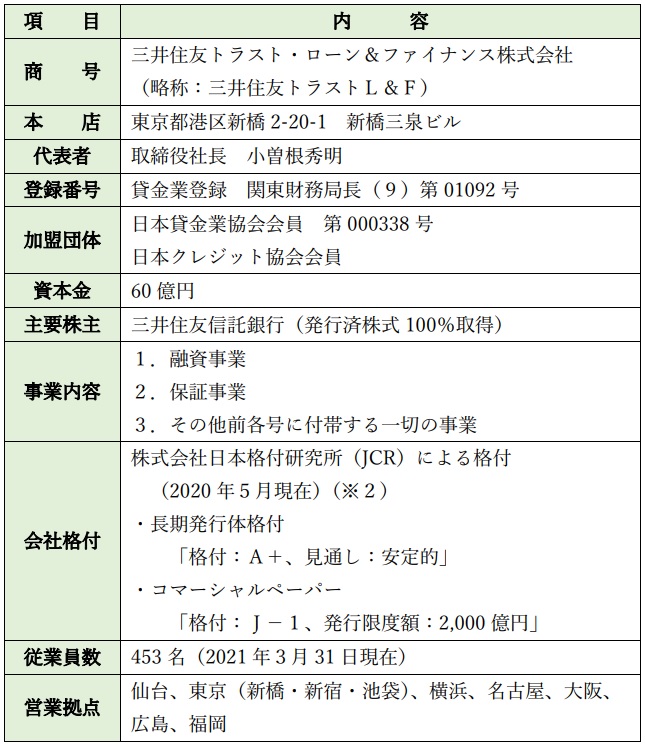

1-1.会社概要(※2)

三井住友トラストL&Fの概要を下表にまとめます。

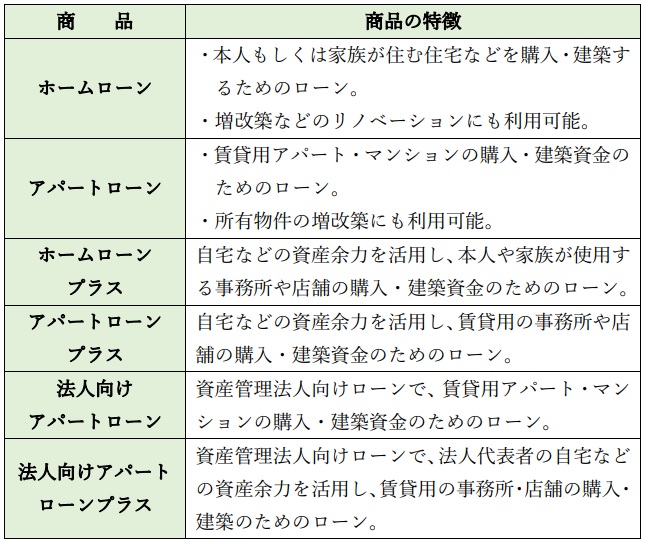

1-2.住宅ローン・アパートローン商品概要

住宅ローン・アパートローンの商品メニューを下表にまとめます。

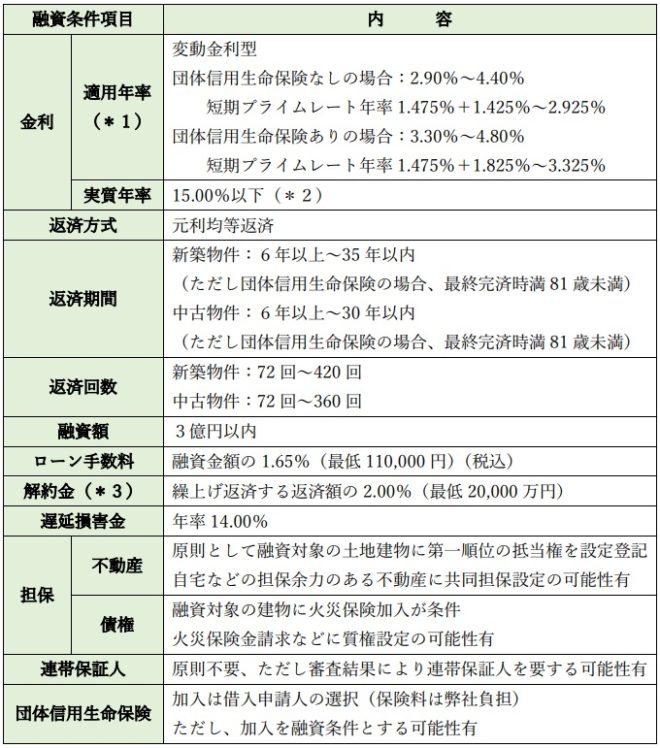

1-3.アパートローン融資条件

「アパートローン」の融資条件を下表にまとめます。(2020年2月3日現在)

(2020 年2月時点)

*1 適用年率

毎月の返済額の計算に使用する利率

適用年率は借入日の前月末日の短期プライムレートに基づき決定、借入後の適用年率は年2回、返済額は5年ごとに見直し

*2 実質年率

支払利息だけでなく全ての支払い(支払利息、手数料など)の合計額を年棒で換算

*3 解約金

期限前償還(繰越返済)などを行う場合の違約金

![]()

2.三井住友トラストL&Fの融資スタンス

WEBサイト(※1)

金融機関が、

・融資申請者の属性

・融資申請者の資産(担保力)

・融資対象不動産の収益性

を重視するのは、融資金額が返済不能にならないためのリスクヘッジです。

その厳格さは、銀行により異なります。

三井住友トラストL&Fは、金融機関の中でも融資審査基準が、比較的緩い傾向にあります。

2-1.融資対象者

大多数の金融機関が、

・高所得サラリーマン

・申告所得の高額な人

・大企業職員・公務員

などを対象にして優先的に融資を行います。

なお、住宅ローンの場合ですが、公務員に対する金融機関の融資姿勢については、下記の記事をご覧ください。

それに対し、三井住友トラストL&Fは、広範囲の属性の人に対して融資を行います。

・個人事業主

・契約社員

・派遣社員

・申告所得が少額の人

・借入金の多い人

・高齢者

・外国籍の人

などです。

また、資産管理法人に対しても融資を行います。

さらに、不動産関係者に対しては、融資を比較的容易に行う傾向にあります。

なお、住宅ローンの場合ですが、派遣社員に対する金融機関の融資姿勢については、下記の記事をご覧ください。

ただし、自宅などの担保余力のある不動産に共同担保設定が条件に課されることが多くなります。

2-1-1.勤続年数

勤続年数の規定はありません。

2-1-2.居住地制限

投資家の居住地制限の規定はありません。

2-2.年収

年収の規定は、特にありません。

年収が低くても、審査を通過する点が、特徴となります。

融資対象物件の購入価格や申請者の資産状況によっても異なります。

目安として、年収200万円以上となります。

あくまでも担保力重視の姿勢です。

2-3.金融資産

金融資産の規定は特になく、金融資産が無くても融資をします。

ただし、少なくとも購入時諸経費くらいは準備をしていませんと、投資物件を購入できません。

また、既存の負債額の規定もありません。

あくまでも

・融資対象不動産の評価額

・既存の負債額

・共同担保の合計査定評価額

が融資金額の目安となります。

合計査定評価額がプラスになれば、プラス分の融資が出ますし、マイナスになれば融資は出ません。

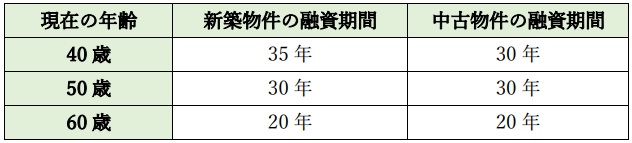

2-4.年齢制限(団体信用生命保険付きの場合)

団体信用生命保険付きの場合には、最終完済年齢が 81 歳未満に設定されています。

- 新築物件の場合、最長融資期間 35年

- 中古物件の場合、最長融資期間 30年

までですが、申請時年齢によって、融資期間は異なります。

ただし、建築構造の違いによっても、融資期間は異なります。

建築構造の違いによる融資期間については、後記します。

以前は、 56 歳以上であると金利が高くなる規定がありました。

現在その規定はありません。

2-5.金利

基準となる金利は3.9%(変動金利)です。

団体信用生命保険付きの場合ですと、4.8%(変動金利)になることもあります。

また原則として、配偶者に連帯保証人となってもらう条件があります。

よって、配偶者の同意が必須となります。

一方、融資総額の借入残高が5,000万円以上になりますと、金利優遇制度があり、2.9%(変動金利)になります。

例えば、

- 1棟目のアパートを3,000万円の融資(金利3.9%)にて購入

- 2棟目のアパートを2,500万円の融資にて購入

した場合です。

その時点での借入残高の合計が5,000万円以上であれば、2棟目のアパートの融資金利は2.9%になります。

ローン手数料は、融資金額の1.65%(最低110,000円)を要し、繰上返済は返済額の2%を要します。

2-6.頭金

初取引時でも2回目以降の取引時でも頭金は、

・融資対象不動産

・共同担保設定する自宅

などの不動産の合計担保力により決まります。

希望融資額 < 合計評価額

であれば、初取引時においても、頭金無しでの融資を行います。

ただし、共同担保が無い場合は、頭金を購入金額の約4割必要になる場合があります。

しかし、属性次第では、約1割で済むこともあります。

なお、不動産投資ローンについては、下記の記事をご覧ください。

3.三井住友トラストL&Fの融資物件の特徴

WEBサイト(※1)

三井住友トラストL&Fの融資対象物件の特徴について、

- 融資対象エリア

- 融資物件評価

- 融資期間

- 融資物件のコンプライアンス

の観点で解説します。

3-1.融資物件エリア

融資エリアは、全国になります。

ただし、融資するか否かはあくまでも

・融資対象不動産

・共同担保不動産

の合計評価額次第となります。

3-2.融資物件評価

担保評価は、基本的に「積算評価」を採用し、積算評価の高い物件を好みます。

しかし、地方の場合、

積算評価 < 収益還元評価

となる物件が多く、

・収益還元法で算出される実勢価格

・積算評価額

が乖離する物件が多くなりますので注意が必要です。

一方、都心部の場合、

収益還元評価 < 積算評価

となる物件が多くなります。

その場合、評価が低くなる「収益還元評価」が適用されますので、注意が必要です。

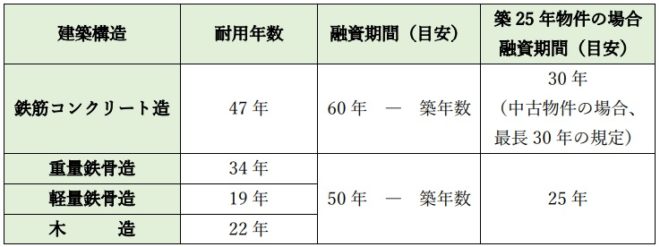

3-3.融資期間

耐用年数切れの物件にも融資を行います。

融資期間は、下表の通りです。

中古物件の場合、最大融資期間は、30年です。

大半の中古物件の融資期間は、20年~30年で組まれています。

新築物件の場合、最大融資期間は、35年です。

団信付きの場合には、完済年齢が以前は76歳未満でしたが、現在は81歳未満に設定されています。

- 築古物件購入の場合

- 高齢者の場合

三井住友トラストL&Fの融資は、頼りになる存在となります。

3-4.融資物件のコンプライアンス

例えば、

・建蔽率や容積率オーバーの物件

・敷地接道辺長が規定未満の物件

など、

・違法物件

・既存不適格物件

・再建築不可物件

にも融資します。

他にも

・旧耐震基準の物件(*4)

・借地権の物件

などにも融資します。

ただし、査定担保評価は落ちますので、注意が必要です。

*4 旧耐震基準の物件

1981年5月までに建築確認を取得した物件

なお、再建築不可物件については、下記の記事をご覧ください。

![]()

4.三井住友トラストL&Fの融資の注意点

WEBサイト(※1)

三井住友トラストL&Fの最大のデメリットは、金利の高さになります。

借入れするには、リスクが伴うことを考慮しなければなりません。

リスクをカバーするだけの事前の手だてが必要になります。

4-1.借入金額

高金利が、最大のデメリットとなるため、購入時から先々において、

・繰上返済

・売却による資産組換え

などを考慮しておく必要があります。

それらの対策により不動産収支を安全圏に導くことが大切です。

特に、地方物件の場合、高利回りであっても1億円を超えるような高額な物件は、避けた方が賢明です。

4-2.イールドギャップの目安

イールドギャップ(=実質利回りー融資金利)の目安は、約8%が安全圏となります。

つまり、実質利回りが約12%の物件でないと、安全圏とはいえません。

4-3.共同担保を逆手に取る方法が不可

三井住友トラストL&Fは、共同担保を設定してリスクヘッジします。

そのリスクヘッジを逆手に取り、評価額よりも実勢価格の方が安い物件を購入し、希望融資額を引き出す手法が、裏技として使われてきました。

【事例1】

投資対象物件が、築古アパートの場合です。

・販売価格 :2,500万円

・査定評価額:1,500万円

のケースでは、融資額が1,500万円しか出ません。

その対策として、自己資金で評価額が1,000万円の築古戸建てを500万円で購入し、合計査定評価額を2,500万円にします。

その対策により、2,500万円の融資を受けることが可能となります。

しかし、2019 年から、築古戸建ての共同担保設定する際の査定評価額は、購入価格となりました。

したがって、上記の事例は、通用しなくなりました。

無理して共同担保用の物件を購入する意味が無くなりました。

4-4.「信用保証協会」への対応不可

三井住友トラストL&Fは「信用保証協会」の保証には、対応していません。

「信用保証制度」は、

・中小企業・小規模事業者

・金融機関

・信用保証協会

の三者で成立します。

5.まとめ

以上、

- 三井住友トラストL&Fの会社概要

- 三井住友トラストL&Fの融資スタンス

- 三井住友トラストL&Fの融資物件の特徴

- 三井住友トラストL&Fの融資の注意点

について解説しました。

利用するにあたって、他の金融機関との使い分けが必要になります。

先ずは、都市銀行・地方銀行などに打診をします。

融資が難しいようであれば、三井住友トラストL&Fに打診します。

訳アリの高利回り中古物件

・違法物件

・既存不適格物件

・耐用年数切れ

を敢えて狙う様な不動産投資家にとっては、三井住友トラストL&Fは使い勝手のある金融機関となります。

6.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

6-1.【不動産投資ローン】の借入可能額・借り換えオンラインサービスの「INVASE」

新規に不動産投資を始める方に、物件を決める前に借入可能額がわかるサービスも提供しております。

◆INVASEの特徴◆

【借り換え】

- 平均450万円金利削減の実績

- 面倒な見直し手続きをプロが完全代行

- 費用は成功報酬制。金利削減額の10%(税別)のみ

- 金利削減目安や返済プランを無料相談可能

【新規に始められる方】

- 物件を決める前に借入可能額がわかる

- 借入可能額とユーザー意向に沿った厳選した不動産会社から提案を受けられる

- 借入可能額がわかるので自分のおえるリスクがわかって堅実に投資を始められる

![]()

6-2.【タウンライフ土地活用(アパート経営特集)】プラン無料作成

◆サービス概要◆

全国の優良企業から、あなたの土地の最適な活用方法を、一括提案できるサービスです。

アパート建築、マンション建築、駐車場経営など、各不動産会社の

「土地活用プラン」

「費用・見積り」

「建築後のアフターサービス」

を受け取ることができます。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

6-3.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国990社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

「タウンライフ家づくり」については、下記の記事を掘らんください。

6-4.国家資格を目指す方のためのオンライン資格講座【スタディング】

◆サービス概要◆

- 【時間がなくてもOK】

スマホ・PC・タブレットで学べるため、日々忙しく勉強時間の取りづらい社会人・主婦・学生などの方に向いています。

低価格で経済的負担も少ないです。 - 【見やすく分かりやすい】

授業風景を録画しただけなのではなく、映像講座として専用のフォーマットで編集された講座は、視覚的で理解しやすいと好評です。 - 【暗記力に自信がなくてもOK】

脳科学に基づき暗記を補助する便利なツールや、記憶が消えないうちに定着を促進する問題練習機能も充実しており、無理なく進めて合格できる実力がつきます。

![]()

7.参考・引用WEBサイト

※1 三井住友トラストローン&ファイナンス

※2 「企業概要」

三井住友トラストローン&ファイナンス

https://www.smtlf.jp/corporate/

※3 「初めての融資と信用保証」

一般社団法人全国信用保証協会連合会

8.関連記事

コメント