公務員は、福利厚生などの各種サポート制度が充実しています。

住宅におきましては、

・低家賃で入居できる官舎などを利用可能

・賃貸住宅に入居した際、手厚い家賃補助

などです。

したがって、定年退職まで官舎や賃貸住宅を利用し、定年退職後に住宅を購入される方も多いです。

公務員は、

「住宅ローンで有利な立場にあるって本当?」

と、疑問の方はいませんか?

実は、金融機関は公務員に対して優遇金利にて、住宅ローンの貸出しを行う傾向にあります。

この記事では、

- 公務員は住宅ローン審査や金利で優遇

- 公務員の住宅ローン借入金額

- 公務員でも住宅ローン審査に落ちることも!

- 公務員なら共済住宅ローンの特権

- 公務員における住宅ローンの注意点

について解説します。

公務員という立場を活かして、様々なライフイベントなどに配慮しながら住宅ローンを組むことにより、ゆとりのある生活を送ることができます。

1.公務員は住宅ローン審査や金利で優遇

公務員が住宅ローン審査で優遇され易いのは、

・失業する恐れが無いこと

・給与収入・ボーナス支給が安定

している点です。

1-1.自己都合退職以外に失業がない

公務員のメリットは、自己都合退職以外に失業する心配が無い点です。

業務上の重大過失や犯罪でもしない限り、失業することはありません。

公務員は、福利厚生などの各種サポート制度が充実しており、

・病気

・ケガ

・介護

・お産

・育児

などを理由として、長期休暇を取り易い環境下にあります。

公務員の場合、長期休暇を最長3年取ることができ、身分保障されます。

民間の場合、長くても長期休暇は1年が一般的です。

様々な逆境に遭遇しても、民間と比較して各種制度がサポートしますので、失業する可能性は極端に低くなります。

それ故に、住宅ローン審査が、通過し易い立場にあります。

1-2.給与収入が安定

公務員は、景気に左右されることがなく、不景気であったとしても、安定的に給与収入を見込めます。

また、公務員の給与は、民間企業の正規雇用の給与水準を参考にして決められています。

したがって、平均給与水準は高くなります。

リーマンショック時やコロナ感染拡大に伴う経済不況により、公務員に対しても、ボーナスの減少が生じました。

しかし、民間企業の場合には、ボーナス全額カットされている社員が、少なからず生じました。

公務員の場合、ボーナスの引き下げが生じても、全額カットされることはありません。

民間企業と比較しても、安定的にボーナス支給も見込める立場です。

したがって、住宅ローンの審査が、通過し易い立場にあります。

1-3.定年退職で一括返済も可能

公務員の場合、定年退職で約2,000万円の退職金をもらうことができます。

したがって、住宅ローンの残債があるとしても、一括返済できます。

公務員の退職金は、民間企業の退職金と同様に、減少傾向にあります。

国の方針により、民間企業との格差是正による施策です。

一方、民間企業の場合、定年退職するまで勤め上げたとしても、退職金の無い会社があります。

しかし、公務員の場合、法律により退職金の支給が規定されているため、無くなることはありません。

したがって、住宅ローンの審査が通過し易い立場にあります。

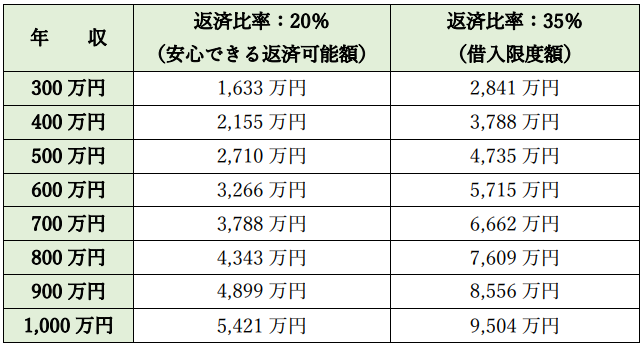

2.公務員の住宅ローン借入金額

住宅ローン借入金額の目安は、返済比率が20%以内であれば安心です。

2-1.返済比率

金融機関は、住宅ローン審査に返済比率を利用する場合があります。

ローン返済をするにあたり、無理のない支出となっているか否かの参考データとして、利用されます。

返済比率の計算式は、下記の通りです。

【事例】

年収500万円の公務員が、住宅ローン年間返済額120万円の場合、返済比率は?

返済比率=120万円÷500万円

=24%

返済比率の上限は30%~35%

金融機関や住宅ローンの種類により異なりますが、返済比率の上限の目安は、30%~35%に設定されている場合が多いです。

ちなみに、フラット35の場合は、どの金融機関を通しても返済比率は同じです。

・年収400万円未満の場合:返済比率は30%

・年収400万円以上の場合:返済比率は35%

で設定されています。

なお、住宅ローンの仮審査、本審査については、下記の記事をご覧ください。

2-2.年収に対する借入可能額

金融機関は、住宅ローンの場合、返済比率が年収の約20%以内に収まっていれば、安心して返済できると判断します。

しかし、返済比率を一律に設定するのではなく、年収の大小により細分化されている場合が多くなります。

具体的に、

・20%:安心して返済できる返済比率

・35%:借入限度額となる返済比率

の2ケースに分けて借入可能額を算出し、下表にまとめます。

*1 借入期間:35年、金利:1.5%にて上記金額を算出

*2 住宅保証機構株式会社WEBサイトに掲載されているプログラムを利用(※1)

表1からわかることは、

・返済比率20%の金額

・返済比率35%の金額

を比較しますと、約1.75倍の差額が出ます。

年収300万円の場合でも、1,208万円の差額が出ます。

返済比率につきましては、希望する住宅価格と返済比率とのバランスを見極めて、決める必要があります。

なお、借入可能額の詳しい内容につきましては、下記の記事をご覧ください。

また、頭金については、下記の記事をご覧ください。

3.公務員でも住宅ローン審査に落ちることも!

公務員でも

・カードなどの支払い遅延

・滞納記録が残っている場合

・団体信用生命保険に加入できない場合

には、審査に落ちます。

3-1.支払い遅延や滞納による信用失墜

過去に、クレジットカードなどの支払い遅延や滞納などの形跡がありますと、信用情報に傷が付き、住宅ローン審査に落ちることがあります。

公務員だからといって、必ずしも、住宅ローン審査を通過するわけではありません。

注意を要するのは、日常生活での支払いに関する延滞です。

その積み重ねにより、個人信用情報に傷が付き、ブラックリストに掲載されます。

そうなりますと、一定期間住宅ローン審査の通過が不可となります。

日頃のこまめな引き落とし期限の確認や口座残高の確認が必要です。

3-2.団体信用生命保険への加入不可

住宅ローン申請者の健康状態が悪い場合、団体信用生命保険(団信)に加入することができなくなり、住宅ローン審査が通らなくなります。

借主が、死亡や高度障害者になった場合、住宅ローン残債全額を保証会社が支払ってくれる仕組みです。

患っている病気やけがの状態によっても異なりますが、一定の条件に該当しますと、団体信用生命保険に加入することはできません。

しかし、住宅ローン審査を通過させるために、虚偽申告をしないことが大切です。

虚偽申告をしても、そのことがあからさまになった場合、住宅ローン審査は通過しなくなります。

3-3.住宅に難あり

物件に、

・建築基準法違反

・登記内容の不備

などがある場合、住宅ローン審査が通らなくなります。

特に、中古物件を購入する場合に、多く見られるケースです。

具体例を挙げますと、

- 敷地が接道規定を満足していない。

(戸建て住宅の場合、敷地が2m以上、前面道路と接する規定有) - 建蔽率・容積率違反

(増築などで、規定の建蔽率・容積率を超過した住宅) - 用途変更未登記

(事務所や店舗を改装して住宅にした際、法務局への未手続)

などです。

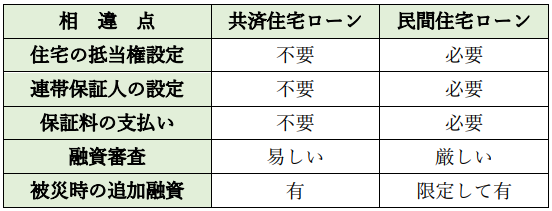

4.公務員なら共済住宅ローンの特権

公務員の場合、共済住宅ローンを利用できる特権があります。

民間の住宅ローンと比較しながら、メリット・デメリットを解説します。

4-1.共済住宅ローンのメリット

共済住宅ローンのメリットは、下表の通りです。

住宅の抵当権設定がありませんので、差押えの心配がありません。

また、連帯保証人をつける必要が無く、保証料の支払いもありませんので、購入時諸経費を安く抑えることができます。

融資審査も、民間住宅ローンと比較しますと、簡単に通過しますので、心理的にも楽になります。

さらに、民間住宅ローンの不足分に、共済住宅ローンの融資額を充てることができます。

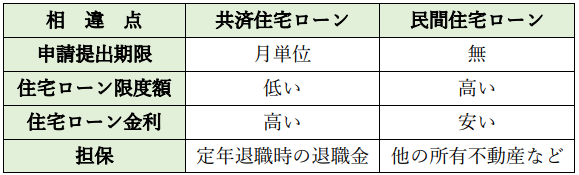

4-2.共済住宅ローンのデメリット

共済住宅ローンのデメリットは、下表の通りです。

貸付限度額が低いです。

これは、

・住宅の抵当権設定が無いこと

・担保が定年退職時の退職金になること

が要因と考えられます。

退職金が担保となるため、勤続年数により貸付限度額は上下します。

したがって、申請時の年齢により、貸付限度額は変動します。

また、貸付金利も民間住宅ローンと比較しますと、高くなります。

これも上記の担保不足によるリスクヘッジが、要因と考えられます。

さらに、申請提出期限が月単位であるため、期限に間に合わない場合、貸付までに約2か月間を要することもあります。

提出期限を確認し、計画立てて申請する必要があります。

5.公務員における住宅ローンの注意点

住宅ローンは、金融機関による住宅ローン審査を通過すれば良いのではありません。

大変になるのは、住宅ローン返済が始まってからです。

完済するまでには、ライフイベントや思わぬ事件・事故などが発生します。

想定される出来事を事前に把握し、準備しておくことが大切です。

5-1.返済比率での計算は年収額面

返済比率で計算している年収は、手取り年収ではなく、額面年収です。

額面年収は、税金を差し引かれる前の給与やボーナスなどの総収入となります。

そのため、額面年収と手取り年収とでは差額が生じるため、ローン返済額の負担が、想定していたよりも重くなります。

できれば額面年収ではなく、手取り年収による返済比率で計算したローン返済額を割り出し、そこから融資金額を算出しますと、より安全性が増します。

想定外の支出に対応できる家計を構築するためにも、余裕を持った返済額の算出が大切です。

5-2.完済年齢は65才に設定

住宅ローンの完済は、65歳までの資金計画にすることが大切です。

2025年4月から「65歳までの雇用確保」が義務付けされます。

金融機関の中には、住宅ローンの完済年齢を75歳~80歳に設定している銀行などがあります。

しかし、年金支給額は、年々減額傾向にあります。

年金から住宅ローン返済額を支出しますと、老後生活が困窮しかねない状況に陥る可能性があります。

いわゆる老後破綻です。

仮に、住宅ローン完済を75歳~80歳に設定しているのであれば、繰上げ返済をできる限り前倒しで行う必要があります。

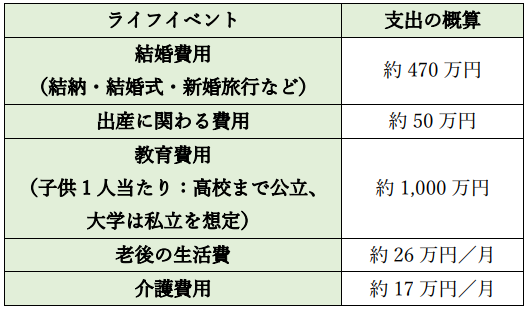

5-3.ライフイベントごとの支出増加を想定

住宅ローン返済以外に、ライフイベント時には、大きな支出が伴います。

主に子供に要する費用となります。

結婚・出産・育児・教育費用などです。

子供が独立し、夫婦だけの生活になりますと、老後の生活費や介護費用などを想定する必要が出てきます。

以上は、各家庭によりタイミングが異なりますので、ライフイベント表やキャッシュフロー表などを作成して備えることも良策です。

下表にライフイベントごとの概算支出をまとめます。

上記以外にも、自動車購入や趣味に要する費用などがかかります。

生活費・ライフイベント費用とのバランスを加味しながら、住宅ローン返済額を割り出す必要があります。

5-4.夫婦ペアローンの検討

共働き世帯の場合、夫婦ペアローンを利用して、希望する住宅を獲得することを検討してみるのも、方法の一つです。

メリット・デメリットをよく検討して利用することが大切です。

5-5.住宅維持費を把握

住宅を購入しますと、年間維持費だけでも数十万円を要します。

公務員の場合、住宅を購入する前に入居していた住宅は、官舎や賃貸住宅になります。

いずれにしましても、家賃が比較的低く抑えられ、家賃補助などが手厚く支給されています。

したがって、安い家賃・生活費・光熱費などの費用で済ますことができます。

しかし、住宅を購入しますと、家賃補助は一部自治体の例外を除いて、無くなります。

官舎・賃貸住宅入居時に要する家賃とは違い、

・住宅ローンの返済額(毎月)

・分譲マンションの場合

管理費・修繕積立金(毎月)

・固定資産税・都市計画税(毎年)

・火災保険料・地震保険料

(毎年or複数年一括)

・住戸内設備の維持・修繕費用

などが、加算されます。

これらを合算しますと、年間数十万円になります。

これまで入居していた

・賃貸住宅の家賃

・購入した住宅のローン返済額

が同額になりますと、上記の維持費が上乗せされて、支出が増加します。

事前に上記の維持費を把握して、家計の負担を大きくしないように配慮する必要があります。

なお、火災保険については、下記の記事をご覧ください。

5-6.全期間固定金利を推奨

公務員の場合、住宅ローン金利は、全期間固定金利を選択することをお勧めします。

景気変動に伴う給与の変動が少ないので、公務員を辞めない限り、安定した収入となります。

変動金利を採用しますと、好景気の際に金利が上昇した場合、公務員の給与は、さほど上がることはありません。

したがって、上昇するローン返済額に対応できなくなる可能性が生じます。

固定金利を採用しますと、変動金利よりも貸出し金利が若干上がりますが、景気変動に左右されなくなります。

なお、住宅ローンの返済不能については、下記の記事をご覧ください。

6.まとめ

以上、

- 公務員は住宅ローン審査や金利で優遇

- 公務員の住宅ローン借入金額

- 公務員でも住宅ローン審査に落ちることも!

- 公務員なら共済住宅ローンの特権

- 公務員における住宅ローンの注意点

について解説しました。

公務員の立場は、金融機関からの住宅ローンに関する身元評価は、最高ランクに位置します。

その立場を最大限に活かすために、

・日常生活でのカード払いの遅延・滞納

・健康状態

・瑕疵物件の選択

などに注意する必要があります。

それらのマイナス要因を取り除けば、容易に住宅ローンを、優遇金利で利用することができます。

また、住宅購入後におきましても、

・賃貸住宅入居時の家賃補助が無くなる

・ライフイベントでの大きな出費

・管理費・修繕積立金・固定資産税などの維持費が加算

などを事前に想定することで、家計に無理のない融資金額を割り出すことができます。

7.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

7-1.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

なお、「タウンライフ家づくり」の利用方法については、下記の記事をご覧ください。

7-2.注文住宅無料資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数のハウスメーカーや工務店に無料資料請求・来場申込が出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で全国100社以上の住宅メーカーからお客様の条件やご希望に合った企業を選ぶこ とができるので、依頼先の検討に最適です。

◆メリット◆

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

![]()

なお、「持ち家計画」の詳しい内容につきましては、下記の記事をご覧ください。

7-3.住宅ローンを無料で一括比較「モゲチェック」(これから家を買う方向け:借り入れ)

◆サービス概要◆

- モゲチェックは住宅ローンをお客様に代わって一括比較し、 毎月の返済額や総返済額を抑えたり、 良い条件で借りられる銀行をご提案するオンラインサービスです。

- ご利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

- 結果は即時に表示され、疑問やお悩みは住宅ローンのプロであるアドバイザーとやりとりできます。

- 最新の住宅ローン金利・情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介します。

◆特 徴◆

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 有名TV番組や新聞などでも掲載

![]()

8.参考・引用Webサイト

※1 「住宅ローンシミュレーション」 住宅保証機構株式会社

9.不動産関連記事

コメント