近年、地球温暖化に伴う台風の巨大化により、強風・洪水・高潮などによる自然災害が増加しています。

また地震による火災・損壊も多発しています。

その様な状況下、

「どの火災保険に加入すれば良いのだろうか?」

「地震保険に加入するべきだろうか?」

と迷っている方はいませんか?

実は、住んでいる戸建てやマンションの状況(立地・築年数・劣化損傷具合など)を把握できれば、解決できます。

この記事では、

- 火災保険の概要

- おすすめの火災保険

- 火災保険のメリット

- 火災保険のデメリット

- 火災保険の選び方

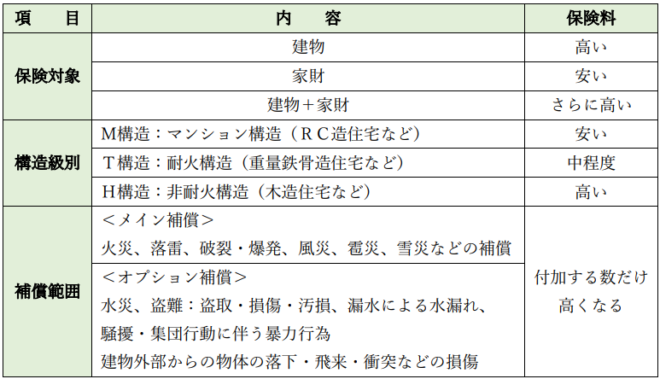

火災保険の保険対象・構造級別・補償範囲を知ることにより、自身のライフスタイルに合った火災保険を選ぶことができます。

1.火災保険の概要

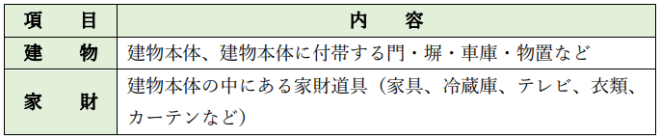

1-1.火災保険の保証対象

火災保険の保証対象は、補償を受けることができる対象になります。

火災保険は、保険の対象として

①建物のみ

②家財のみ

③建物+家財

の中から選択することになります。

また、建物と家財については下表の通りです。

オプションとして、水道管破裂などの補償など、配水管も対象にすることができます。

注意点は、保証対象として「建物のみ」を選択した場合、家財が損傷を受けた際には補償を受けることはできません。

家財の補償を受けたいのであれば、「建物+家財」を選択する必要があります。

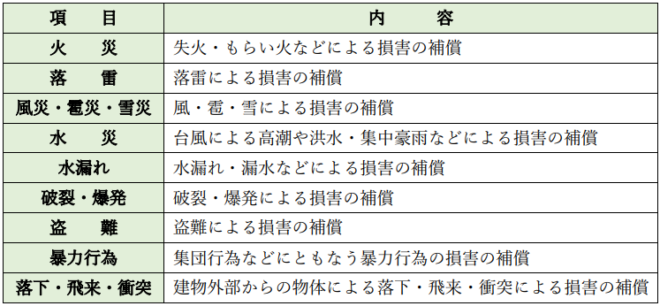

火災保険の補償範囲を下表にまとめます。

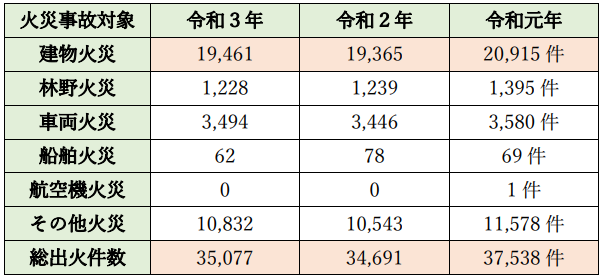

1-2.火災事故の現状について

令和3年(1月~12月)における総出火件数は、35,077件でした。

これは、1日あたり96件、15分ごとに1件の火災が発生しています。

その内訳を下表にします。

![]()

2.おすすめの火災保険

当社独自基準により、戸建て・マンションにおすすめの火災保険を、上位から順に紹介します。

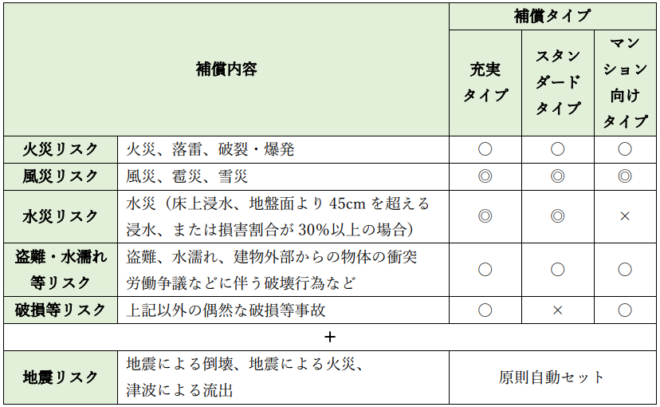

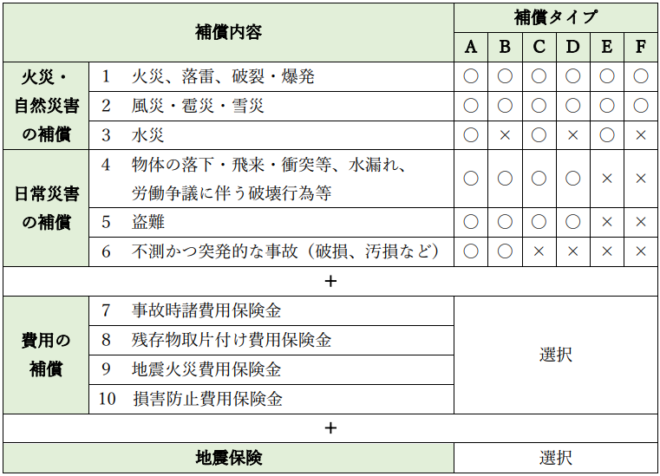

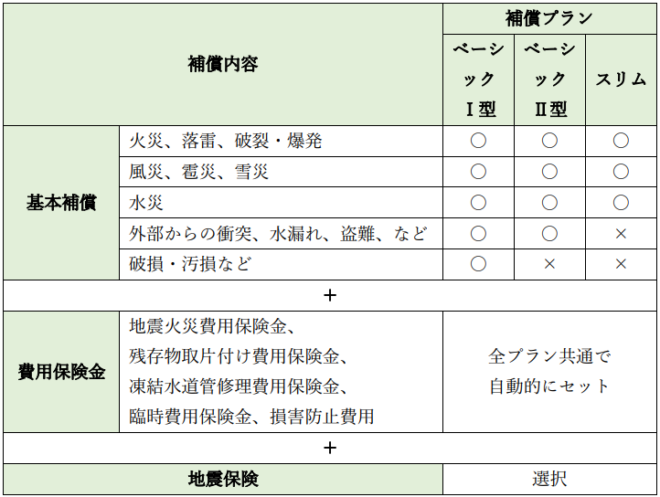

2-1.東京海上日動火災保険|トータルアシスト住まいの保険(※2)

「トータルアシスト住まいの保険」

基本情報をまとめますと下表の通りです。

基本情報

(〇:補償可、◎補償可(保険金の支払方法変更可)、×:補償不可)

補償に関する特約は、下表の通りです。

補償に関する特約

2-2.セコム損保|セコム安心マイホーム保険(※3)

セコム安心マイホーム保険(※3)

基本情報をまとめますと下表の通りです。

基本情報

(〇:補償可、×:補償不可)

自由に選択できる特約は、下表の通りです。

自由に選択せきる特約.png

◆保険の特徴◆

- 希望の補償範囲に合わせてプラン選択が可能

- 特約を自由に選択可能

- 充実の各種割引で保険料が割引

- 基本補償に免責金額(自己負担額)を設定可能

2-3.AIG損保|ホームプロテクト総合保険(※4)

ホームプロテクト総合保険(※4)

基本情報をまとめますと下表の通りです。

基本情報

(〇:補償可、×:補償不可)

オプション補償は下表の通りです。

オプション補償

◆保険の特徴◆

- 顧客のニーズにあわせて補償内容を選択可能

- Web申込で割引、住宅性能や設備に応じた割引も準備

- 安心の新価(再調達価額)実損払方式

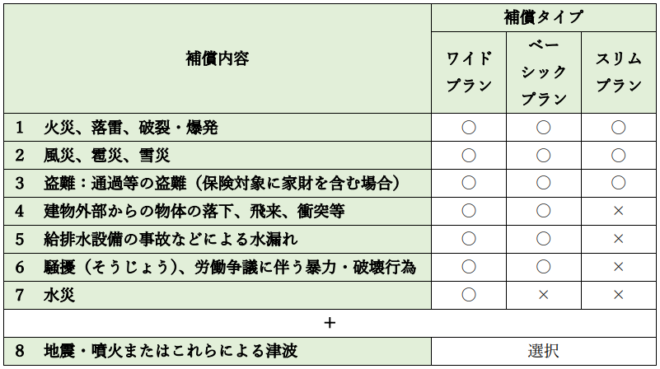

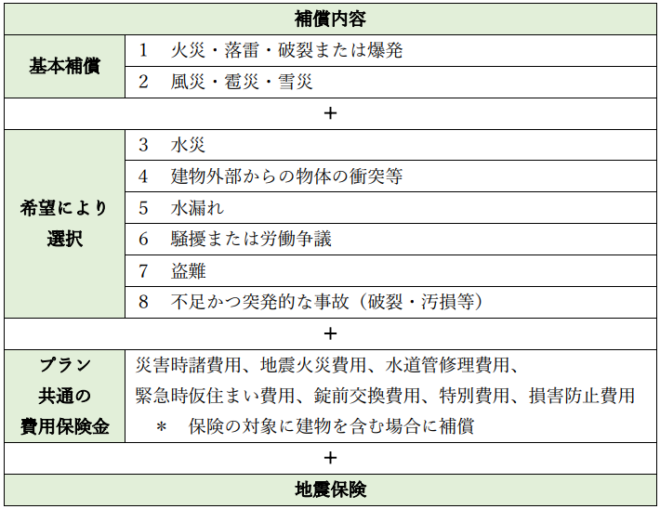

2-4.楽天損保|ホームアシスト(家庭総合保険)(※5)

基本情報をまとめますと下表の通りです。

基本情報

選べるオプションは下表の通りです。

選べるオプション

◆保険の特徴◆

- 保険料の支払いで楽天ポイントが貯まる

- リーズナブルな保険料

- 損害保険金に加えて費用保険金でもサポート

- 安心の無料サービス

- ライフスタイルに合わせた補償の選択

- 24時間・365日事故対応

2-5.損保ジャパン|THE すまいの保険|個人用火災総合保険(※6)

個人用火災総合保険(※6)

基本情報をまとめますと下表の通りです。

特約(オプション)は下表の通りです。

◆保険の特徴◆

- 自然災害をはじめワイドな補償と充実のサービス

- いざというときの受取保険金が違う

- 建物+家財でセット割引

![]()

3.火災保険のメリット

3-1.出火した場合の経済的ダメージを軽減

火災保険は、出火元が自分の家の場合、建物や家財の損害による経済的なダメージを補填することができます。

全焼の場合、建物本体が焼け崩れ、設備・器具や家具、金品、衣類などが焼失しますので、生活再建が非常に困難となります。

火災保険に加入すれば、建物費用はおろか家財の損害額についても、被害の程度に応じて保険金が出ます。

生活再建に向けて、家の建直しや家財道具の買直しなどの行動が取り易くなります。

それ以外にも、

・焼けた家の解体・撤去費用

・借家暮らしに要する家賃

など、様々な費用が発生します。

火災保険によっては、そこまで補償する商品もありますので、商品選択も大事になってきます。

3-2.もらい火による火災被害の場合にも保険が適応

火災保険は、出火元が他人の家の場合で、もらい火により建物や家財が損害を受けた際にも、保険が適応されます。

もらい火であったとしても、建物の建直し・家財道具の買直し費用は、自信で賄う必要があります。

3-3.地震保険に加入可能

火災保険に加入していれば、地震保険にも入ることができます。

逆をいえば、火災保険に入らなければ地震保険に入ることはできません。

また、火災保険と同じように建物と家財と別々に保険をかけます。

さらに1年よりも複数年(限度は5年)かけた方が安くなります。

![]()

4.火災保険のデメリット

4-1.保険料が必要

火災保険に加入しますと保険料がかかりますが、保険対象、構造級別、補償範囲により、保険料の価格が決まります。

4-2.選択を間違えると保険金が出ない

火災保険の選択を間違えますと、保険金がおりずに損をすることがあります。

「保険対象」は、「建物」と「建物+家財」の選択に迷う際、建物構造により判断することも考えられます。

マンションよりも木造戸建ての方が様々な耐力(耐火性、耐震性、耐風性など)で劣ります。

例えば、強風により屋根や窓ガラスが破損し家財道具も損傷した場合、保険対象として「家財」に加入していなければ、損傷した家財道具には保険はおりません。

なお、火災保険の建物評価額については、下記の記事をご覧ください。

![]()

5.火災保険の選び方

火災保険の選び方のポイントは、

・火災保険の対象を選択

・構造級別に合わせて選択

・保証範囲は状況により選択

・地震保険にも加入

・建物の保険金額により選択

・見積比較サイトから選択

となります。

5-1.火災保険の対象を選択

火災保険の対象は、

- 「建物」は「建物本体と建物に附帯して動かないもの」

- 「家財」は「建物の中で動かせるもの」

と捉えることができます。

3種類の項目

①建物のみ

②家財のみ

③建物+家財

の中から選択することになります。

賃貸住宅でしたら、②のみで十分です。

建物部分は、大家が保険を掛けているからです。

5-2.構造級別に合わせて選択

保険料は、建物が燃えにくい構造か、燃えやすい構造かによっても違います。

・燃えにくければ、保険料は安い

・燃え易ければ、保険料は高い

です。

構造級別の耐火性の高い順に並べますと、M構造、T構造、H構造となり、その順は保険料の安い順となります。

5-3.火災保険の補償範囲は状況により選択

火災保険の大半は、補償範囲を住まい方や立地などに合わせて選択することができます。

補償内容は、大きく分けてメイン補償とオプション補償になります。

メイン補償は、火災保険に加入しますと、基本的に付いてくる補償内容ですが、商品によってはこの部分も選択になる場合があります。

オプション補償の場合、選択の有無は任意ですが、数多く選択しますとその分、保険料は高くなります。

自身のライフスタイルに沿った補償内容を選択する必要があります。

5-4.地震保険にも加入

火災保険だけでは、地震や噴火による火災を原因とした損害に対して保証対象外となります。

それをカバーするために地震保険があります。

立地を考慮して加入の有無を検討する必要があります。

5-5.建物の保険額により選択

「新価」は、保険対象となる同等の建物を建築もしくは購入する場合に要する金額です。

「再調達価額」や「再取得価額」ともいいます。

「時価」は、新価から経年劣化による価値の減少分と使用の消耗分を差し引いた現在の価値の金額です。

よって、時価は新価よりも低額になります。

保険価額は、新価となることが多く、それをベースとして火災保険の保険金額が決められます。

火災により建物や家財を失った場合、それらと同じものを自己資金により負担することなく、建物を新築もしくは購入することが可能となるためです。

時価よりも新価の方が、保険料は高くなりますが、いざという時に助かります。

なお、新価と時価については、下記の記事をご覧ください。

5-6.見積比較サイトから選択

見積比較サイトから火災保険を選択することができます。

見積比較サイトを利用するメリットは、

・問合せの手間が省ける

・必要データ入力時間も数分で完了

・複数の保険見積書を取り寄せ、比較検討可能

などです。

なお、火災保険見積り比較サイトについては、下記の記事をご覧ください。

![]()

6.まとめ

以上、

- 火災保険の概要

- おすすめの火災保険

- 火災保険のメリット

- 火災保険のデメリット

- 火災保険の選び方

について解説しました。

自然災害が毎年のように発生する中、火災保険だけではなく、地震保険の加入も必須といえます。

日本に住む限り、自然災害にいつ遭遇するかわからない状況下にあります。

7.お役立ち情報案内

保険に関する情報案内をします。

ご活用ください。

7-1.火災保険を比較するなら【インズウェブ火災保険一括見積もりサービス】

◆サービス概要◆

一度の入力で複数の保険会社から火災保険の見積もりを取ることができます。

複数の保険会社を比較することで、同じ価格で補償内容を充実させたり、 逆に不要な補償を無くして保険料を安くしたりできます。

また、火災保険の個人賠償責任保険で自転車事故による賠償に備えられます。

◆対象者◆

- 新築で戸建を購入された方

- 中古でマンションを購入された方

- 火災保険の見直しで保険料を削減されたい方

![]()

7-2.見積もり比較で家計を節約【火災保険一括見積もり依頼サイト】

◆サービス概要◆

- 「住宅本舗の火災保険一括見積もりサービス」はサービス開始から8周年を迎え、 利用者数5万人を突破した 比較サービスです。

- 一度の入力で【最大16社】の保険会社の中から、お客様に最適な保険のお見積りが可能になっています。

- 【たった3分】の入力をすることで、比較検討の上ぴったりな火災保険を選ぶこと ができます。

- 見積書の作成 は保険プランナーが 【親切・丁寧】な対応いたします。

- 相談しながらプランニングすることで同様の保険料で 補償内容が充実したり、不要な補償を外すことで保険料を大幅に減らすことが可能!

![]()

7-3.保険スクエアbang!火災保険の無料診断サービス

◆サービス概要◆

火災保険を見直す理由として、

「より安い保険を選びたい」

「新規で家を購入・契約する際に不動産に指定されなかったため」

というような理由が多いです。

そういった方々に診断していただきたいサービスです。

![]()

8.参考・引用Webサイト

※1 「報道発表等」

総務省消防庁

https://www.fdma.go.jp/pressrelease/#anchor–01

※2 「トータルアシスト住まいの保険(火災保険)」

東京海上日動火災保険

https://www.tokiomarine-nichido.co.jp/service/live/total_assist/

※3 「セコム安心マイホーム保険」

セコム損保

https://www.secom-sonpo.co.jp/anshinmyhome/

※4 「ホームプロテクト総合保険」

AIG損保

https://www.aig.co.jp/sonpo/personal/product/house/homeprotect

※5 「ホームアシスト(家庭総合保険)」

楽天損保

https://www.rakuten-sonpo.co.jp/family/tabid/989/Default.aspx

※6 「THE すまいの保険|個人用火災総合保険」

損保ジャパン

https://www.sompo-japan.co.jp/kinsurance/habitation/sumai/

9.関連記事

コメント