被災した場合、

・火災保険の加入を検討する方

・既に加入して長期間になる方

にとって、保険金は、生活再建の足掛りとなる大切な資金源となります。

火災で家屋が全損になった場合、

「保険金で被害額を全て賄うことができるだろうか?」

「一部しか保険金が出ないのでは?」

と、不安の方はいませんか?

実は「全部保険の原則」を守れば、過不足なく保険金がおります。

この記事では、

- 火災保険における建物評価額

- 火災保険における建物評価基準の「新価」と「時価」

- 火災保険における建物評価額の計算方法

- 火災保険金を受け取れないケース

について解説します。

火災で家屋が全損になった場合、過不足なく保険金がおりる火災保険の加入・見直し方法を知ることができます。

1.火災保険における建物評価額

火災保険の契約時に建物評価が行われます。

建物評価額は、再調達価額で算出されるのが通常です。

再調達価額は、新価もしくは再取得価額ともいわれます。

建物の所在地や構造・部材、延床面積などから計算されます。

◆保険金額=建物評価額(全部保険)が基本◆

再調達価額を建物評価額として採用し、その金額を保険金額として設定するのが基本となります。

保険金額=再調達価額=建物評価額

として設定することは、新築住宅や中古住宅でも同じです。

一般的に中古一戸建ては、約20年で建物評価額はゼロになるといわれています。

したがって、築年数の長い建物は、不動産市場価格と同様に、保険金額も低く設定した方が良いと考える人もいます。

しかし、火災保険は建物の築年数が長くても、再度その建物を再築する金額を保険金額として設定することが可能となります。

建物評価額(再調達価額)と同じ保険金を掛けるのが良策といえます。

◆事例1◆

例えば、

・新築住宅の購入価額が、3,000万円

・築年数のかなり経過した中古住宅

の場合、再建築金額が3,000万円ならば、それぞれ保険金額は、3,000万円を掛けることになります。

火災などで被災した後に、これまで同様の住宅が再建築可能となる保険金額を受け取ることが可能です。

また、生活再建もし易くなります。

したがって、

建物評価額=再調達価額=保険金額

と設定しますと、被災時に建物再建に必要な保険金を受け取ることができます。

逆に、

建物評価額=再調達価額>保険金額(一部保険)

と設定しますと、被災時に十分な保険金を受け取ることはできません。

![]()

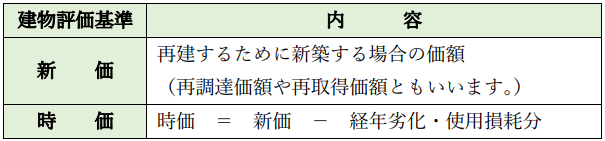

2.火災保険における建物評価基準の「新価」と「時価」

建物評価基準には、「新価」と「時価」があります。

新価(再調達価額)については上記で簡単に解説しました。

ここでは「新価」と「時価」を比較しながら解説します。

2-1.新価

新価による損害保険金を受け取ることができれば、被災した住宅をすぐに再建することができます。

最近の火災保険契約は、新価にて行われることが一般的です。

新価での契約になっていない場合、損害額を十分に補填するためにも、新価での保険契約にて見直しをすることが大切です。

2-2.時価

過去の火災保険契約は、時価にて行われることもありました。

仮に時価での契約の場合、新価での契約金額から経年劣化・使用損耗分を差し引かれて損害保険金を受け取ることになります。

そうなりますと、被災して住宅を失った場合、住宅を再建するために必要な金額を賄うことができなくなります。

また、不足分に対して住宅ローンを組んで住宅を再建したとしても生活費もかかるため、家計を圧迫することにもなります。

時価にしますと、新価よりも保険料は安くなりますが、被災した時に困ります。

2-3.新価と時価の違い

上記で解説した新価と時価の違いを下表にまとめます。

![]()

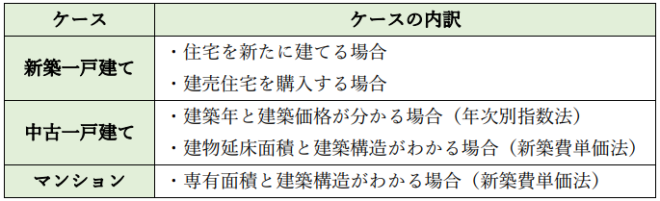

3.火災保険における建物評価額の計算方法

建物評価額の計算方法は、

・新築一戸建て

・中古一戸建て

・マンション

とで異なります。

下表のように分類して解説します。

3-1.新築戸建ての建物評価額計算方法

新築戸建ての建物評価額計算方法は、

・注文住宅の場合

・建売住宅の場合

とで異なります。

3-1-1.注文住宅の場合

戸建新築の場合、建築に要する総費用から

・土地代

・建築時諸経費(設計費・測量費・税金など)

を差し引き、家屋を建てるための金額を算出します。

その金額が建物評価額となります。

なお、注文住宅については、下記の記事をご覧ください。

3-1-2.建売住宅の場合

完成したばかりの建売住宅を購入する場合、土地・家屋をセットで購入するため、家屋だけの費用が不明となります。

しかし、売買契約書を見ますと、消費税額が記載されています。

その消費税額を基にして建物評価額を算出することができます。

土地代は消費税の課税対象外となるため、消費税額を消費税率(10%)で除すると家屋の金額が算出されます。

その家屋金額が建物評価額となります。

◆事例2◆

建売住宅の売買契約書に消費税額が200万円と記載されていた場合、

建物評価額=200万円÷0.10

=2,000万円

となります。

なお、建売住宅の購入については、下記の記事をご覧ください。

3-2.中古戸建ての建物評価額計算方法

中古一戸建ての建物評価額計算方法は、

・建築年と建築価額がわかる場合

・建物延床面積と建築構造がわかる場合

とで異なります。

3-2-1.年次別指数法

建築時の評価額に物価の変動などを反映させることにより、正確な建物評価額を算出することができます。

◆事例3◆

ある地域で、新築時の建築費が2,000万円、建築費倍率が0.90となる場合、

建物評価額=2,000万円×0.90

=1,800万円

となります。

3-2-2.新築費単価法

建築年と建築価額が分からない場合、

概算評価額となりますので、保険契約者の要望により実態に合わせて、プラスマイナス30%の範囲内で建物評価額を増減することができます。

◆事例4◆

ある地域で、木造一戸建て住宅の延床面積:140㎡、平均建築単価:15万円/㎡となる場合

建物評価額=140㎡×15万円/㎡

= 2,100万円

となります。

3-3.マンションの建物評価額計算方法

マンションの購入価格の内訳は、

・専有部分の価格

・共用部分の価格

・土地代

とで構成されます。

火災保険を掛ける部分は、専有部分となりますので、共用部分と土地代を省く必要があります。

その際、上記で解説した新築費単価法により、専有部分の延床面積と平均建築単価を乗じて建物評価額を算出します。

◆事例5◆

ある地域で、鉄筋コンクリート造マンションの専有面積:70㎡、平均建築単価:25万円/㎡となる場合

建物評価額=80㎡×25万円/㎡

=2,000万円

となります。

![]()

4.火災保険金を受け取れないケース

火災保険に入っていても、保険金を受け取れないケースがあります。

例えば、

・古い火災保険契約の場合

・超過保険の場合

・一部保険の場合

などです。

4-1.古い火災保険契約の場合

古い保険契約の場合、保険期間が10年以上と長期間に亘り掛けている場合には、知らない間に「全部保険の原則」から外れていることがあります。

上記でも解説しましたが、

最近は保険加入時において、建物評価額が明確に算出されますので、「全部保険の原則」から外れることはありません。

しかし古い保険契約には、

・保険金額が建物評価額よりも高い場合(超過保険)

・保険金額が建物評価額よりも低い場合(一部保険)

など、「全部保険の原則」から外れることもあります。

4-2.超過保険の場合

◆事例6◆

保険金額を3,000万円に設定したところ、建物評価額が2,500万円に下落した場合、「超過保険」となります。

建物が火災で全損になった場合、保険金額として2,500万円おります。

しかし、超過分の500万円分の保険料は出ず、無駄に払っていることになります。

申請をすれば、超過分の500万円分の保険料の払戻しを請求することができます。

しかし、気づかなければ払い損となります。

古い保険の場合、建物評価基準が「時価」になっていることがあります。

その場合、超過保険となっている可能性がありますので、確認が必要です。

4-3.一部保険の場合

◆事例7◆

保険金額を2,500万円に設定したところ、建物評価額が3,000万円に上昇した場合、「一部保険」となります。

建物が火災で全損になった場合、保険金額として2,500万円おりますが、不足分の500万円を自己資金やローンで補い、再建する必要があります。

もしくは建物評価額を下げて、建築する必要があります。

古い保険の場合、建物評価基準が「時価」になっていることがあります。

その場合、一部保険になっている可能性がありますので、確認が必要です。

![]()

5.まとめ

以上、

- 火災保険における建物評価額

- 火災保険における建物評価基準の「新価」と「時価」

- 火災保険における建物評価額の計算方法

- 火災保険金を受け取れないケース

について解説しました。

火災保険は、被害額がすべて保険金にてカバーされた場合、効力を発揮したといえます。

その効力を発揮させる意味でも、「全部保険の原則」を守ることが大切になります。

特に古い保険契約の場合には、「全部保険の原則」から外れて「超過保険」か「一部保険」になっている可能性があります。

6.お役立ち情報案内

保険に関する情報案内をします。

ご活用ください。

6-1.火災保険を比較するなら【インズウェブ火災保険一括見積もりサービス】

◆サービス概要◆

一度の入力で複数の保険会社から火災保険の見積もりを取ることができます。

複数の保険会社を比較することで、同じ価格で補償内容を充実させたり、 逆に不要な補償を無くして保険料を安くしたりできます。

また、火災保険の個人賠償責任保険で自転車事故による賠償に備えられます。

◆対象者◆

- 新築で戸建を購入された方

- 中古でマンションを購入された方

- 火災保険の見直しで保険料を削減されたい方

![]()

6-2.見積もり比較で家計を節約【火災保険一括見積もり依頼サイト】

◆サービス概要◆

- 「住宅本舗の火災保険一括見積もりサービス」はサービス開始から8周年を迎え、 利用者数5万人を突破した 比較サービスです。

- 一度の入力で【最大16社】の保険会社の中から、お客様に最適な保険のお見積りが可能になっています。

- 【たった3分】の入力をすることで、比較検討の上ぴったりな火災保険を選ぶこと ができます。

- 見積書の作成 は保険プランナーが 【親切・丁寧】な対応いたします。

- 相談しながらプランニングすることで同様の保険料で 補償内容が充実したり、不要な補償を外すことで保険料を大幅に減らすことが可能!

![]()

6-3.保険スクエアbang!火災保険の無料診断サービス

◆サービス概要◆

火災保険を見直す理由として、

「より安い保険を選びたい」

「新規で家を購入・契約する際に不動産に指定されなかったため」

というような理由が多いです。

そういった方々に診断していただきたいサービスです。

![]()

7.不動産関連記事

コメント