住宅購入を検討されている方の中に、

「住宅ローン借入可能額は、いくらになるのだろうか?」

「年収の何倍くらいが目安になるのだろうか?」

と、お悩みの方はいませんか?

実は、年収の6.8倍が、安全ラインといえる一つの目安となります。

この記事では、

- 住宅ローンの借入可能額は年収×倍数で検討

- 【年収別】住宅ローンの借入可能額と返済額の早見表

- どれ位の物件購入が可能なのか?

- ライフプラン作成

- 住宅ローン借入の注意点とポイント

について解説します。

ライフプランと住宅ローン返済とを重ね合わせて検討・計画することにより、強固な生涯資金計画を築くことができます。

1.住宅ローンの借入可能額は年収×倍数で検討

住宅ローン借入を検討する際、

「借入可能額は、年収の何倍まで考えることができるだろうか?」

と、考えます。

希望に近い住宅を購入するには、借入額を多くする必要があります。

しかし、毎月のローン返済額も多くなります。

借入額を少なくして、住宅を購入しますと、毎月のローン返済額も少なくなります。

しかし、希望からは遠い住宅になる可能性があります。

その折り合いをつけることが大切です。

一つの目安として住宅を購入する場合、借入可能額ではなく、年収の何倍までなら良いのかを検討します。

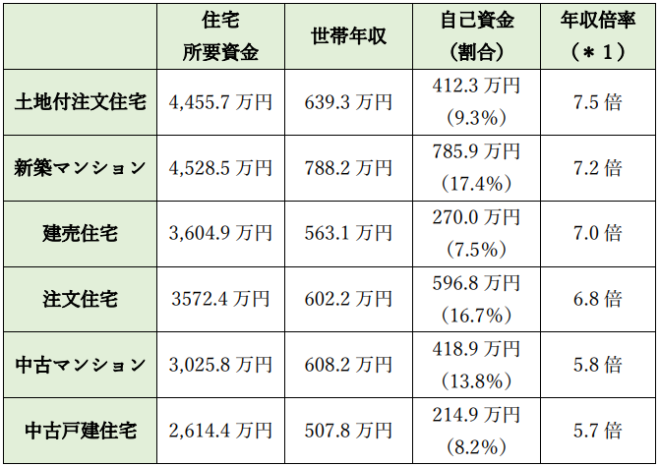

1-1.2021年度フラット35利用者調査:自己資金割合は7%〜18%

住宅金融支援機構による「2021年度フラット35利用者調査」より、住宅ごとの

・所要資金

・世帯年収

・自己資金

・年収倍率

を下表にまとめます。

(出所:住宅金融支援機構)※1

表1より言えることは、自己資金割合は、平均して約7%~18%となります。

新築住宅の場合、年収倍率の単純平均は、約7.1倍となります。

中古住宅の場合、年収倍率の単純平均は、約5.8倍となります。

なお、自己資金(頭金)の目安については、下記の記事をご覧ください。

1-2.住宅所要資金・年収倍率・総返済負担率の推移

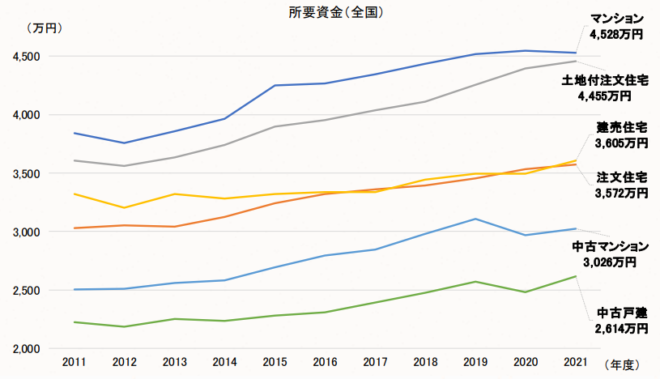

1-2-1.住宅所要資金の推移

住宅所要資金の推移は、下図の通りです。

(出所:住宅金融支援機構)※1

マンションを除く融資区分において、所要資金が前年度より上昇しています。

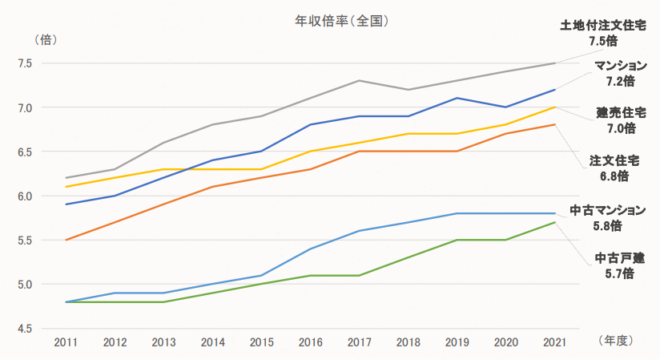

1-2-2.年収倍率の推移

年収倍率の推移は、下図の通りです。

(出所:住宅金融支援機構)※1

全ての融資区分において、年収倍率※は、前年度比横這い又は前年度より緩やかに上昇しています。

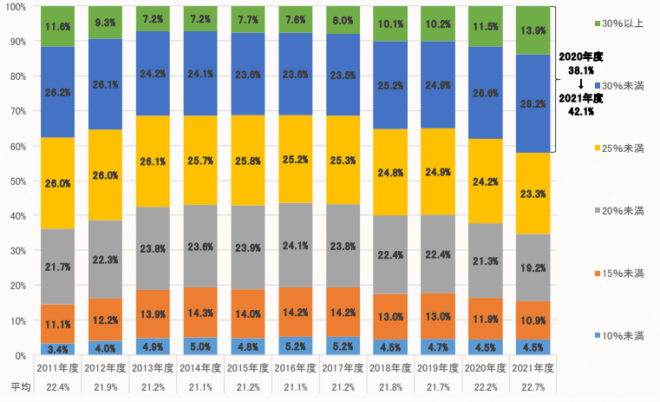

1-2-3.総返済率負担率の推移

総返済率負担率の推移は、下図の通りです。

(出所:住宅金融支援機構)※1

総返済負担率:25%以上の割合が増加し、平均値が上昇しています。

(平均値:22.7%、前年度比0.5ポイント上昇)。

![]()

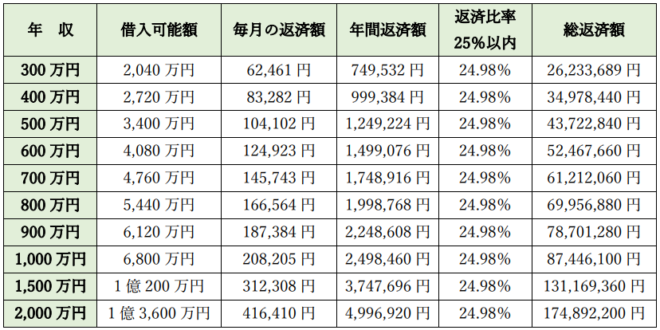

2.【年収別】住宅ローンの借入可能額と返済額の早見表

住宅ローン年間返済額の安心ラインは、返済比率:25%前後(*2)といわれています。

2-1.年収別の借入可能額と返済額の早見表

このデータを基にして、年収300万円~2,000万円に対する借入可能額を挙げます。

また、その借入可能額に対する毎月の返済額、総返済額を下表にまとめます。

住宅ローンの条件は、

・借入可能額:年収の6.8倍

・金利:1.5%(元利均等返済)

・返済期間:35年

・ボーナス時加算無し

に設定します。

(返済比率:25%)

返済比率:25%以内に設定しますと、借入可能額は年収の6.8倍になりました。

ちなみに、住宅金融支援機能のフラット35の場合、

- 年収400万円未満の場合:返済比率は30%以下

- 年収400万円以上の場合:返済比率は35%以下

となりますので、住宅ローン借入可能額は、表2よりも増加します。

つまり、安全圏を超えた融資となります。

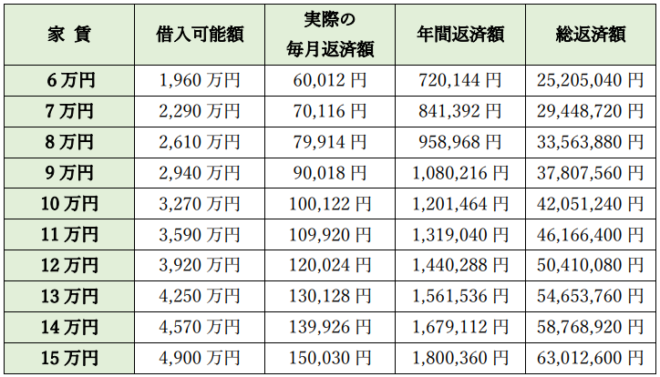

2-2.家賃からみる住宅ローンの借入可能額

住宅ローン借入額は、賃貸住宅の家賃を基にして決めますと、取組みやすくなります。

表3は、家賃を基にして、住宅ローン借入可能額・返済額をまとめたものです。

ローン条件は、

・借入可能額:年収の6.8倍

・金利:1.5%(元利均等返済)

・返済期間:35年

・ボーナス時加算無し

に設定します。

![]()

3.どれ位の物件購入が可能なのか?

住宅購入費の目安は、頭金と住宅ローン返済額との和になります。

ローン返済額は、毎月のことになりますので、無理なく返済できる金額の設定が大切です。

3-1.住宅購入の可能性を判断するための計算方法

住宅を購入する場合、

・頭金として準備できる金額

・毎月無理なく返せるローン返済額

との和で考えると良いです。

他にも自動車ローンや教育ローンなどがある場合、それらも加味した資金計画を立てる必要があります。

3-2.頭金

頭金は、住宅の購入時諸経費

・住宅ローン事務手数料

・不動産会社への仲介料

・不動産取得税

・登録免許税

・司法書士報酬

くらいは準備しておきたいものです。

住宅の購入形態

・新築マンション

・中古マンション

・新築戸建て

・中古戸建て

などによっても、購入時諸経費は異なりますが、概ね3%~8%位となります。

頭金として約25%前後を準備しておきますと、ローン借入額もその分減りますので、楽になります。

なお、住宅ローンの頭金については、下記の記事をご覧ください。

3-3.住宅ローン返済額

住宅ローン返済額は、他のローンとも鑑みて、年収の25%以内が安心ラインです。

多くとも年収の30%~35%以内に抑えることが大切です。

なお、住宅ローンの仮審査については、下記の記事をご覧ください。

![]()

4.ライフプランを作成

住宅ローンの借入可能額は、上記内容で検討がつけられます。

しかし、人それぞれ事情が違いますので、将来設計に基づいた資金計画を立てる必要があります。

いわゆるライフプランです。

ライフプランは、

・ライフイベント表

・キャッシュフロー表

を作成することで、具体化することができます。

4-1.ライフイベント表の作成方法

ライフイベント表の具定例を下表に示します。

住宅ローンの返済期間を35年に設定した場合、すくなくとも35年のライフプランを立てる必要があります。

そうしますと、様々なイベントごとに収支が悪化することが、事前に明確になり、備えることができます。

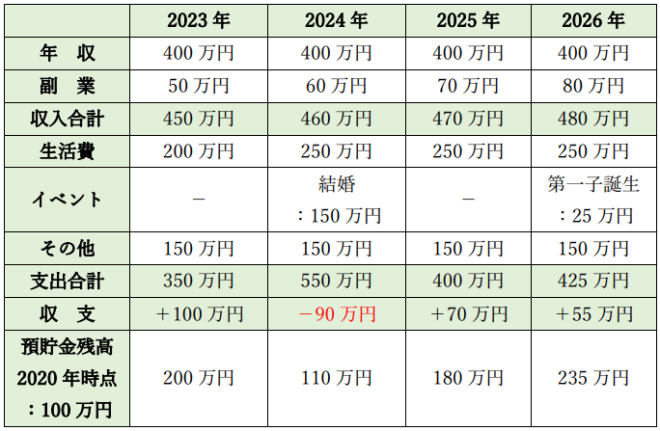

4-2.キャッシュフロー表の作成方法

キャッシュフロー表の具体例を下表に示します。

住宅を購入する際、このライフプランに住宅ローンを加味することで、支出がさらに増加します。

事前に、

・住宅購入時期

・家計収支のやり繰り

が見えてきますので、計画的に対処することができます。

![]()

5.住宅ローン借入の注意点とポイント

住宅ローン借入の注意点は、

・貯金を全額頭金にしないこと

・無理なく返済できること

・返済額のシミュレーションをすること

などです。

ポイントは、

・返済開始年齢を早くすること

・中古住宅も検討すること

などです。

5-1.貯金を全額頭金にするのはやめる

頭金として、預貯金の全てを充てる必要はありません。

突然の出費に備えるための生活予備費や預貯金などは、最低限度残しておく必要があります。

人により、生活予備費などの金額は異なりますが、目安として生活費の半年分位は取っておくほうが良いです。

いざという時、手元に現金が無いと困ります。

5-2.無理のないローン返済額に設定

住宅ローンにて、返済能力の限度額一杯まで借入をしますと、必ず生活費や教育費などに、しわ寄せがいきます。

10年後に、

・子供の進学に影響

・趣味やレジャー費用が無い

などといった事態です。

万が一、リストラの憂き目にあいますと、目も当てられない状況に陥ります。

決して返済額は無理せず、安全ラインを確保するようにします。

5-3.毎月のローン返済額をシミュレーション

返済比率を何%に設定するかで、毎月の返済額が大きく違ってきます。

上記でも解説しましたが、返済比率は、年収に対する年間返済額の割合です。

安全ラインは25%ですが、フラット35は35%に設定されています。

その分、生活費にしわ寄せがいきます。

【事例1】

年収400万円の場合、

返済比率が25%だと、毎月の返済額は約8.3万円

返済比率が35%だと、毎月の返済額は約11.7万円

となります。

この差は、3.4万円となります。

5-4.返済開始年齢は早い方が良い

住宅ローンの返済開始年齢は、定年退職を考慮しますと、それまでに完済するために早い方が良いです。

65歳定年の会社に勤めている場合、住宅ローンの返済期間を35年に設定しますと、30歳までにローンを組めば、定年までに完済可能です。

35歳で返済期間:35年のローンを組みますと、完済は70歳になります。

退職金で補填するか、引き続き働いて返済を続けることになります。

また、大企業といえども、年々退職金は減少する傾向にあります。

会社の業績が傾いて、年収が将来において減少する可能性もあります。

それらに備えるためにも、返済開始年齢は早い方が良いです。

5-5.新築ばかりでなく、中古物件も視野

中古住宅に狙いをつけるのも決して悪くはありません。

新築住宅を購入して鍵の引継ぎが成されると同時に、中古住宅になります。

そうなりますと、価格は途端に約2割~3割下がります。

理由は、新築住宅販売時には、住宅本体価格に

・会社経費

・人件費・広告費

などが、約2割~3割ほど上乗せし販売されているからです。

市場に出た途端に、住宅本体価格のみの評価で売買されますので、価格が下がります。

逆をいえば、築浅の中古住宅を購入する方が、評価額に見合った買い物ができることになります。

![]()

6.まとめ

以上、

- 住宅ローンの借入可能額は年収×倍数で検討

- 【年収別】住宅ローンの借入可能額と返済額の早見表

- どれ位の物件購入が可能なのか?

- ライフプラン作成

- 住宅ローン借入の注意点とポイント

について解説しました。

住宅ローン借入額は、年収の6.8倍までに抑えて、無理なく返済できる資金計画立案が重要です。

また、購入時期も大切です。

特に定年退職する年齢を見据え、それまでに住宅ローンを完済する資金計画にしますと、将来に不安を残すことが無くなります。

7.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

7-1.住宅ローンを無料で一括比較「モゲチェック」(これから家を買う方向け:借り入れ)

◆サービス概要◆

- モゲチェックは住宅ローンをお客様に代わって一括比較し、 毎月の返済額や総返済額を抑えたり、 良い条件で借りられる銀行をご提案するオンラインサービスです。

- ご利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

- 結果は即時に表示され、疑問やお悩みは住宅ローンのプロであるアドバイザーとやりとりできます。

- 最新の住宅ローン金利・情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介します。

◆特 徴◆

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 有名TV番組や新聞などでも掲載

![]()

7-2.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

なお、「タウンライフ家づくり」については、下記の記事をご覧ください。

7-3.注文住宅無料資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数のハウスメーカーや工務店に無料資料請求・来場申込が出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で全国100社以上の住宅メーカーからお客様の条件やご希望に合った企業を選ぶこ とができるので、依頼先の検討に最適です。

◆メリット◆

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

![]()

なお、「持ち家計画」の詳しい内容につきましては、下記の記事をご覧ください。

8.参考・引用Webサイト

※1 「2021年度 フラット35利用者調査」

住宅金融支援機構

https://www.jhf.go.jp/files/400361622.pdf

9.不動産関連記事

コメント