住宅ローンを申込む場合、

「どの様な審査が行われているのか?」

「どの項目を重視して審査しているのか?」

と、疑問の方はいませんか?

実は、審査項目を把握していれば、事前に対処できます。

この記事は、

- 住宅ローン:仮審査・事前審査って何?

- 住宅ローン:仮審査・事前審査のチェック項目

- 住宅ローン:仮審査・本審査の流れ

- 住宅ローン:借換えの場合

- 住宅ローン:仮審査・事前審査に落ちる理由と対処法

について解説します。

1.住宅ローン:仮審査・事前審査って何?

住宅ローンの仮審査・事前審査は、住宅ローン申込者が提出した申請書類に基づき、申込者の返済能力などを調査します。

住宅価格に対して、どこまでの融資が可能か?調査に基づき決めます。

仮審査・事前審査を通過すれば、

・住宅の売主との売買契約

・建築会社との建築請負契約

を締結することができます。

その場合、ローン特約を契約書の中に付加し、本審査で万が一落ちた場合に備えるのが一般的です。

1-1.仮審査・事前審査が設けられている理由

仮審査・事前審査が設けられている理由は、

・融資可否を早めに判断するため

・関係者の手間を省くため

となります。

1-1-1.融資可否を早めに判断するため

融資可否の目途を、早めに見極めるために、仮審査・事前審査が設けられています。

住宅ローンは、ローン申込人が

・住宅の売主と売買契約を締結後

・建築会社と工事請負契約を締結後

に、金融機関と金消契約(ローン契約)を締結します。

しかし、住宅の売買契約締結後に住宅ローンの本審査が通らず、金消契約を締結できない事態になりますと、

・ローン申込本人

・売主

・建築会社

・不動産仲介会社

にも損害を与えます。

その様な事態を極力避けるために、仮審査・事前審査を行い、住宅ローンの審査項目を通過できるか否かを明確にします。

1-1-2.関係者の手間を省くために

関係者への手間を省くために設けられています。

最低限度の基本的な提出書類による情報により、融資の見込みの可否を大枠で判断します。

ローン申込者の中には、早い段階で融資は困難と判断できる人もいます。

その人に数多くの書類提出を求めても、無駄になります。

不動産仲介会社などの関係者へも早い段階で、通知を行うことにより、余分の労力をかけずに済みます。

1-2.本審査との違い

仮審査・事前審査を通過すれば、本審査へ進みます。

本審査の場合、事前審査よりも詳細な審査になります。

提出を求められる資料の数が多くなり、時間もかかります。

仮審査・事前審査に要する期間は、3~4日です。

本審査に要する期間は、約1週間程度となります。

審査には時間を要しますので、住宅購入スケジュールに余裕を持たせることが大切です。

なお、住宅ローン本審査については、下記の記事をご覧ください。

1-3.住宅購入額の目安を知るために

金融機関に対して事前に住宅ローン融資可能額を把握してから、希望物件を探す方法もあります。

事前に、融資可能額を把握しますと、その範囲内で物件を探すことができ、

・審査が通過し易い

・時間短縮

に繋がります。

最近では、おおよその融資可能額をWEBサイト上にて、書類を準備しなくても算出するサービスも増えています。

融資額の大枠を知りたい場合には、便利なアプリです。

![]()

2.住宅ローン:仮審査・事前審査のチェック項目

仮審査・事前審査のチェック項目として、

・融資可能額の目安

・融資申請者の属性

・信用情報

・金融機関との取引実績

・仮審査・事前審査での重要項目

について解説します。

2-1.融資可能額の目安

融資可能額に大きく影響するのが、「返済負担率」です。

「返済負担率」は、年間返済額の年収に対する割合となります。

金融機関が、無理のないと考える一般的な返済負担率は、20%~25%です。

2-1-1.融資可能額の計算方法

【事例1】

・年収:500万円

・返済負担率:20%

の場合、年間返済額を算出します。

500万円×20%=100万円/年

となります。

融資期間が35年間の場合には、

100万円×35年間=3,500万円

となり、融資可能額の一つの目安となります。

【事例2】

・年収:500万円

・返済負担率:25%

の場合、年間返済額を算出します。

500万円×25%=125万円/年

となります。

融資期間が35年間の場合には、

125万円×35年間=4,375万円

となります。

【事例1】【事例2】より、年収500万円の人の融資可能額の目安は、

3,500万円~4,375万円

となります。

2-1-2.年収による融資可能額の目安

【事例1】【事例2】 を基にして、年収による融資可能額の目安をまとめますと、下表の通りです。

(融資期間:35 年の場合)

ただし、融資可能額は、

・金融機関

・金利

などによっても異なりますので、確認が必要です。

また、返済負担には、住宅ローン以外にも

・マイカーローン

・教育ローン

などの返済も考慮しなければならず、注意が必要です。

2-2.融資申請者の属性

「2-5.仮審査・事前審査での重要項目」を見ますと、最も多く採用されている審査項目は、

・1位:「完済時年齢」

であり、

・4位:「借入時年齢」

とも関連します。

多くの金融機関では、

完済時年齢:75歳~80歳

に設定しています。

最長融資期間35年を利用するためには、

借入時年齢:40歳~45歳

までに制限されます。

次に多く採用されている審査項目は、

・2位:「健康状態」

です。

大半の金融機関が、住宅ローンを利用する条件として、

「団体信用生命保険(団信)」

に加入することを挙げています。

持病がある場合、その時点でローン審査通過が困難になる可能性があります。

健康診断書の提出を求める金融機関もありますので、確認が必要です。

2-3.信用情報

「2-5.仮審査・事前審査での重要項目」 を見ますと、「カードローン等の他の債務の状況や返済履歴」の審査項目は、61.8%の金融機関が採用しています。

個人信用情報は、

・各種ローン

・クレジットカード

などに対する取引実績を記録した情報です。

金融機関が、住宅ローンの申込を受付けしますと、個人信用情報を管理している「日本信用情報機構」(※1)などに照会して、申込者の過去の取引実績などを調査します。

申込者のローン返済などに対する信用を判断する参考資料として活用しています。

ローン申込者が、クレジットカードの支払い遅延などを過去に一度でも起こしていた場合、仮審査・事前審査の段階で不可となる可能性が高まります。

意外と気づかずに忘れている場合がありますので、仮審査・事前審査に申込をする前に、「日本信用情報機構」(※1)などに確認を取る必要があります。

2-4.金融機関との取引実績

「2-5.仮審査・事前審査での重要項目」 を見ますと、「申込人との取引状況」の審査項目は、採用する金融機関が減少する傾向(42.6%)にあり、ランキングも下位に属します。

したがって、金融機関全体的には以前のように重要視しない傾向にあります。

とはいえ、426.6%の金融機関は採用していますので、過去の取引実績がありますと、有利になることはあっても不利になることはありません。

2-5.仮審査・事前審査での重視項目

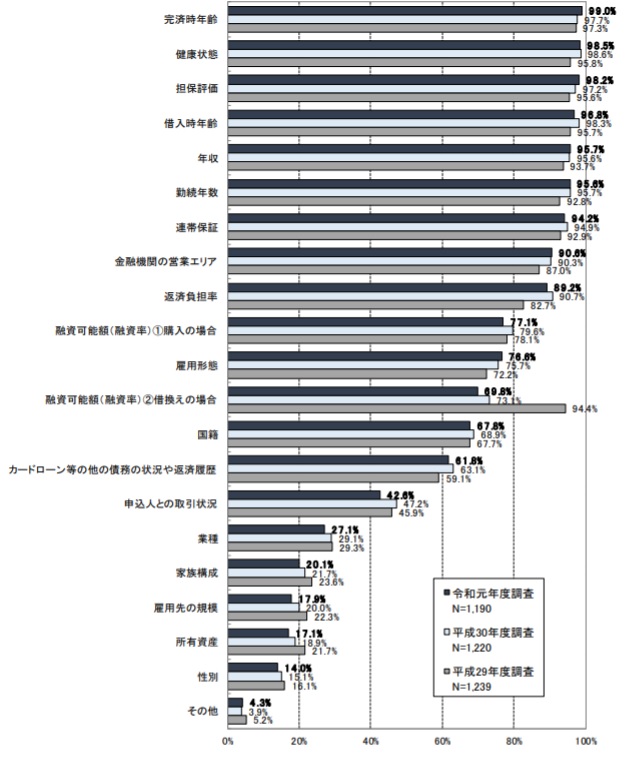

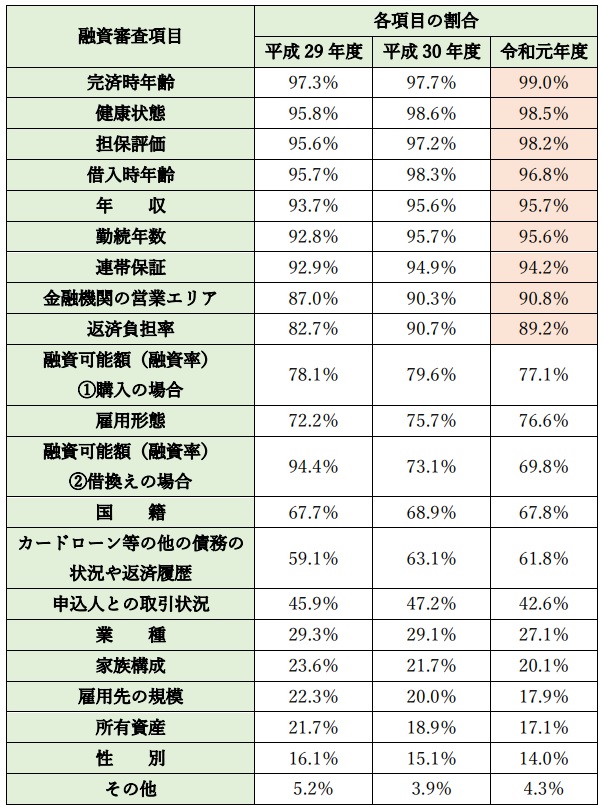

令和元年度に国土交通省住宅局が調査した時点において、金融機関が住宅ローンの審査で重要視されている項目の割合を、高い順に挙げたグラフが下図です。

グラフの下に、数値をまとめた表を挙げます。

(出所:国土交通省住宅局) ※2

(出所:国土交通省住宅局) ※2

上表より、令和元年度において約9割の民間金融機関が、

・「完済時年齢」

・「健康状態」

・「担保評価」

・「借入時年齢」

・「年収」

・「勤続年数」

・「連帯保証」

・「金融機関の営業エリア」

・「返済負担率」

の9項目を審査項目にしています。

3年間の統計を見ましても、最も重要視している項目が、

・「完済時年齢」

・「健康状態」

・「担保評価」

・「借入時年齢」

の4項目であることがわかります。

一方、表2の融資審査項目の中で、

- 「融資可能額(融資率)②借換えの場合」

- 「申込人との取引状況」

については、審査項目としての割合が減少しています。

![]()

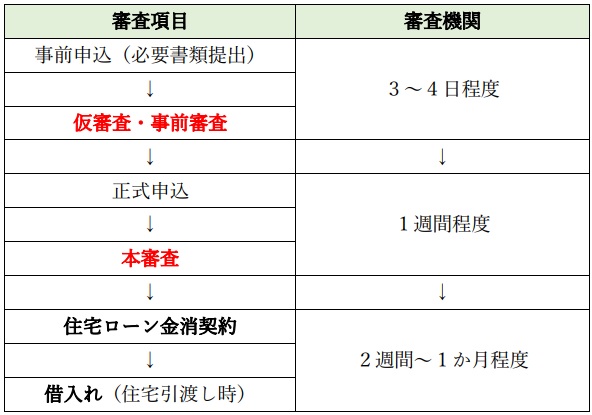

3.住宅ローン:仮審査・本審査の流れ

住宅ローンの申込から融資までの流れと期間を下表にまとめます。

3-1.融資申込と仮審査・事前審査

住宅ローンの仮審査・事前審査に要する期間は、ローン申込(必要書類提出)をしてから概ね3日~4日となります。

ただし、金融機関によっては、ローン申込をしてから、

・翌日に審査結果が出る場合

・1週間以上かかる場合

など様々です。

金融機関へローン申込を行う際、融資担当者に審査結果日を確認することが大切です。

不動産会社へ購入申込をしている住宅の仮押さえ期間は、1週間前後が一般的です。

審査結果が遅れますと、申込をした住宅は、他人へ流れる可能性があります。

その前に、審査結果を出してもらう必要があります。

仮審査・事前審査の申込をするにあたり、「3-4-1.必要書類」の項目で挙げる書類が必要になります。

不動産会社や建築会社などにも協力(物件資料など)を依頼し、書類の準備や作成などを行います。

3-2.正式申込と本審査

住宅ローンの本審査に要する期間は、正式申込をしてから概ね1週間となります。

金融機関によっては、正式申込をしてから

・3日で審査結果が出る場合

・2週間以上かかる場合

など様々です。

関連会社にも連絡を要しますので、審査結果日を確認することが大切です。

仮審査・事前審査を通過したからといって、必ず本審査が通過する訳ではありません。

融資担当者が、提出した書類に基づいて、くまなく調査を行います。

現地確認も行い、問題点がないかなど専門家にも依頼して行いますので、気を抜くことはできません。

なお、本審査については、下記の記事をご覧ください。

3-3.住宅ローン契約と借入

住宅ローンの本審査を通過すれば、金銭消費貸借契約(金消契約)の締結となります。

実際に借入れが起こるのは、住宅引渡し日となります。

金消契約日から概ね2週間~1か月後となります。

住宅引渡し日により、ローン借入れ日は、左右します。

不動産会社、建築会社、金融機関との連絡を、密に行う必要があります。

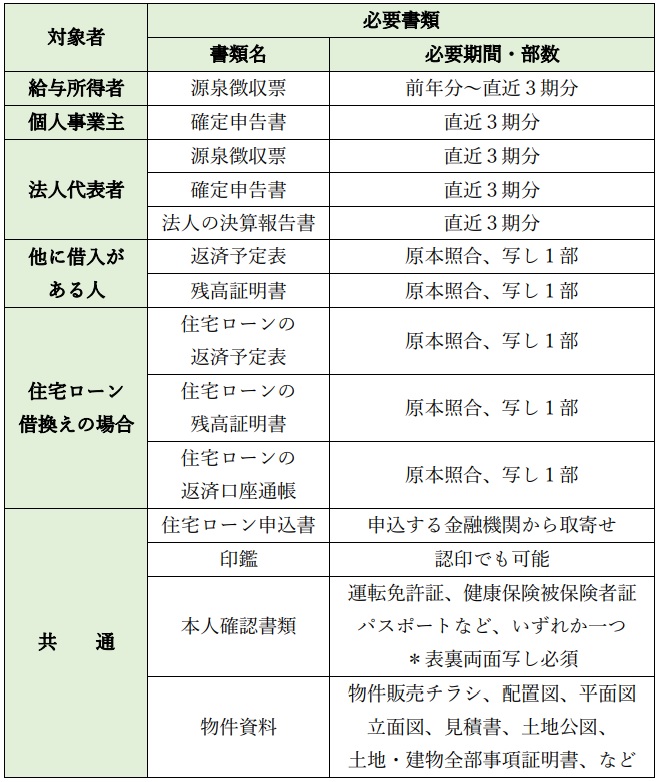

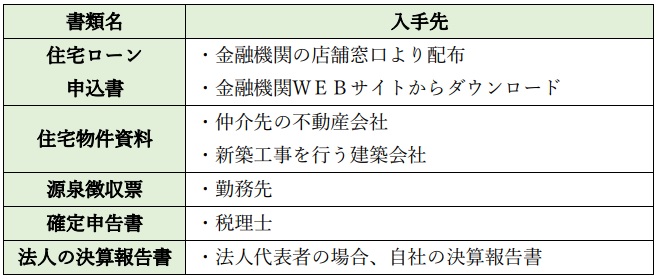

3-4.融資申込の必要書類

必要書類と入手方法について解説します。

3-4-1.必要書類

ローン申込の必要書類を下表にまとめます。

3-4-2.書類の入手先

ローン申込の必要書類の入手先を下表にまとめます。

![]()

4.住宅ローン:借換えの場合

住宅ローンの借換えにおいても、新規借入同様に、仮審査・事前審査を受ける必要があります。

4ー1.住宅ローン:借換えの場合

住宅ローンは、新規借入ばかりではありません。

既に金消契約済の住宅ローン残高を他の金融機関のローンで組み直す「借換え」もあります。

住宅ローンの金利や返済額の見直しによく利用する方法です。

4-2.住宅ローンの借換えの目的

借換えの目的は、

・金利を見直して利息の減少

・毎月の返済額の減少

を図ることです。

現時点での住宅ローン金利よりも、他行の住宅ローン金利の方が低く、借換えに伴う諸経費を加味しても、ローン返済額が少なくなるようであれば、試みる価値があります。

4-3.住宅ローンの借換えの審査

借換えをする場合、借換え先金融機関の審査を通過しなければなりません。

現時点での住宅ローンの審査が通ったからといって、必ずしも他行の借換えローン審査が通る訳ではありません。

借換え審査を通過した場合、毎月のローン返済額が多少なりとも減額した場合、その分余裕が生じます。

しかし、現行の住宅ローン通過時よりも、

・資産状況

・担保力

・返済状況

などが悪化していれば、借換え審査の通過は困難になります。

困難であれば、現行の住宅ローンにて返済を続けなければなりませんので、注意が必要です。

4-4.借換えの仮審査・事前審査の注意点

借換えの仮審査・事前審査の注意点としては、

- 住宅ローン以外に、借入がある場合

- 団体信用生命保険に加入できない場合

- 住宅ローン返済で遅延したことがある場合

となります。

4-4-1.住宅ローン以外に、借入れがあると、審査が通りにくい

住宅ローン以外にも

・マイカーローン

・教育ローン

の返済がある場合、返済負担率の評価から、融資審査に不利に働く可能性があります。

また、キャッシングローンなどのカードローンも融資審査に不利に働きます。

さらに、住宅や他の試算の担保評価からそれらの残債額を差し引かれるため、融資額がその分少なくなります。

そうなりますと、自己資金の割合が増加します。

自己資金を準備できなければ、資金計画が成り立たなくなり、借換えを断念せざるを得なくなります。

そうならないために、

・マイカーローン

・教育ローン

・カードローン

などの残債は、できる限り完済し、借換えの審査に臨むことが大切です。

なお、住宅ローンの頭金については、下記の記事をご覧ください。

4-4-2.健康状態が悪いと、団体信用生命保険に加入ができない

住宅ローンは、基本的に団体信用生命保険(団信)に加入することが条件となります。

・高血圧

・糖尿病

・心不全

・腎不全

などの持病を抱えていますと、団体信用生命保険に加入できない可能性があり、借換え融資を受けられなくなります。

先ずは、健康状態を改善するところから取組む必要があります。

しかし、困難な場合には、団体信用生命保険への加入が任意条件となっているフラット35などを検討してみるのも良策といえます。

4-4-3.住宅ローン返済で遅延したことがある

過去に、住宅ローン返済で遅延した事実が、1度でもありますと記録に残り、借換え審査に不利となります。

「日本信用情報機構」などに過去の

・住宅ローン返済記録

・カードローン返済記録

などが保存されています。

金融機関は、「日本信用情報機構」を通して

・照会

・調査

を行いますので、遅延事実は致命的となります。

![]()

5.住宅ローン:仮審査・事前審査に落ちる理由と対処法

ローン申込者が、融資審査項目にそぐわない場合、仮審査・事前審査に落ちます。

5-1.理由1:借入時・完済時年齢制限に抵触

民間住宅ローンの融資審査項目(※2)において、金融機関が採りいれる審査項目の多さの順位は、

- 1位:完済時年齢(99.0%)

- 4位:借入時年齢(96.8%)

となります。

年齢制限に抵触しますと、仮審査・事前審査の段階で落ちる可能性は、高くなります。

完済時年齢制限が、75歳の場合、借入時年齢が、

・40歳の場合:最長ローン期間:35年

を利用することができますが、

・50歳の場合:ローン期間:25年

・60歳の場合:ローン期間:15年

となります。

ローン返済期間が短くなる分、

・毎月の返済額が増加

・多額の自己資金の準備

を迫られることになります。

5-2.理由2:申込物件に問題

仮審査・事前審査を通過しても、本審査で落ちることもあります。

その理由は、物件に問題がある場合が多くなります。

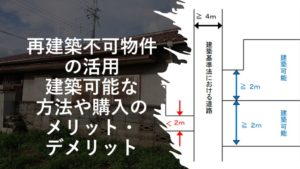

例えば、住宅は必ず道路に面して建築されなければなりませんが、その道路が建築基準法上の道路として未判定の場合です。

未判定であれば、建築基準法上の道路か否かを判定しなければなりません。

未判定状態が発覚しますと、本審査で落ちる可能性があります。

なお、建築基準法上の道路については、下記の記事をご覧ください。

現地確認には、融資担当者以外にも専門家が同行する場合もありますので、目に見えない瑕疵を指摘される可能性もあります。

他にも

・既存不適格

・再建築不可

物件などは、本審査で落ちる可能性が、高くなります。

なお、再建築不可物件については、下記の記事をご覧ください。

5-3.対処1:他の金融機関に再申込

ローン申込をした金融機関で仮審査・事前審査に落ちた場合、すかさず他行のローン申込をしましょう。

金融機関によって、融資審査の項目や条件が異なります。

ある程度の数の金融機関に対して、同時にローン申込をするのが賢明です。

住宅ローン申込は、同時に複数の金融機関に対して行うことができます。

単発のローン申込で済ませますと、落ちた場合に改めて一からやり直す必要があります。

ローンを組むまでの期間が、かかりすぎる結果となります。

住宅を

・購入する場合:不動産仲介会社

・新築する場合:建築会社

に必要書類の準備を依頼しますと、手間が省けます。

しかし、申込書などへの記名押印は、ローン申込者本人が行う必要があります。

また、複数の金融機関に一括で申込できるWEBサイトを利用しますと、手間を大幅に省けます。

5-4.対処2:クレジットカードのキャッシング枠を解除

審査に落ちた場合、先ずクレジットカードのキャッシング枠を解除することをおすすめします。

金融機関の融資審査において、申込者の他のローン状況の調査が行われます。

その中の一つが、クレジットカードを利用してのキャッシングローンです。

仮に利用していなくても、申込者が将来において利用する可能性があると判断し、その利用枠分を担保評価から差し引かれることもあります。

そうなりますと融資額が減少し、最悪の場合、審査が通らない結果となります。

![]()

6.まとめ

以上、

- 住宅ローン:仮審査・事前審査って何?

- 住宅ローン:仮審査・事前審査のチェック項目

- 住宅ローン:仮審査・本審査の流れ

- 住宅ローン:借換えの場合

- 住宅ローン:仮審査・事前審査に落ちる理由と対処法

について解説しました。

仮審査・事前審査を通過するためには、約9割以上の金融機関が採用している審査項目

・「完済時年齢」

・「健康状態」

・「担保評価」

・「借入時年齢」

・「年収」

・「勤続年数」

・「連帯保証」

・「金融機関の営業エリア」

・「返済負担率」

に対して、クリアしておく必要があります。

7.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

活用していただけますと幸いです。

7-1.住宅ローンを無料で一括比較「モゲチェック」(これから家を買う方向け:借り入れ)

◆サービス概要◆

- モゲチェックは住宅ローンをお客様に代わって一括比較し、 毎月の返済額や総返済額を抑えたり、 良い条件で借りられる銀行をご提案するオンラインサービスです。

- ご利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

- 結果は即時に表示され、疑問やお悩みは住宅ローンのプロであるアドバイザーとやりとりできます。

- 最新の住宅ローン金利・情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介します。

◆特 徴◆

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 有名TV番組や新聞などでも掲載

![]()

7-2.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

「タウンライフ家づくり」の利用方法については、下記の記事をご覧ください。

7-3.注文住宅無料資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数のハウスメーカーや工務店に無料資料請求・来場申込が出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で全国100社以上の住宅メーカーからお客様の条件やご希望に合った企業を選ぶこ とができるので、依頼先の検討に最適です。

◆メリット◆

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

![]()

なお、「持ち家計画」の詳しい内容につきましては、下記の記事をご覧ください。

8.参考・引用WEBサイト

※1 「信用情報の確認 信用情報開示制度について」

株式会社日本信用情報機構

※2 「令和元年度 民間住宅ローンの実態に関する調査結果報告書」

国土交通省住宅局

https://www.mlit.go.jp/report/press/content/001333029.pdf

9.不動産関連記事

コメント