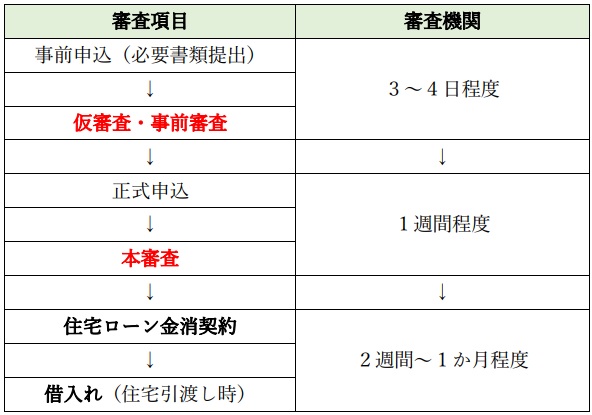

住宅ローン審査は、仮審査(事前審査)、本審査と2回行われます。

「仮審査・事前審査と本審査の違いは何だろうか?」

「仮審査・事前審査を通過後に、本審査で落ちることがあるのだろうか?」

と、疑問の方はいませんか?

実は、仮審査・事前審査を通過して本審査に落ちる確率は、約5%です。

この記事は、

- 住宅ローン:本審査って何?

- 住宅ローン:本審査で落ちる原因

- 住宅ローン:本審査で落ちないための対策

について解説します。

住宅ローンの本審査に臨むにあたり、審査項目に対して準備・対処することができ、融資実行に至る確率を上げることができます。

1.住宅ローン:本審査って何?

住宅ローン審査は、

・「仮審査・事前審査」

・「本審査」

と2回行われます。

2回に分けられる理由は、

- 仮審査・事前審査において融資可否の目途を早めに見極めるため

- 本審査における関係者の手間を省くため

です。

住宅ローンの申込から融資までの流れを下表にまとめます。

1-1.仮審査・事前審査

住宅ローンの「仮審査・事前審査」は、住宅ローン申込者が提出した申請書類に基づき、

・申込者の属性

・健康状態

・信用情報

などを主に審査します。

1-1-1.融資申込者の属性

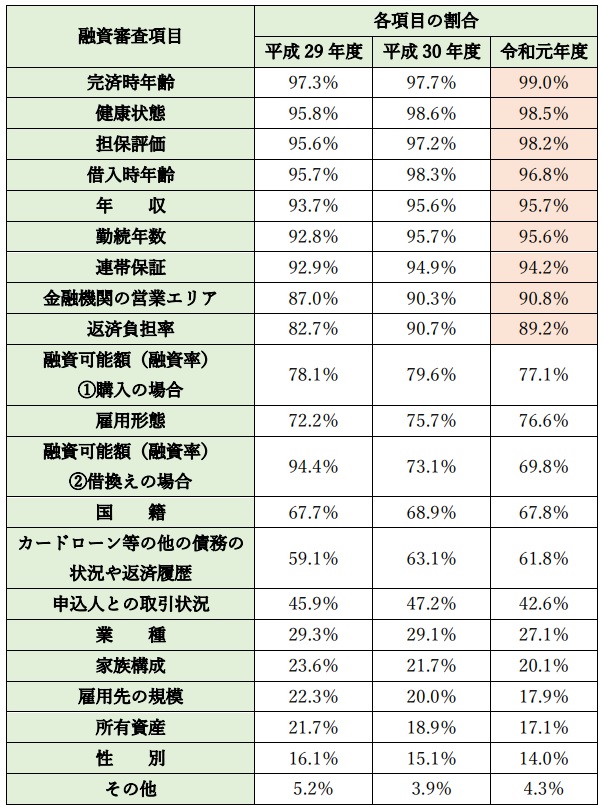

国土交通省が公表した

「民間住宅ローンの融資審査項目」(※1)

では、最も多く採用されている審査項目は、

・1位:「完済時年齢」

であり、

・4位:「借入時年齢」

とも関連します。

多くの金融機関では、

完済時年齢:75歳~80歳

に設定しています。

最長融資期間35年を利用するためには、

借入時年齢:40歳~45歳

までに制限されます。

(出所:国土交通省住宅局) ※1

1-1-2.健康状態

上記の

「民間住宅ローンの融資審査項目」(※1)

におきまして、次に多く採用されている審査項目は、

2位:「健康状態」

です。

大半の金融機関が、住宅ローンを利用する条件として、

「団体信用生命保険(団信)」

に加入することを挙げています。

持病がある場合、その時点でローン審査通過が困難になる可能性があります。

1-1-3.信用情報

同様に

「民間住宅ローンの融資審査項目」 (※1)

におきまして、

「カードローン等の他の債務の状況や返済履歴」

の審査項目は、61.8%の金融機関が採用しています。

個人信用情報は、

・各種ローン

・クレジットカード

などに対する取引実績を記録した情報です。

金融機関が、住宅ローンの申込を受付けしますと、個人信用情報を管理している「日本信用情報機構」(※2)などに照会して、申込者の過去の取引実績などを調査します。

申込者のローン返済などに対する信用を判断する参考資料として活用しています。

ローン申込者が、クレジットカードの支払い遅延などを過去に一度でも起こしていた場合、仮審査・事前審査の段階で不可となる可能性が高まります。

意外と気づかずに、支払い遅延を忘れている場合がありますので、仮審査・事前審査に申込をする前に、「日本信用情報機構」(※2)などに確認を取る必要があります。

なお、仮審査・事前審査の詳しい内容については、下記の記事をご覧ください。

1-2.本審査

住宅ローンの「本審査」は、住宅ローン申込者が提出した申請書類に基づき、

・仮審査・事前審査の再確認

・担保評価

・連帯保証

などを主に審査します。

1-2-1.仮審査・事前審査の再確認

・仮審査・事前審査

において提出された申請書類の内容と

・本審査

において提出された申請書類の内容に

・食い違い

・虚偽

の有無を確認します。

例えば、仮審査・事前審査の後、転職をして

・年収減少

・正規雇用から非正規雇用へ

・固定給から歩合給へ

などです。

年収が下がりますと、ローン融資額の査定額も下がる可能性が大きくなります。

また、

・借入やローンなどが無い

という申請内容でしたが、実際には

・マイカーローン

・教育ローン

・キャッシングサービス

などの借入がある虚偽が発覚した場合、本審査で落ちる可能性が高くなります。

1-2-2.担保評価

上記の「民間住宅ローンの融資審査項目」(※1) におきまして、

「担保評価」

は、第3位です。

仮審査・事前審査においても審査されますが、書類上での確認になります。

本審査では、現地調査を行います。

融資担当者以外にも専門家が同行する場合もありますので、目に見えない瑕疵を指摘される可能性もあります。

例えば、住宅は必ず道路に面して建築されなければなりませんが、その道路が建築基準法上の道路として未判定の場合です。

未判定であれば、建築基準法上の道路か否かを判定しなければなりません。

未判定状態が発覚しますと、

・担保評価が減少する

・本審査で落ちる

可能性が、高くなります。

なお、建築基準法上の道路については、下記の記事をご覧ください。

他にも

・既存不適格

・再建築不可

物件などは、

・担保評価が減少する

・本審査で落ちる

可能性が、高くなります。

なお、再建築不可物件については、下記の記事をご覧ください。

金融機関は住宅ローン申込物件に対して抵当権設定をし、担保として確保します。

ローン返済が滞った場合に備える措置です。

仮に、ローン返済不能に陥った場合、

・物件の差押え

・競売

にかけますが、担保割れを防ぐために、土地・建物の評価を調査します。

したがって、

・担保評価が高い:融資に有利

・担保評価が低い:融資に不利・融資不可

となります。

なお、住宅ローンが返済不能になった場合の内容については、下記の記事をご覧ください。

1-2-3.連帯保証

上記の 「民間住宅ローンの融資審査項目」(※1)におきまして、

「連帯保証」

は、第7位です。

しかし、金融機関は、連帯保証人として主債務者の配偶者(専業主婦であっても)を求めます。

主債務者が、万が一亡くなった場合、配偶者が住宅を含めた資産を相続する可能性が高いからです。

以上、

・仮審査・事前審査の再確認

・担保評価

・連帯保証

について解説しました。

ちなみに、仮審査・事前審査を通過して本審査に落ちる確率は、約5%です。

![]()

2.住宅ローン:本審査で落ちる原因

住宅ローンの仮審査・事前審査を通過しても、本審査で落ちる場合があります。

その原因として、

- 信用情報機関に「異動」の記録有り

- キャッシングサービスなどの利用有り

- 返済負担率が高い

- 勤務状況・雇用形態などが基準に満たない

などが考えられます。

2-1.信用情報機関に「異動」の記録有り

信用情報機関である「CIC」(*1)に「異動」の記録がありますと、住宅ローンの通過は不可能になります。

例えば、

・公務員

・一部上場企業の社員

であっても、「異動」の記録が発覚された場合、その時点で住宅ローン融資は不可能になります。

なお、公務員に対する住宅ローンの扱いについては、下記の記事をご覧ください。

2-1-1.異動記録は5年間残る

長期に亘る支払いの遅延(61日以上)がある場合、「異動」と記載されます。

「異動」と記載されますと、延滞などが解消された後も、その記録は保有期限(5年)を経過するまで消えることはありません。

「異動」=ブラックリストと考えた方が良いです。

2-1-2.移動記録が消滅しても金融機関には残る

5年を経過して、CICから異動記録が抹消されても、

・滞納

・債務整理

などを行った金融機関のデータベースには、記録が残ります。

したがって、過去に

・滞納

・債務整理

などを行った人は、異動記録が抹消したタイミングを見計らい、他の系列の金融機関に住宅ローンの申込を行うのが良策といえます。

2-1-3.開示請求は他の金融機関にも知られる

各金融機関が、住宅ローン審査において、CICに対し、信用情報の情報開示請求を行います。

CICが、金融機関に信用情報を開示しますと、その開示履歴(開示日・金融機関名)も記録されます。

後から開示請求をしてくる金融機関にも過去の開示履歴がわかるシステムになっています。

住宅ローン審査の際に、他の金融機関にも住宅ローン審査の申込をしていることが知られます。

(審査結果は未記載)

複数の金融機関に同時に住宅ローンの申込をしている場合には、注意が必要です。

「他行で審査結果が不可になったので、当行に申込をしたのでは?」

と勘繰られる可能性があります。

2-2.キャッシングサービスなどの利用有り

過去に

・支払い遅延

・他社借入

・ローン

がある場合、先ず自身の個人信用情報の把握を

・CIC (*1)

・JICC(*2)

に対して開示請求(スマホからでも請求可能)を行うことが大切です。

その記録を持参して金融機関に正直に相談しますと、融資担当者に対する心証が違います。

2-2-1.遅延があった場合

金融機関に相談して融資が困難な場合、個人情報の保有期限が経過するまで、待つのが賢明といえます。

2-2-2.他社借入やローンがある場合

消費者金融からの借入が過去のことで、返済遅延がなかった場合、基本的に大丈夫です。

しかし、返済遅延があった場合、融資困難になります。

また、金融機関の中には、消費者金融からの借入事実があった時点で、融資不可と判断する銀行もあります。

一方、現在進行形で消費者金融から借入がある場合、融資は困難になります。

特に、都市銀行では、

・キャッシングサービス

・リボ払い

を現在進行形で利用している場合、融資不可と判断する銀行があります。

地方銀行の中には、現在進行形で消費者金融から借入がある場合、問題にしない銀行があります。

2-3.返済負担率が高い

融資金額に大きく影響するのが、「返済負担率」です。

「返済負担率」は、年間返済額の年収に対する割合です。

金融機関が、無理のないと考える返済負担率は、20%~25%です。

他に

・マイカーローン

・教育ローン

などがありますと、金融機関は、

・その年間返済額

・住宅ローンの年間返済額

と合算して検討します。

返済負担率が高くなる場合、

・融資額の減少

・融資不可

の審査結果となります。

対策としては、

・頭金の増額

・価格の安い住宅物件に変更

・配偶者の収入合算

などが考えられます。

なお、住宅ローンの頭金については、下記の記事をご覧ください。

2-4.勤務状況・雇用形態などが基準に満たない

勤務状況・雇用形態などが、審査基準に満たない場合、本審査で落ちる可能性があります。

2-4-1.勤続年数が短い

一般的な住宅ローンの申込条件は、勤続年数3年以上となります。

実情は、勤続年数1年以上あれば、融資審査を行う金融機関が多くなります。

勤続年数1年未満になりますと、融資申込は難しくなります。

注意点は、

・健康保険証の加入年月日

・入社日

が同一と判断されますので、ごまかしが効かない点です。

2-4-2.雇用形態が不安定

雇用形態が、

・アルバイト

・パート

・契約社員

・派遣社員

などの場合、事実上融資審査を通過することは困難となります。

景気に左右され易い雇用形態であるため、

・いつ収入が途絶えるか不明

・ローン返済が滞る確率が高い

と判断されるためです。

2-4-3.年収が基準に満たない

- 返済負担率:20%

- 融資期間35年

の場合

- 年収300万円の人で融資可能額は2,100万円

- 年収200万円の人で融資可能額は1,400万円

となります。

金融機関により最低年収の設定値は異なりますが、

・年収200万円~300万円以上

が目安と考えられます。

年収による融資可能額の目安をまとめますと、下表の通りです。

(融資期間:35 年の場合)

2-4-4.歩合給有り

源泉徴収票に「歩合給」と記載されていますと、

・過去3年分の源泉徴収票

・2年分の毎月の給与明細

の提出を求められます。

その平均値を計算して、年収を割り出し、審査が行われます。

年収の良い時もあれば、悪い時もあるからです。

2-4-5.会社員で国民健康保険の場合

審査申込書類の中には、健康保険証が含まれます。

特に会社員の場合、

・社会保険証

ではなく

・国民健康保険証

が提出された場合です。

金融機関は、勤務先の会社をリスク有りと判断します。

![]()

3.住宅ローン:本審査で落ちないための対策

住宅ローンの本審査で落ちないための対策として、

- 自営業の場合、3年間の黒字決算

- 夫婦の場合、ペアローンで融資申込

- 他の借入やローンなどは、無い方が良い

- 非正規雇用は「フラット35」に申込む

- 永住権の無い外国人は困難

などです。

3-1.自営業の場合、3年間の黒字決算

自営業の場合、金融機関の視点は、3年間の黒字経営を続けられているか否かになります。

3年間の収益が、

・平均的に高い

・変動の幅が小さい

ことなどが評価されます。

自営業は、元々住宅ローン審査において不利な立場にあります。

決算書を天秤に計りながら、タイミング良く申込を行うことが大切です。

3-2.夫婦の場合、ペアローンで融資申込

夫婦の場合、ペアローンで申込をしますと、夫婦それぞれの年収が合算されて審査を受けることができますので、有利になります。

どちらか一方のみで申込をしますと、夫婦それぞれの年収が合算されずに審査を受けなければならず、その分返済能力が減少しますので、不利になります。

3-3.他の借入やローンなどは、無い方が良い

以下の

・他社借入

・ローン

・奨学金

などは無い方が、支払い滞納の記録が無くなるため、融資審査に有利になります。

- 公務員

- 一部上場企業に勤める高年収の属性の高い人

であっても、

不注意による

・クレジットカード

・奨学金

などの支払い滞納が度重なりますと、融資審査に通りにくくなります。

支払い滞納記録は、全て

・CIC

・JICC

などの信用情報機関に記載され、金融機関に照会されるからです。

したがって

・クレジットカード

・キャッシングサービス

・リボ払い

など、不要な金融商品は全て処分した方が、住宅ローン融資の審査に有利になります。

3-4.非正規雇用は「フラット35」に申込む

「フラット35」は、雇用形態が、

・契約社員

・派遣社員

でも借りやすい住宅ローンです。

また、

・勤続年数1か月(給与明細要)

からでもローン融資を受ける可能性があります。

さらに、

・団体信用生命保険の加入

も任意です。

通常の金融機関の住宅ローン申込条件は、

・正規雇用

・勤続年数:1年~3年以上

・団体信用生命保険への加入

と設定している場合が、大半となります。

「フラット35」は、融資全期間が固定金利であることも特徴の一つです。

したがって、融資実行時にローン返済終了までの

・金利

・毎月返済額

が確定します。

また、健康状態に関りなく住宅ローンを利用することができるのも特徴の一つです。

なお、派遣社員に対する住宅ローンの扱いについては、下記の記事をご覧ください。

3-5.永住権の無い外国人は困難

住宅ローン融資を受ける条件は、

・日本国籍を有する人

・永住許可を有する人

であり、永住権のない外国人は、融資審査を通過することは困難です。

永住権のない外国人でも受けられる住宅ローンは、全体の約5%ほどありますが、実際に融資を受けることは困難です。

先ずは、永住権を取ることを優先することです。

![]()

4.まとめ

以上、

- 住宅ローン:本審査って何?

- 住宅ローン:本審査で落ちる原因

- 住宅ローン:本審査で落ちないための対策

について解説しました。

融資審査において、最も注意を要する項目は、個人信用情報となります。

特に、「異動」の記録がありますと、その時点で融資不可となります。

また、クレジットカードなどの普及により、本人が気づかないうちに延滞記録が残っている可能性もあります。

その事実が発覚しますと、融資困難に陥る可能性が高くなります。

5.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

5-1.住宅ローンを無料で一括比較「モゲチェック」(これから家を買う方向け:借り入れ)

◆サービス概要◆

- モゲチェックは住宅ローンをお客様に代わって一括比較し、 毎月の返済額や総返済額を抑えたり、 良い条件で借りられる銀行をご提案するオンラインサービスです。

- ご利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

- 結果は即時に表示され、疑問やお悩みは住宅ローンのプロであるアドバイザーとやりとりできます。

- 最新の住宅ローン金利・情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介します。

◆特 徴◆

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 有名TV番組や新聞などでも掲載

![]()

5-2.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

「タウンライフ家づくり」の利用方法については、下記の記事をご覧ください。

5-3.注文住宅無料資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数の

・ハウスメーカー

・工務店

に無料資料請求・来場申込が出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で全国100社以上の住宅メーカーからお客様の条件やご希望に合った企業を選ぶこ とができるので、依頼先の検討に最適です。

◆メリット◆

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

![]()

なお、「持ち家計画」の詳しい内容につきましては、下記の記事をご覧ください。

5-4.国家資格を目指す方のためのオンライン資格講座【スタディング】

◆サービス概要◆

- 【時間がなくてもOK】

スマホ・PC・タブレットで学べるため、日々忙しく勉強時間の取りづらい社会人・主婦・学生などの方に向いています。

低価格で経済的負担も少ないです。 - 【見やすく分かりやすい】

授業風景を録画しただけなのではなく、映像講座として専用のフォーマットで編集された講座は、視覚的で理解しやすいと好評です。 - 【暗記力に自信がなくてもOK】

脳科学に基づき暗記を補助する便利なツールや、記憶が消えないうちに定着を促進する問題練習機能も充実しており、無理なく進めて合格できる実力がつきます。

![]()

6.参考・引用WEBサイト

※1 「令和元年度 民間住宅ローンの実態に関する調査結果報告書」

国土交通省住宅局

https://www.mlit.go.jp/report/press/content/001333029.pdf

※2 「信用情報の確認 信用情報開示制度について」

株式会社日本信用情報機構

※3 「株式会社シー・アイ・シー」

CREDIT INFORMATION CENTER

7.不動産関連記事

コメント