まとまった資金

・家族の治療費

・介護費用

・結婚資金

・教育費

・相続税などの納税費用

・事業資金

・不動産購入

が必要になった場合、不動産担保ローン融資は、一つの選択肢になります。

その際、

「不動産担保ローンのメリット・デメリットは、何なのか?」

「どこの金融機関の不動産担保ローンを選択すれば良いのか?」

と、お困りの方はいませんか?

実は、不動産担保ローンを提供する銀行・ノンバンク・労金の各特徴を把握すれば、選択し易くなります。

この記事は、

- 不動産担保ローンの概要

- 不動産担保ローンのメリット・デメリット

- 不動産担保ローンを提供する金融機関

- 不動産担保ローンの選び方

- 不動産担保ローンで、おすすめの金融機関7行

- 不動産担保ローンとリバースモーゲージ・リースバック・売却との比較

について解説します。

自身に最も有利な不動産担保ローンを、選択することができます。

1.不動産担保ローンの概要

この場合の不動産は、

・戸建て

・区分マンション

を指します。

金融機関によっては、別荘などを担保にする場合もあります。

また、

・融資申請者本人名義の不動産

に、担保を限定している場合もあれば、

・他人名義(両親、配偶者)の不動産

・法人名義の不動産

に対して担保が可能な場合もあります。

さらに、融資使途について、

・自由に使えるフリーローン

の場合が一般的となりますが、

・事業資金

に対して制限を設ける金融機関もあります。

1-1.不動産担保ローンと抵当権

不動産担保ローンは、金融機関が不動産に抵当権設定をし、借主のローン返済が滞った場合、不動産を差押えして売却し、ローン残債を回収します。

また、抵当権設定には順位があり、通常金融機関は、第1位の抵当権設定が可能でないと、融資を行いません。

回収できる順位は、

・第1位抵当権

・第2位抵当権

の順と決まっているからです。

【事例1】

不動産評価額が5,000万円の物件に対して、金融機関2行がそれぞれ5,000万円ずつ融資を行った場合です。

借主のローン返済が不可能になった場合、金融機関は差押えを行います。

しかし、回収できるのは、第1位の抵当権設定をした金融機関が優先されます。

したがって、第2位以降の抵当権設定を、金融機関は避けようとします。

1-2.不動産担保ローンと住宅ローン

不動産担保ローンの中には、様々なタイプのローンがあります。

その中の一つが、住宅ローンです。

不動産担保ローンの使途は、基本的に自由であり、

・事業用資金

・教育資金

・マイカー資金

・結婚資金

・納税資金

などとなります。

その中で、マイホームの購入資金に限定したローンが、住宅ローンです。

![]()

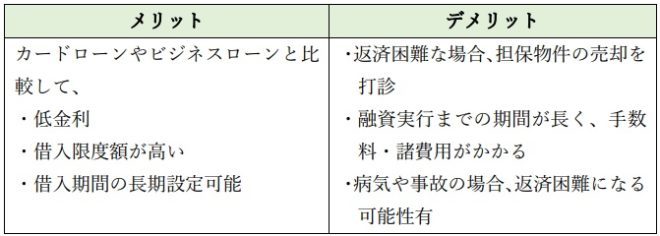

2.不動産担保ローンのメリット・デメリット

不動産担保ローンのメリット・デメリットを下表にまとめます。

メリット・デメリット

2-1.不動産担保ローンのメリット

不動産担保ローンのメリットを解説します。

2-1-1.カードローンやビジネスローンよりも低金利

無担保ローンよりも、不動産担保ローンの方が低金利となります。

例えば、無担保ローンである

・カードローン

・ビジネスローン

の場合、金利は通常

・3.5%~15%

となります。

不動産担保ローンの金利は、

・1%~8%

となります。

金融機関にとって、借主のローン返済が滞れば、

・差押え

・売却

してローン残債の回収ができるため、リスクが小さくなるからです。

なお、住宅ローン返済不能の行末・リスク・前後対策については、下記の記事をご覧ください。

2-1-2.借入限度額が高い

例えば、

・カードローン

・ビジネスローン

の場合、融資限度額は、1,000万円前後とする金融機関が多くなります。

一方、不動産担保ローンの場合、融資限度額が1億円以上に設定する金融機関が多くなります。

不動産の担保提供の有無が、借入限度額に大きく影響します。

2-1-3.借入期間の長期設定可能

不動産は、長期に亘り評価額が保たれることを理由として、返済期間を長期間に設定できます。

例えば、

・カードローン

・ビジネスローン

の場合、

・返済期間は、長くても15年前後

に設定する金融機関が多くなります。

返済期間を長期間に設定できれば、毎月の返済額を低くすることができます。

しかし、返済期間が長期間になれば、利息支払い額も多くなります。

また、銀行の不動産担保ローンの場合、建物を担保として提供する場合、築古建物では建築構造により

が短ければ、残耐用年数を返済期間に設定されることが一般的となります。

ただし、ノンバンクの不動産担保ローンの場合、建物の残耐用年数以上に返済期間を設定できるケースもあります。

2-2.不動産担保ローンのデメリット

不動産担保ローンのデメリットを解説します。

2-2-1.返済困難な場合、担保物件の売却を打診

金融機関は、不動産の立地する管轄法務局において、抵当権設定を行います。

ローン返済が困難な場合、金融機関に権利を実行することを、事前に打診されます。

また、金融機関に差し押さえられ、不動産を売却された場合、売却価格よりもローン残債の方が大きければ「担保割れ」となります。

「担保割れ」の場合、不足分に対して新たにローンを組み、返済を続けなければなりません。

その返済も困難であれば、自己破産の手続きを取ることになります。

なお、ローン返済が滞った場合については、下記の記事をご覧ください。

2-2-2.融資実行までの期間が長く、手数料・諸費用がかかる

例えば、

・カードローン

・ビジネスローン

の場合、

・銀行窓口

・ATM

などで、数分の問答により審査終了・即日融資となります。

手数料もかからないことが大半となります。

一方、不動産担保ローンの場合、担保提供される不動産に対して、

・評価額調査

・現地調査

を行うことにより、問題点の有無などを確認する期間が必要です。

調査する物件が遠方になりますと、その分時間も費用もかかります。

融資実行までに2週間前後かかりますが、場合により1か月以上要することもあります。

また、

・事務手数料

・不動産鑑定費用

・抵当権設定費用

・印紙代

などの費用がかかります。

2-2-3.病気や事故の場合、返済困難になる可能性有

病気や事故などによる不測の事態に、誰でも陥る可能性があります。

国立がん研究センターによりますと、生涯で癌に罹患する確率は、

・男性65.5%(3人に2人)

・女性50.2%(2人に1人)

とのデータ(2017年)が公表されています。(※1)

![]()

3.不動産担保ローンを提供する金融機関

不動産担保ローンを利用できる金融機関には、

・銀行

・信託銀行

・信用金庫

・ノンバンク

・労金(労働金庫)

など、金融機関全般になります。

実際に、不動産担保ローンが多く利用されている金融機関は、

・銀行

・ノンバンク

となります。

3-1.銀行

銀行には、

・都市銀行

・地方銀行

・信託銀行

・インターネット銀行

などがあります。

それぞれ、不動産担保ローンを扱っています。

ただし、全ての銀行が、不動産担保ローンを扱っていません。

扱っている銀行の場合でも、内容はそれぞれ異なります。

以下に、銀行の主な特徴を挙げます。

3-1-1.使途を限定

銀行により、不動産担保ローンの使途を、限定する場合があります。

例えば、

・建物の新築資金

・不動産購入資金

・相続税納税資金

などに限定される場合です。

ある銀行では、

・会社の事業資金

・生活資金

・マイカー購入資金

・ローン借換資金

などを使途に、不動産担保ローンを利用することはできません。

各銀行において、使途を確認する必要があります。

3-1-2.融資審査が厳しい

他の金融機関と比較して、融資審査は厳しくなります。

融資申請人の

・勤続年数

・年収

・年齢

などの属性が、審査されます。

また、担保として提供する不動産について、

・評価額

・現地状況

などを調査され、審査されます。

例えば、不動産の立地が、

- 首都圏(東京都・神奈川県・埼玉県・千葉県)

- 近畿圏(大阪府・京都府・兵庫県)

- 中部圏(愛知県)

に限られる場合です。

また、床面積に最低限度(50㎡以上)を設定している場合もあります。

なお、住宅ローンの仮審査については、下記の記事をご覧ください。

3-1-3.低金利

融資審査が厳しい分、金利は他の金融機関と比較して低くなります。

ただし、銀行により、金利差はあります。

不動産担保ローンの返済が、確実に見込める人にしか融資しません。

ローン返済が、滞るリスクが低い分、低金利となります。

なお、オリックス銀行の

・不動産投資ローン

・不動産担保ローン

については、下記の記事をご覧ください。

3-2.ノンバンク

銀行は、

・預金機能

・融資機能

があります。

多種多様な会社から構成されています。

例えば

・クレジットカード会社

・信販会社

・住宅金融専門会社

・消費者金融会社

・リース会社

などです。

ノンバンクの主な特徴は、銀行と逆になります。

3-2-1.ローン使途は自由

ノンバンクの不動産担保ローンは、使途が自由に設定されています。

銀行のように

・会社の事業資金

・生活資金

などが不可ということはありません。

しかし、ノンバンクによっては、細かく規定している会社もありますので、確認が必要になります。

3-2-2.融資審査が緩い

銀行同様に融資申請人の

・勤続年数

・年収

・年齢

などの属性が審査されます。

また、担保として提供する不動産についても審査されます。

融資通過条件が比較的緩く設定されているため、銀行よりも融資審査は通過し易くなります。

さらに、融資実行も早く、ノンバンクによっては、申請から3日で融資実行する場合もあります。

3-2-3.金利は高い

なお、ノンバンクの一つである「三井住友トラストローン&ファイナンス」の不動産担保ローンについては、下記の記事をご覧ください。

3-3.労金(労働金庫)

労金の不動産担保ローンは、資金使途が多岐に亘ります。

しかし、

・事業資金

・投機目的資金

は不可となります。

金利は低目に設定されています。

![]()

4.不動産担保ローンの選び方

不動産担保ローンの選択方法として、以下の比較項目を考慮します。

4-1.不動産担保ローンを選ぶときは複数社比較

不動産担保ローンを検討する場合、金融機関により

・融資審査の厳格さ

・金利

・融資金額

・返済期間

などが異なるため、複数社を比較検討することが大切です。

ノンバンクの中にも、

・融資審査が厳しい

・金利が低い

場合もあります。

銀行の中にも、

・融資審査が緩い

・金利が高い

場合もあります。

銀行やノンバンクという業態にとらわれず、様々な金融機関にあたり、有利な条件を提供してくれる会社を探し出していく手間が、大切になります。

4-2.審査条件や借入金利で選択

金融機関は、

・融資審査が厳しい:金利が安い

・融資審査が緩い :金利が高い

傾向にあります。

融資審査は、融資申請人の

・属性

・資産

・申請不動産の担保力

などに対して行われます。

これらの条件をクリアしないと、融資を受けることはできません。

4-3.事務手数料や融資までの期間で選択

事務手数料は、融資金額に対して割合を決めている金融機関が多くなります。

融資金額が大きければ、連動して事務手数料も増額します。

しかし、金融機関の中には、事務手数料を固定にしている会社もあります。

その場合、融資金額が大きければ、有利になります。

また、融資までの期間も金融機関により異なります。

・銀行 :3週間から1か月

・ノンバンク:3日から1週間

の審査期間で融資という場合が多くなります。

融資を急いでいる場合、ノンバンクの不動産担保ローンを選択するのが賢明です。

4-4.ガン保障付きの不動産担保ローンに入ることも検討

・家系的にガンになる可能性が高い人

・50歳を超えた人

は、ガン保障付きの不動産担保ローンに入ることも検討項目の一つとなります。

![]()

5.不動産担保ローンで、おすすめの金融機関7行

不動産担保ローンで、おすすめの金融機関

・銀行 :3行

・ノンバンク:3行

・労金 :1行

計7行の基本情報・メリット・デメリットについて解説します。

5-1.銀行

不動産担保ローンでおすすめの銀行である

・東京スター銀行

・住信SBI銀行

・楽天銀行

3行の基本情報、メリット・デメリットについて解説します。

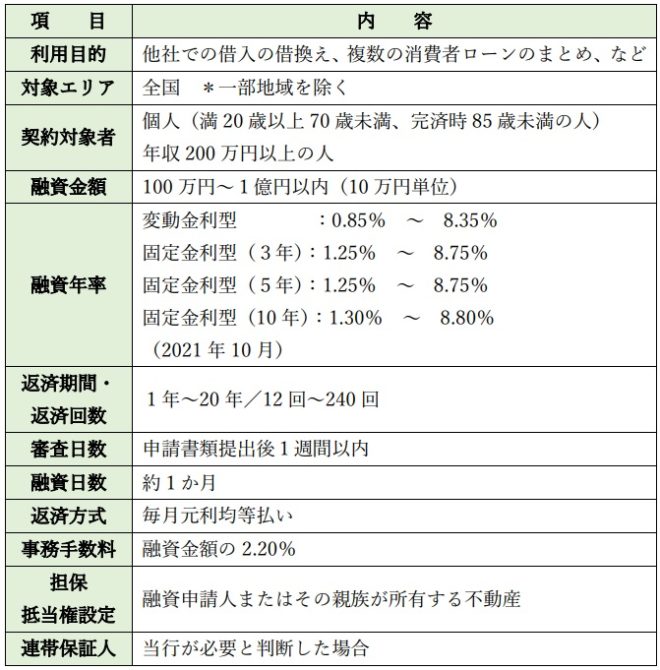

5-1-1.東京スター銀行

基本情報をまとめますと、下表の通りです。

不動産担保ローンの基本情報(※2)

メリット・デメリットをまとめますと、下表の通りです。

メリット・デメリット(※2)

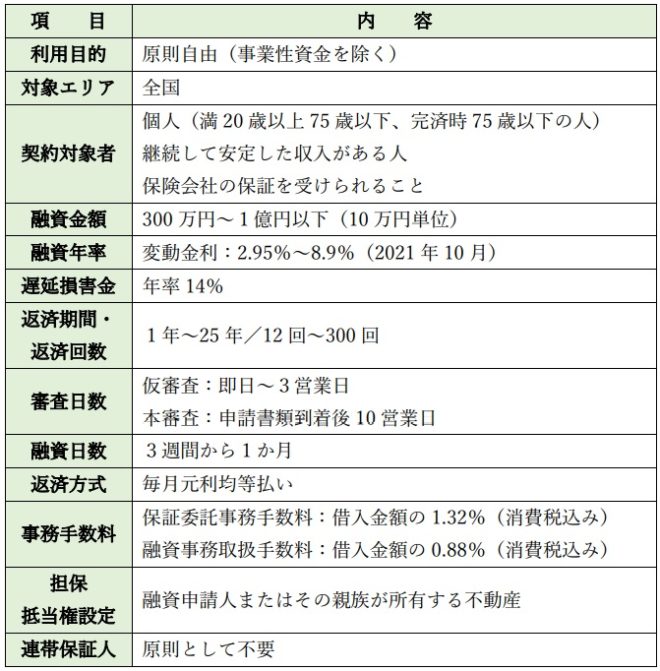

5-1-2.住信SBIネット銀行

基本情報をまとめますと、下表の通りです。

不動産担保ローンの基本情報(※3)

メリット・デメリットをまとめますと、下表の通りです。

不動産担保ローンのメリット・デメリット(※3)

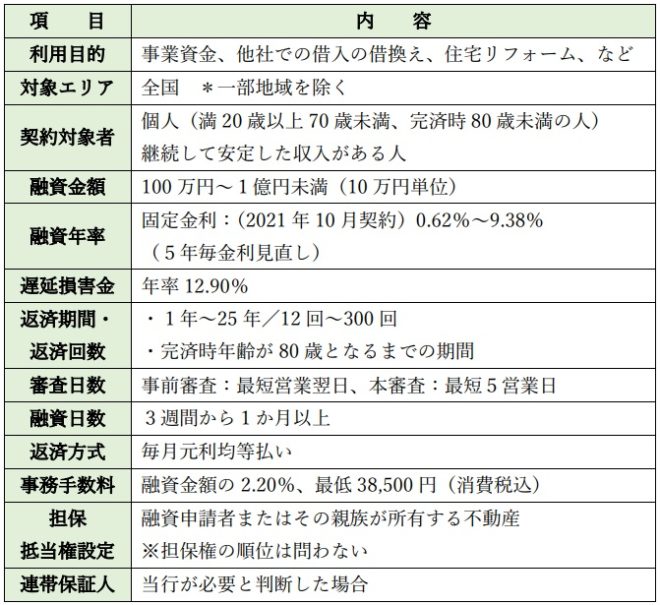

5-1-3.楽天銀行

基本情報をまとめますと、下表の通りです。

不動産担保ローンの基本情報(※4)

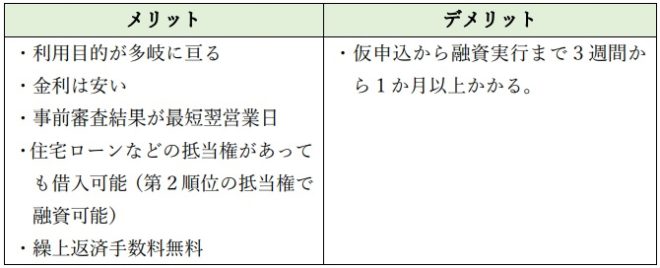

メリット・デメリットをまとめますと、下表の通りです。

メリット・デメリット(※4)

5-2.ノンバンク

不動産担保ローンでおすすめのノンバンクである

・三井住友トラスト・ローン&ファイナンス

・セゾンファンデックス

・アサックス

3行の基本情報、メリット・デメリットについて解説します。

5-2-1.三井住友トラストローン&ファイナンス

WEBサイト(※5)

基本情報をまとめますと、下表の通りです。

不動産担保ローンの基本情報(※5)

メリット・デメリットをまとめますと、下表の通りです。

不動産担保ローンのメリット・デメリット(※5)

なお、三井住友トラストローン&ファイナンスについては、下記の記事をご覧ください。

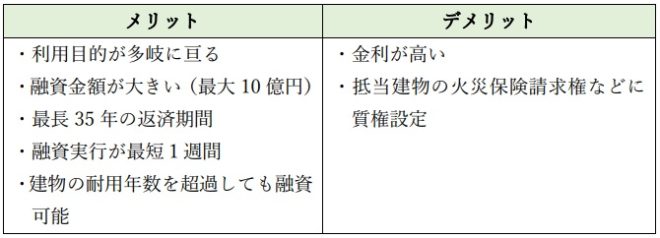

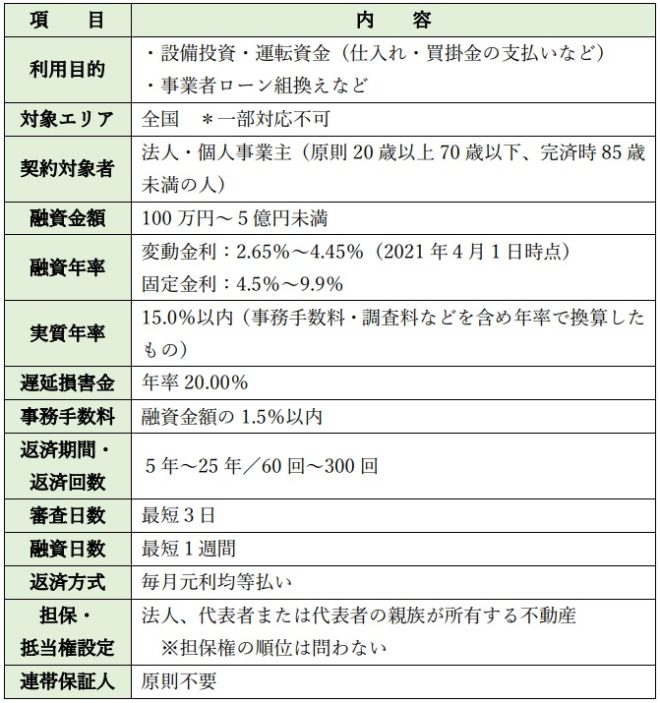

5-2-2.セゾンファンデックス

基本情報をまとめますと、下表の通りです。

不動産担保ローンの基本情報(※6)

メリット・デメリットをまとめますと、下表の通りです。

不動産担保ローンのメリット・デメリット(※6)

5-2-3.アサックス

基本情報をまとめますと、下表の通りです。

不動産担保ローンの基本情報(※7)

メリット・デメリットをまとめますと、下表の通りです。

メリット・デメリット(※7)

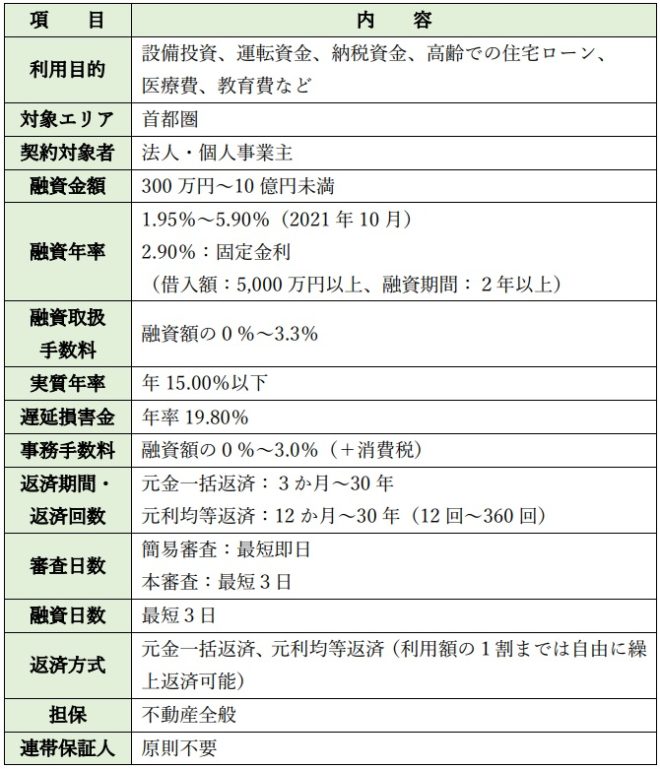

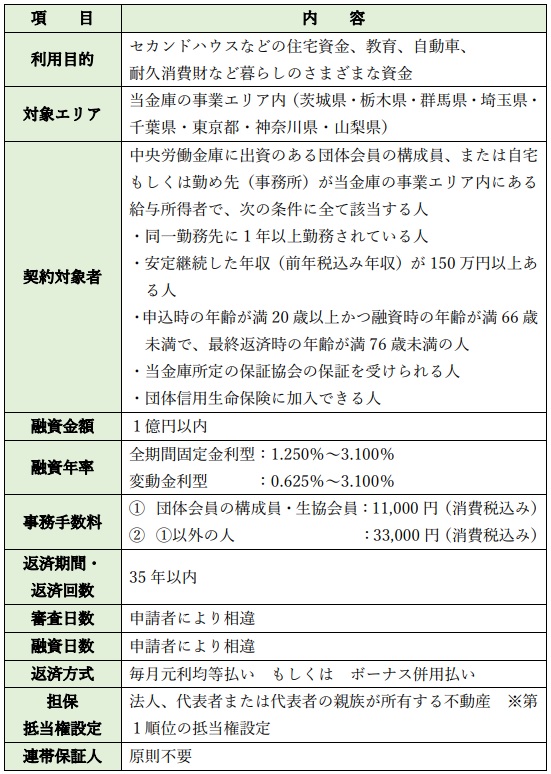

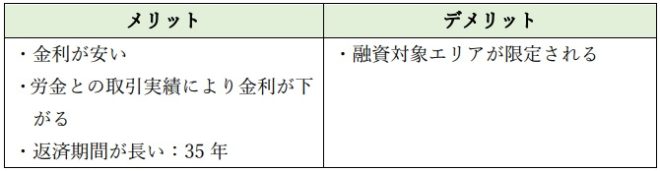

5-3.労金(労働金庫)

不動産担保ローンでおすすめの労金である

・中央労働金庫

1行の基本情報、メリット・デメリットについて解説します。

中央労働金庫

基本情報をまとめますと、下表の通りです。

不動産担保ローンの基本情報(※8)

メリット・デメリットをまとめますと、下表の通りです。

メリット・デメリット(※8)

![]()

6.不動産担保ローンとリバースモーゲージ、リースバック、売却との比較

不動産担保ローンと、

・リバースモーゲージ

・リースバック

・不動産売却

を比較してみます。

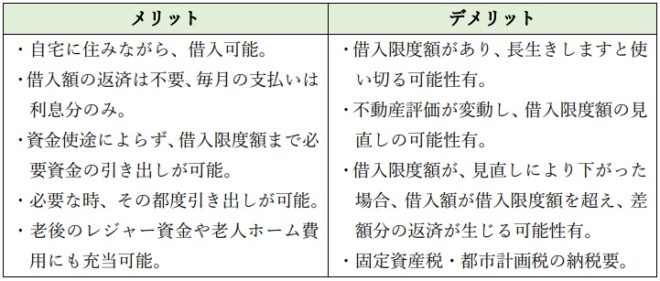

6-1.リバースモーゲージ

借入金は、借主が亡くなった場合、金融機関が不動産を売却して回収します。

そのため、借入金の元金を返済する必要は無く、毎月の返済は利息分だけとなります。

リバースモーゲージのメリット、デメリットをまとめますと、下表の通りです。

メリット・デメリット

リバースモーゲージの利用は、

・老後の収入が、年金しかない

・資産は、自宅以外に無い

場合、良策といえます。

ただし、金融機関によっては、リバースモーゲージの資金使途を老後の生活資金に限定する場合もあります。

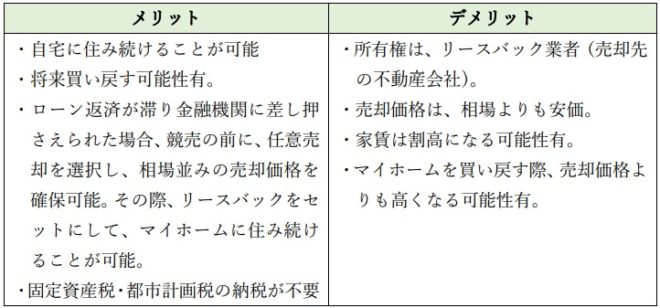

6-2.リースバック

リースバックは、

- 不動産会社に不動産(マイホーム)を売却

- 不動産会社と賃貸借契約を締結

- 毎月家賃を支払い

することで、売却した不動産に住み続ける仕組みです。

リースバックのメリット・デメリットをまとめますと、下表の通りです。

任意売却を利用する場合、リースバックの利用は、良策といえます。

ただし、

・任意売却

・リースバック

のセットでの利用は、複雑な手続きを要します。

慣れた不動産会社を探し相談することが必要です。

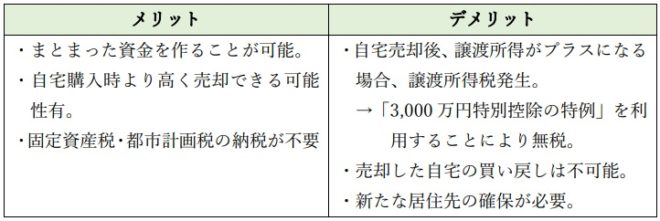

6-3.不動産売却

不動産売却は、早急にまとまった資金が必要になった場合、所有する不動産(マイホーム)を売却するものです。

不動産売却のメリット・デメリットをまとめますと、下表の通りです。

家族間で調整した後、自宅を手放しても問題無ければ、不動産売却は良策といえます。

6-4.不動産担保ローンを利用した方が良いケース

「リバースモーゲージ」と比較した場合、

・年金以外に収入がある

・マイホーム以外に資産がある

場合、不動産担保ローンを利用した方が良策です。

「リースバック」と比較した場合、

・自宅の売却額が、相場よりも安くなる

・売却しても、家賃が割高になる

場合、不動産担保ローンを利用した方が良策です。

「不動産売却」と比較した場合、

・マイホームを手放したくない

・ローン返済計画の見通しが立つ

場合、不動産担保ローンを利用した方が良策です。

![]()

7.まとめ

以上、

- 不動産担保ローンの概要

- 不動産担保ローンのメリット・デメリット

- 不動産担保ローンを提供する金融機関

- 不動産担保ローンの選び方

- 不動産担保ローンで、おすすめの金融機関7行

- 不動産担保ローンとリバースモーゲージ・リースバック・売却との比較

について解説しました。

不動産担保ローンの利用は、資金使途・返済可能額に見合ったマッチングがポイントとなります。

また、金融機関によってもメリット・デメリットが異なります。

銀行やノンバンクという業態にとらわれず、様々な金融機関にあたり、有利な条件を提供してくれる会社を探し出していく手間が、大切になります。

8.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

8-1.【不動産投資ローン】の借入可能額・借り換えオンラインサービスの「INVASE」

◆サービス概要◆

新規に不動産投資を始める方に、物件を決める前に借入可能額がわかるサービスも提供しております。

◆INVASE(インベース)の特徴◆

【借り換え】

- 平均450万円金利削減の実績

- 面倒な見直し手続きをプロが完全代行

- 費用は成功報酬制。金利削減額の10%(税別)のみ

- 金利削減目安や返済プランを無料相談可能

【新規に始められる方】

- 物件を決める前に借入可能額がわかる

- 借入可能額とユーザー意向に沿った厳選した不動産会社から提案を受けられる

- 借入可能額がわかるので自分のおえるリスクがわかって堅実に投資を始められる

![]()

8-2.【総合マネージメントサービス】リースバックの無料審査申込

◆サービス概要◆

引っ越し不要!の

・不動産売却(任意売却)

・リースバック

無料査定申込プログラム

リースバックとは、住宅ローンなどの支払いが困難になった債務者が、 不動産売却の後に買主と賃貸契約を結び、売却不動産を使用し続けることができるリース形態です。

- 事務所など、移転が難しい物件をお持ちの方

- 介護や通学などの事情で、転居を避けたい方

◆メリット◆

・査定・相談:無料

・成約までは、費用はかかりません。

![]()

8-3.【タウンライフ不動産(売却)】無料/申込獲得プログラム

◆サービス概要◆

あなたの売りたい住宅や不動産を、全国300社以上の不動産会社が査定して、一括で見積り比較ができるサービスです。

ネットで簡単に、無料で不動産売却の査定を依頼することができます。

◆メリット◆

- 複数社の比較・検討で査定価格の相場が分かる

- メールで不動産売却に関するお悩みも解決

- 利用は全て無料

9.参考・引用WEBサイト

※1 「最新がん統計」

国立がん研究センター がん情報サービス

※2 「スター不動産担保ローン」

東京スター銀行

https://www.tokyostarbank.co.jp/products/loan/mortgage_collateral/

※3 「不動産担保ローン」

住信SBIネット銀行

https://www.netbk.co.jp/contents/lineup/loan/realestate/

※4 「不動産担保ローン」

楽天銀行

https://www.rakuten-bank.co.jp/loan/mortgage-collateral/

※5 「不動産担保ローン」

三井住友トラストローン&ファイナンス

https://www.smtlf.jp/realestateloan/

※6 「不動産担保ローン」

セゾンファンデックス

https://www.fundex.co.jp/business/product/f/index.html?PHPSESSID=gl3s41do3u3e1tkh90akm2fcc2#anchor5

※7 「大口案件向け優遇利率スタート」

アサックス

※8 「不動産担保ローン金利」

中央労働金庫

https://chuo.rokin.com/loan/kinri_fudo.html

10.不動産関連記事

コメント