マイホームを購入する場合、大半の方が住宅ローンを利用します。

「頭金をいくら準備すれば良いのか?」

「頭金無しで購入すると、後々ローン返済が苦しくなるのでは?」

と、心配の方はいませんか?

実は、頭金には目安があります。

ある程度の頭金を準備しておくことで、経済情勢に左右されなくなります。

この記事では、

- マイホーム購入における頭金準備の理由

- マイホーム購入における頭金の平均値

- マイホーム購入における自己資金

- マイホーム購入における諸費用

- マイホーム購入における頭金無しのリスク

について解説します。

なお、マイホーム購入の流れや注意点については、下記の記事をご覧ください。

1.マイホーム購入における頭金準備の理由

頭金は、マイホーム購入資金の中で、

・自己資金

・親の援助金

など、住宅ローン以外で賄う資金です。

1-1.毎月のローン返済額が減少

頭金を支払う分だけ、

・住宅ローンの借入額

・毎月の返済額

が減少します。

マイホームに住み始めてから、

・生活のやりくり

・突発的な出費に対する負担

が軽減されます。

1-2.住宅ローンの支払総額が減少

住宅ローン借入額が減少しますので、その減少分に対する利息支払総額が減り、返済総額も減ります。

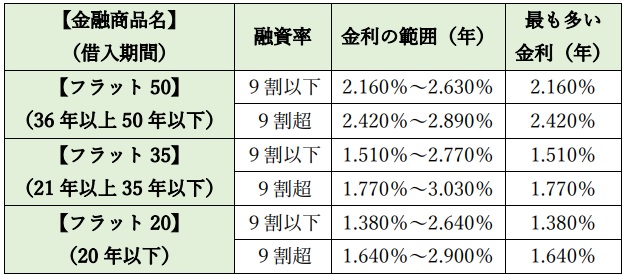

1-3.頭金の準備額により、住宅ローン金利が減少

住宅金融支援機構の「フラット35」を利用する場合、

・頭金が10%以上

準備できるか否かにより、

・住宅ローン金利が0.26%

変わります。

金利が0.26%違いますと、返済総額も違ってきます。

(2022 年7月時点) ※1

- 融資率9割以下:自己資金1割以上

- 融資率9割超 :自己資金1割未満

1-4.金融機関の融資審査を通過し易い

頭金がある程度準備できる人に対して、金融機関としては、貯蓄が出来る人と判断します。

頭金の無い人は、貯蓄ができず、返済能力にも問題があると判断します。

ある程度の頭金の準備は、金融機関の融資審査通過に影響します。

![]()

2.マイホーム購入における頭金の平均額

国土交通省が、毎年発表する「住宅市場動向調査」を基にして、頭金の平均額と比率を求めます。

2-1.頭金平均額と頭金比率

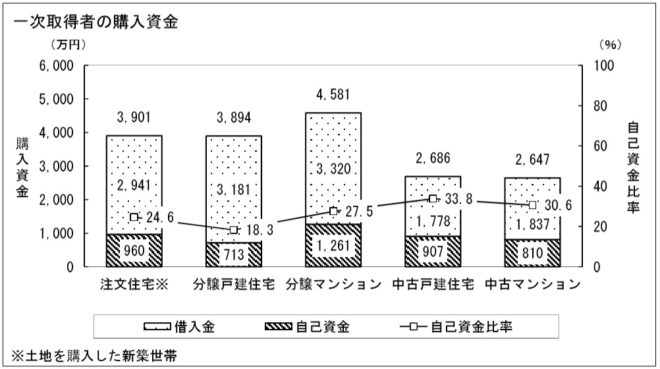

下図は、「平成30年度 住宅市場動向調査~調査結果の概要~」(国土交通省)から資料を引用したものです。

(出所:国土交通省) ※2

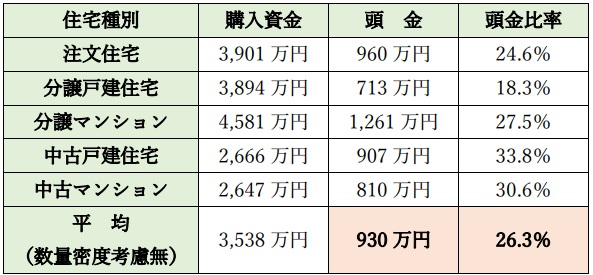

上図グラフの基になっているデータを挙げますと、下表の通りです。

一次取得者は、マイホーム購入時において、

・頭金平均額:930万円

・頭金比率 :26.3%

であることがわかります。

2-2.新築住宅と中古住宅の頭金の違い

新築住宅と中古住宅とでは、明確に価格帯が違うため、分けて計算しますと、下表の通りです。

ここで新築住宅は、

・注文住宅

・分譲戸建住宅

・分譲マンション

を指し、中古住宅は、

・中古戸建住宅

・中古マンション

を指します。

新築住宅の場合、

・頭金平均額 :978万円

・頭金比率平均値:23.7%

となります。

中古住宅の場合、

・頭金平均額 :859万円

・頭金比率平均値:32.3%

となります。

新築住宅と中古住宅とでは、

・購入資金平均額:1,468万円

の相違があり、

・頭金比率平均値:8.6%

の相違があります。

中古住宅は、経年劣化と共に価格が下がり続けることにより、頭金比率が上がると考えられます。

![]()

3.マイホーム購入における自己資金

自己資金と頭金とを分けて考え、

自己資金=頭金+諸経費

とします。

自己資金の準備パターンと資金調達の目安について解説します。

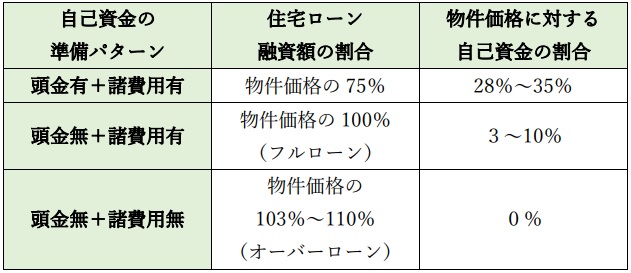

3-1.自己資金の準備パターン

自己資金の割合は、下表に示す3つのケースのいずれかになります。

ただし、設定条件は、下記の通りです。

*1 自己資金=頭金+諸費用

*2 頭金 :物件価格の25%に設定

*3 諸費用:物件価格の3~10%に設定

・新築住宅:3~8%

・中古住宅:5~8%

・注文住宅:10%前後

一般的に「頭金有+諸費用有」のケースが多くなります。

頭金無の場合(フルローン、オーバーローン)、金融機関が、購入物件以外に追加担保を要求してくる可能性があります。

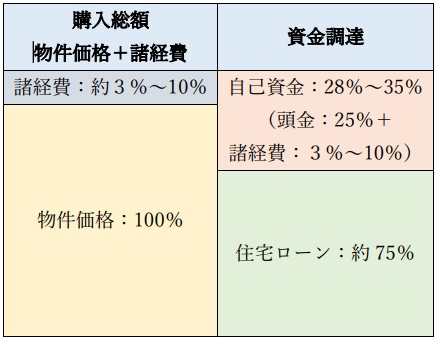

3-2.資金調達の目安

購入総額(物件価格+諸経費)に対する資金調達(自己資金+住宅ローン)の割合を図示しますと下図の通りです。

(バランスシート)

(自己資金=頭金+諸経費)

3-3.物件購入価格を抑えることが重要

そもそも、物件購入価格を抑えることが重要です。

物件購入価格を抑えることができますと、

・頭金

・諸費用

・住宅ローン借入額

を減少できます。

なお、新築戸建てを上手に購入するポイントについては、下記の記事をご覧ください。

![]()

4.マイホーム購入における諸費用

マイホーム購入の際、物件価格以外に

・税金

・手数料

などの諸費用がかかります。

一般的に諸費用は、住宅ローンの借入額の対象にはならず、現金で払います。

ただし、金融機関の中には「オーバーローン」といい、諸費用まで融資する場合もあります。

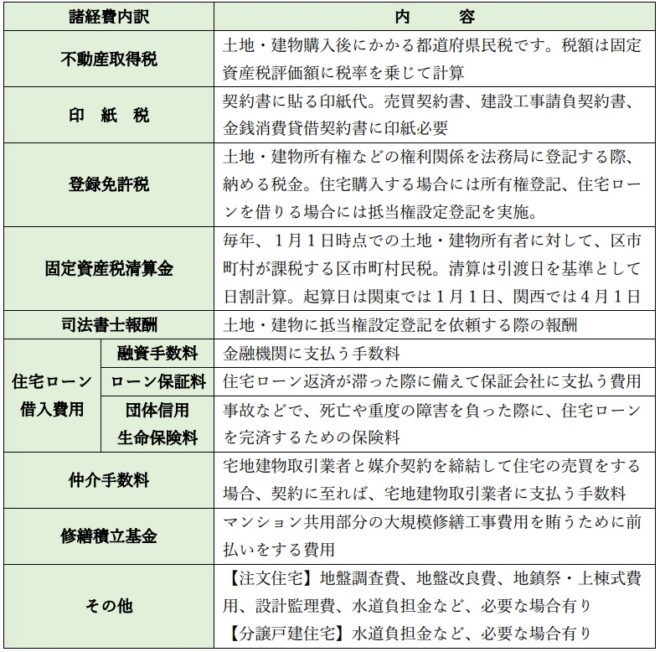

4-1.諸経費の内訳と諸経費率

住宅種別ごとの

・諸経費の内訳

・諸経費率

は下表の通りです。

(〇:必要、Δ:必要な場合と不要な場合とがある、×:不要)

4-2.諸経費の内容

諸経費の内容は下表の通りです。

なお、住宅ローンの保証料については、下記の記事をご覧ください。

![]()

5.マイホーム購入における頭金無しのリスク

頭金無の場合、毎月の住宅ローン返済額が増えますが、それ以外にもリスクが生じます。

新築住宅は、購入し引渡しがなされた時点で中古住宅になり、建物評価額は、80%前後になります。

理由は、住宅開発会社が建物価格に様々な経費(約20%前後)

・会社経費

・広告費

・人件費

を上乗せして販売するからです。

購入後、経年と共に建物評価額は落ち続けます。

住宅ローンを利用しますと、金融機関は土地・建物に抵当権を設定します。

ローン返済が滞りますと、

・金融機関は直ちに差し押さえ

・住宅を売却してローン返済に充当

します。

頭金無しですと、売却査定金額が住宅ローン残高に対して不足する場合が大半です。

そうなりますと、

・競売

・任意売却

により不足分の借金だけが、残る状態に陥ります。

尚、住宅ローン返済不能の詳しい内容につきましては、下記の記事をご覧ください。

![]()

6.まとめ:頭金の目安は25%

以上、

- マイホーム購入における頭金準備の理由

- マイホーム購入における頭金の平均値

- マイホーム購入における自己資金

- マイホーム購入における諸費用

- マイホーム購入における頭金無しのリスク

ついて解説しました。

新築住宅の頭金比率は23.7%、住宅全体の頭金比率は26.3%となります。

したがって、マイホーム購入における頭金の目安は、25%が妥当と考えられます。

新築住宅は、購入した途端に評価が約8割前後になります。

頭金比率を25%にしますと、融資残高は物件価格の75%になり、購入後の評価減にも対応することができます。

したがって、

売却査定価格<住宅ローン残高

という事態を避けることができます。

マイホーム購入における頭金は、後々のリスクを勘案しますと、多いに越したことはありません。

7.お役立ち情報案内

住宅に関するお役立ち情報を案内します。

ご活用ください。

7-1.住宅ローンを無料で一括比較「モゲチェック」(これから家を買う方向け:借り入れ)

◆サービス概要◆

- モゲチェックは、住宅ローンをお客様に代わって一括比較し、 毎月の返済額や総返済額を抑えたり、 良い条件で借りられる銀行をご提案するオンラインサービスです。

- ご利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

- 結果は即時に表示され、疑問やお悩みは住宅ローンのプロであるアドバイザーとやりとりできます。

- 最新の住宅ローン金利・情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介します。

◆特 徴◆

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 有名TV番組や新聞などでも掲載

![]()

7-2.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

なお、「タウンライフ家づくり」については、下記の記事をご覧ください。

7-3.注文住宅資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数のハウスメーカー・工務店に資料請求が無料で出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で複数の工務店ハウスメーカーを選ぶことができ、依頼先の検討に最適です 。

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

◆メリット◆

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

![]()

なお、「持ち家計画」の詳しい内容につきましては、下記の記事をご覧ください。

8.出所

※1 「【フラット35】 金利情報」(令和2年7月)

住宅金融支援機構

https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top#kensaku

※2 「平成30年度住宅市場動向調査~調査結果の概要~」(平成31年3月)

国土交通省住宅局

https://www.mlit.go.jp/common/001287761.pdf

9.不動産関連記事

コメント