マイホームを購入したいと考え始めた方なら、

「どこから手を付ければいいの?」

「何に注意をすればいいの?」

と、お悩みの方はいませんか?

実は、マイホーム購入の流れや注意点、ポイントを知っていれば、失敗する確率は下がります。

この記事は、

- マイホーム購入の流れと注意点

- マイホーム購入のポイント1:資金計画

- マイホーム購入のポイント2:立地

- マイホーム購入のポイント3:優遇税制の活用

ついて解説します。

1.マイホーム購入の流れと注意点

マイホーム購入は、人生最大のイベントの一つです。

・資金計画

・立地

・購入先

などを決定するのに、長期間の検討を要します。

「新たなライフステージ」に向けて、マイホーム購入で失敗しないための手順の把握が必要です。

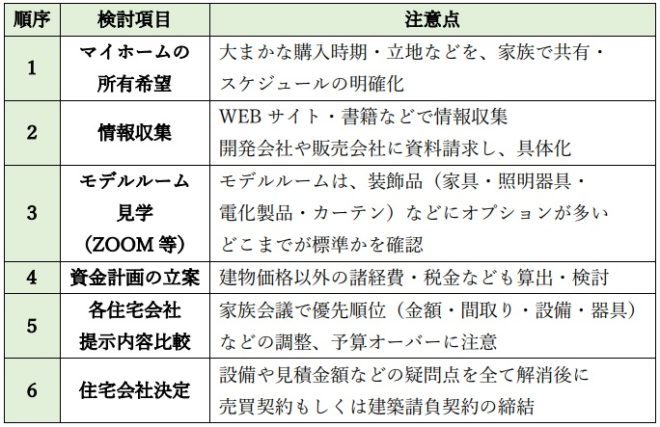

下表にマイホーム購入の流れと注意点をまとめます。

1-1.マイホームの所有希望

「こんな生活をしてみたい」

「あんな家に住んでみたい」

というイメージ作りから家族で話し合うと、考えやすくなります。

いつ頃購入して、新たな生活をスタートさせるのかを、家族で共有しますと、自ずと注意点も出てきます。

購入時期が決まれば、購入スケジュールも明確になります。

1-2.情報収集

住みたい家のイメージが、家族内で共有できましたら、

・WEBサイト

・雑誌

・チラシ

などで情報収集を始めます。

「いいなあ」と思う物件があれば、住宅開発会社や販売会社に資料請求をします。

設備についても気になる

・キッチン

・収納設備

などの資料を集めておきますと、間取り検討の参考になります。

なお、ハウスメーカーの選択方法については、下記の記事をご覧ください。

また、土地探しについては、下記の記事をご覧ください。

さらに、住宅関連資料の取寄せなどは、下記の記事をご覧ください。

1-3.モデルルーム、施工現場、生産工場見学

ある程度の情報収集ができましたら、実際に

・モデルルーム

・施工現場

・生産工場

などの見学に行きます。

住宅性能である

・耐火性

・防音性

・遮音性

・断熱性

・気密性

などの確認をし、間取りや設備などの工夫箇所を参考にします。

1-3-1.モデルルームでの注意点

モデルルームの場合、過剰に装飾されている場合が大半であるため、どれが標準設備で、どれがオプションかを把握することが必要です。

鉄筋コンクリート造や鉄骨造の場合、「下がり天井」といわれる天井から大梁・小梁が突き出た部分があります。

その高さを確認することにより、引っ越し時に家具が入らないという事態を避けることができます。

柱の出も確認しておきますと、家具の配置に役立ちます。

また、収納スペースやコンセントの位置・数など、実際に住み始めてから気づく点も多々あります。

あらかじめ備えたいものは、リストにしておきますと、後で確認でき後悔する度合いが小さくなります。

なお、注文住宅における見落としポイントについては、下記の記事をご覧ください。

1-3-2.施工現場での注意点

現場では、建材などの整理・整頓具合などを確認し、工事管理が行き届いているかを確認します。

ずさんな施工現場では、

・基礎に使用する鉄筋

・土台や柱に使用する木材

・水回り設備やサッシ

などを雨ざらしにしている場合もあります。

建材をきちんと管理できていない現場は、もってのほかです。

写真2は、筆者が目撃したものです。

数日間もこのままの状態で放置されていました。

せめてシートくらいは被せてほしいです。

悪しき業界の慣習でしょうか?

1-4.資金計画の立案

間取りや設備のイメージが少しずつ具体的になってきましたら、資金計画を立てます。

大半の方が住宅ローンを利用しますが、無理なく返済できるか否かが重要です。

返済能力に応じたシミュレーションを数パターン準備しておくことが必要です。

なお、住宅ローンの借入可能額の目安については、下記の記事をご覧ください。

また、住宅ローンの頭金の目安については、下記の記事をご覧ください。

住宅ローンは、金融機関によっても、

・融資金額

・融資期間

・金利

などが異なります。

金融機関の中でも

・都市銀行

・信託銀行

などは、融資審査が厳しくなり、

・信用金庫

・信用組合

・ノンバンク

などは、融資審査が若干緩くなります。

早めに数行の金融機関に打診を取り、金利などを比較検討しておきますと、資金計画もスムースに立案できます。

なお、住宅ローンの仮審査・事前審査の申込みについては、下記の記事をご覧ください。

1-5.各住宅会社提示内容の比較

複数の住宅会社による

・物件内容

・見積内容

を比較し、準備した資金計画と照らし合わせて、総合的に満足度の高い物件を絞り込んでいきます。

見積の中身も大項目だけでなく、中項目・小項目まで確認し、疑問が生じれば質問をし、不明点を解消するようにします。

小項目まで確認しますと、見積に間違いがあることもあり、金額が数十万安くなることもありますので、妥協は禁物です。

ここでの注意点は、見積書の内容が大項目しか記載されておらず、一式で価格を挙げている会社の場合です。

この様な会社は、価格に対して誠意が見受けられず、避けた方が賢明です。

家族との話し合いで、優先順位に配慮しながら、最終決定をします。

なお、住宅会社の選定、無料での間取り作成依頼に関する内容は、下記の記事をご覧ください。

1-6.住宅会社決定

疑問点を全て解消し、納得できれば契約へと進みます。

・戸建て

・区分マンション

などの分譲住宅の場合には、分譲住宅会社と売買契約を締結します。

注文住宅の場合には、

・ハウスメーカー

・工務店

などと建築請負契約を締結します。

【PR】 タウンライフ

2.マイホーム購入のポイント1:資金計画

住宅ローンの返済額だけを検討してマイホーム購入をしますと、立ち行かなくなる場合があります。

その様な失敗を避けるために、かかる費用を明確にする必要があります。

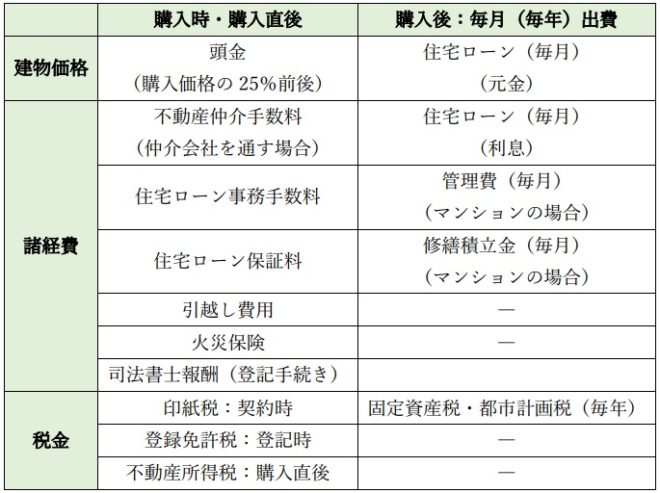

2-1.マイホーム購入に伴う諸費用

マイホーム購入時や購入後には様々な諸経費がかかります。

購入時には、建物価格の頭金以外にも

・仲介手数料

・不動産取得税などの税金

・引越し費用

などがかかります。

購入後にはローン返済以外に

・管理費・修繕積立金(マンションの場合)

・固定資産税などの税金

がかかります。

それらをまとめますと下表の通りです。

「いくらの住宅が買えるか」よりも「いくら返済できるか」に重点を置いた方が、失敗しなくて済みます。

特に、

- 毎月かかる管理費・修繕積立金(マンションの場合)

- 毎年かかる固定資産税・都市計画税

は相当な金額になります。

また、経過年数に伴い、修繕積立金(マンションの場合)は段階的に支払金額が増加するシステムを採用している場合が多くなります。

そのことも見越しての資金計画が必要です。

なお、住宅ローンの借入可能額の目安につきましては、下記の記事をご覧ください。

2-2.自己資金(頭金)

自己資金(頭金)をどれだけ準備できるかにより、

・住宅ローン返済額

・家計

に影響します。

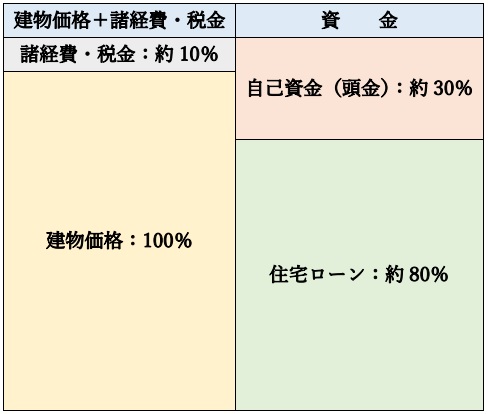

建物価格を100%としますと、

・諸経費+税金:約10%

・資金総額 :約110%

となります。

これに対し、

・自己資金(頭金):約30%前後

・住宅ローン :約80%前後

にしますと、住宅ローン返済に無理が生じない目安となります。

それらをまとめますと、下図の通りです。

なお、頭金の目安については、下記の記事をご覧ください。

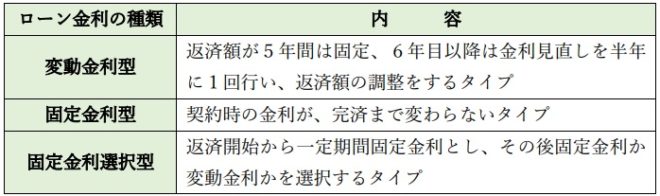

2-3.住宅ローン金利

住宅ローン金利の種類は、主に3タイプあります。

【PR】 タウンライフ

3.マイホーム購入のポイント2:立地

家庭環境が変化し、

・間取り・広さ

・子供の教育環境

などを優先することにより、郊外へ移ることはよくあることです。

しかし、通勤に時間がかかり過ぎますと、職場に着くまでに疲れ果ててしまうこともあり、後悔することになります。

通勤は、毎日要する時間ですから、余裕を持たせた通勤圏内での立地の選択が、マイホーム購入を失敗しないポイントの一つです。

また、住宅評価額は、都心の人気エリアであれば下がりにくい傾向にあります。

しかし、郊外で人気の無いエリアはすぐに下がります。

将来の住替え時にマイホームを手放す場合、評価額が購入時の数分の一ということにもなりかねません。

なお、土地探しのコツにつきましては、下記の記事をご覧ください。

【PR】 タウンライフ

4.マイホーム購入のポイント3:優遇税制の活用

2019年10月1日より、消費税率が8%から10%に引上げられました。

その景気対策として、政府は住宅購入支援策である「住宅ローン控除」などの制度の拡充を図りました。

ただし、適用条件を満足しない住宅を購入しますと、所得税・住民税の還付の恩恵を受けられないこともありますので、注意が必要です。

上記住宅購入支援策の主な条件とトラブル事例を解説します。

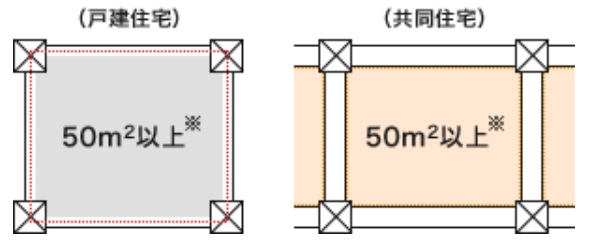

4-1.床面積が50㎡以上

床面積の規定は、「住宅ローン控除」の共通条件となります。

この場合の床面積は、登記簿に表示される床面積です。

・戸建ての場合 :壁芯面積

・マンションの場合:内法面積

になります。

トラブルになるのが、マンションの場合です。

広告に表示される面積は、壁芯で測定された床面積です。

内法は、壁の内側の辺長で測定されますので、広告で53㎡以下の床面積ですと、内法面積は50㎡を割る可能性があり、上記制度を利用できないというトラブルが発生します。

(出所:国土交通省)※1

登記面積がいくらになるか、

・自身で測定

・司法書士に事前に確認

する必要があります。

4-2.築年数

中古住宅の場合、築年数の制限は、20年(中古マンション等の耐火建築物の場合は25年)以内という条件があります。

それを知らずに、

・戸建ての場合 :20年

・マンションの場合:25年

を超えた物件を購入しますと、上記制度を利用できなくなります。

ミスを防ぐために、

・住宅開発会社

・販売会社

に対して、築年数を事前に確認する必要があります。

4-3.住宅ローン

「住宅ローン控除」の場合、 マイホームを新築もしくは購入するための

・借入金

・債務

があることです。

また、10年以上に亘るローンを組むことが条件です。

住宅とともに取得する土地の借入金も含みます。

借入金もしくは債務の対象は、

①銀行などの金融機関

②独立行政法人住宅金融支線機構

③独立行政法人都市再生機構

④地方住宅供給公社

⑤勤務先

⑥建設業者

などになります。

その他にも適用条件がありますので、利用する場合には確認する必要があります。

なお、長期優良住宅については、下記の記事をご覧ください。

また、ZEH(Net Zero Energy House)住宅については、下記の記事をご覧ください。

【PR】 タウンライフ

5.まとめ

以上、

- マイホーム購入の流れと注意点

- マイホーム購入のポイント1:資金計画

- マイホーム購入のポイント2:立地

- マイホーム購入のポイント3:優遇税制の活用

についてを解説しました。

事前の準備・調査の度合いにより、資金計画にも大きく影響します。

享受できるメリットは、最大限受けることにより、より満足度の高いマイホームを獲得することができます。

大半の人が、人生で一番高い買い物になります。

したがって、マイホーム購入時に、疑問点を残さないことが、失敗しない秘訣です。

また、

・住宅ローン

・住宅購入支援策

なども、常に条件などの変更が伴います。

6.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

6-1.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国1,000社以上の注文住宅会社が、あなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

【PR】 タウンライフ

「タウンライフ家づくり」の利用方法については、下記の記事をご覧ください。

6-2.注文住宅無料資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数のハウスメーカー・工務店に資料請求が無料で出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で複数の工務店ハウスメーカーを選ぶことができ、依頼先の検討に最適です 。

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

◆無料サービス◆

無料カタログ請求の特典として、

- 「あなたの理想を叶える7つの秘策」

- 「あなたの注文住宅選びが成功する秘密のマニュアル」

の注文住宅成功マニュアルをe-bookの形式にて、無料で受け取ることができます。

![]()

なお、「持ち家計画」の詳しい内容につきましては、下記の記事をご覧ください。

6-3.住宅ローンを無料で一括比較「モゲチェック」(これから家を買う方向け:借り入れ)

◆サービス概要◆

- モゲチェックは住宅ローンをお客様に代わって一括比較し、 毎月の返済額や総返済額を抑えたり、 良い条件で借りられる銀行をご提案するオンラインサービスです。

- ご利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

- 結果は即時に表示され、 疑問やお悩みは住宅ローンのプロであるアドバイザーとメッセージでやりとりできます。

- 最新の住宅ローン金利・情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介します。

◆特 徴◆

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 有名TV番組や新聞などでも掲載

![]()

7.関連記事

コメント