アパート・マンション経営を検討されている方の中で、

「成功するノウハウはあるのだろうか?」

「儲けの目安はあるのだろうか?」

と、お悩みの方はいませんか?

実は、アパート・マンション経営成功のコツは、

- アパート・マンションを探す際の入念な調査

- 入居者に対する迅速なサービス・トラブル対応

- 建物・設備の入念な維持・管理、清掃

- 成功大家からの情報収集(勉強会、ブログなど)

などをコツコツ行うことです。

この記事では、

- アパート・マンション経営で成功するためのノウハウ

- アパート・マンション経営で成功する儲けの目安

- アパート・マンション経営のメリット・デメリット

について解説します。

なお、アパート・マンション経営の始め方につきましては、下記の記事をご覧ください。

1.アパート・マンション経営で成功するためのノウハウ

アパート・マンション経営で成功するためのノウハウとして、

・購入するアパート・マンションの選択方法

・金融機関融資

・火災保険・地震保険

・管理方式

・出口戦略

・成功大家さんのブログ閲覧

について解説します。

1-1.購入するアパート・マンションの選択方法

アパート・マンション経営において、物件調査は、最重要項目となります。

この段階で、アパート・マンション経営の成功・失敗は、90%以上の割合で決まります。

ここを疎かに考えてアパート・マンションを購入する人が、50%以上存在すると言っても過言ではありません。

それだけ失敗する方がいるということです。

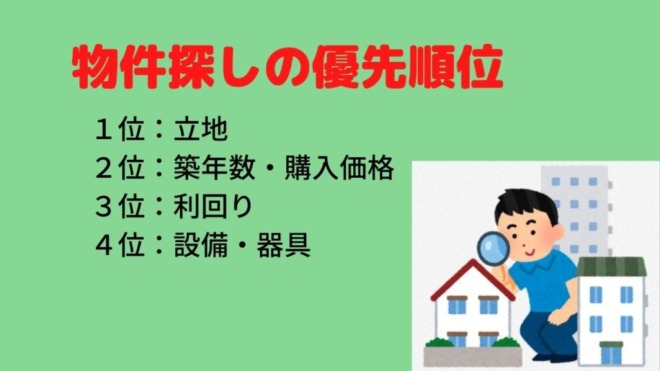

物件探しの優先順位は、下図の通りです。

1-1-1.優先順位1位:立地

最優先項目は「立地」です。

「立地」を間違えますと、空室問題・家賃値下げに直結します。

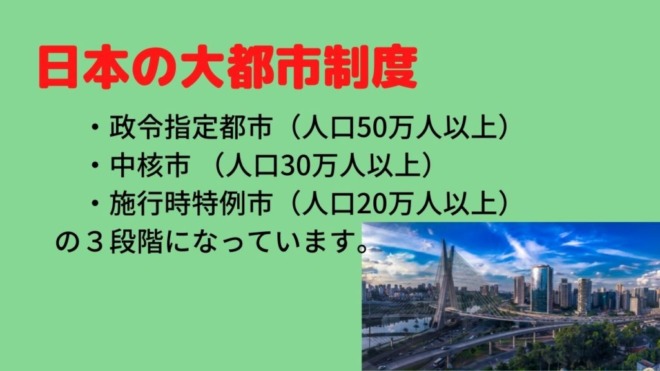

◆立地は人口20万人以上の都市から選択◆

入居候補者数の最低限の母数が必要です。

日本の大都市制度は、

・政令指定都市(人口50万人以上)

・中核市 (人口30万人以上)

・施工時特例市(人口20万人以上)

の3段階になっています。

2021年10月時点で、人口20万人以上の都市は全国で、129都市あります。

人口20万人以上は、あくまでも目安ですが、今後の人口増加率・減少率を勘案した将来の推計人口を見極めての立地選択が必要です。

◆駅から徒歩15分以内、可能ならば徒歩10分以内◆

最寄駅から徒歩15分以内、できれば徒歩10分以内の立地が相応しいです。

その最寄り駅も

・人気路線

・快速や急行の停車駅

ならば、なお良いです。

「LIFULL HOME’S:見える!賃貸経営」によりますと、入居者ニーズは、駅から徒歩15分を超えますと、極端に下がります。(※1)

◆周辺環境◆

周辺環境も大切です。

しかし、

◆災害リスクを避ける◆

災害リスクの大きな地域は、アパート・マンション立地として避けるべきです。

・大地震による振動・津波

・大型台風による強風・高潮

・大雨による河川氾濫・土砂崩れ

などが起こりやすい地域は、絶対に避けます。

市町村が発行するハザードマップには、危険地域の範囲が明示されています。

その中でのアパート・マンション経営は、絶対に避けなければなりません。

大きな被害にあえば、アパート・マンション経営の根幹に関わります。

1-1-2.優先順位2位:購入価格・築年数

2番目の優先項目は、「購入価格・築年数」です。

購入価格・築年数は、利回りや金融機関融資に影響します。

また、出口戦略にも影響します。

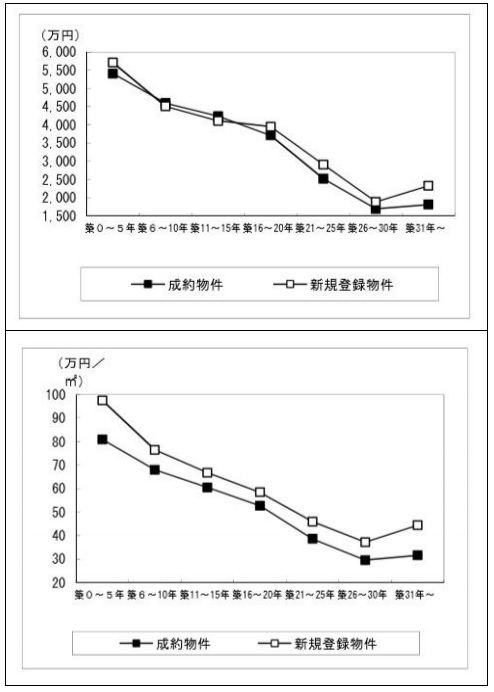

公益社団法人東日本不動産流通機構による

「築年数から見た首都圏の不動産流通市場(2018年)」

の報告書の中に、

「中古マンションの築年帯別平均価格」

のデータがあります。(※2)

中古区分マンションは、年数経過とともに価格が下がります。

- 築10年までの期間は、価格の下がり方が急になります。

- 築10年~築20年の期間は、価格の下がり方が緩やかになります。

- 築20年を過ぎますと、再び価格の下がり方が急になります。

- 築25年~築30年の期間は、価格は底を打ち上昇に転じます。

図8.:中古マンションの築年帯別平均㎡単価(下図)

(出所:公益財団法人東日本流通機構)※2

アパート・マンションの築年数による価格動向は、必ずしもこの通りではありませんが、似たような傾向となります。

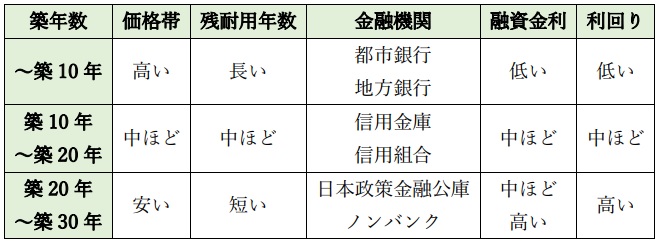

どの価格帯・築年数を狙うかは、単純に決められません。

アパート・マンションの構造と融資期間、金利の違い、利回りによって違います。

それらを簡略化しますと、下表になります。

また、築年数による建築構造別融資期間をまとめますと、下表の通りです。

1-1-3.優先順位3位:利回り

3番目の優先項目は、「利回り」です。

利回りは、儲けに影響します。

利回りの悪いアパート・マンションでは、儲けられません。

利回りについての詳細は後記で説明します。

ここであえて利回りの良い物件を狙うとすれば、

が目安です。

昨今、なかなかその様な物件は見当たりませんが、無ければ出てくるまで「待ち」です。

決して焦って購入するものではありません。

1-1-4.優先順位4位:設備・器具

4番目の優先項目は、「設備・器具」です。

設備・器具は、入居率に影響します。

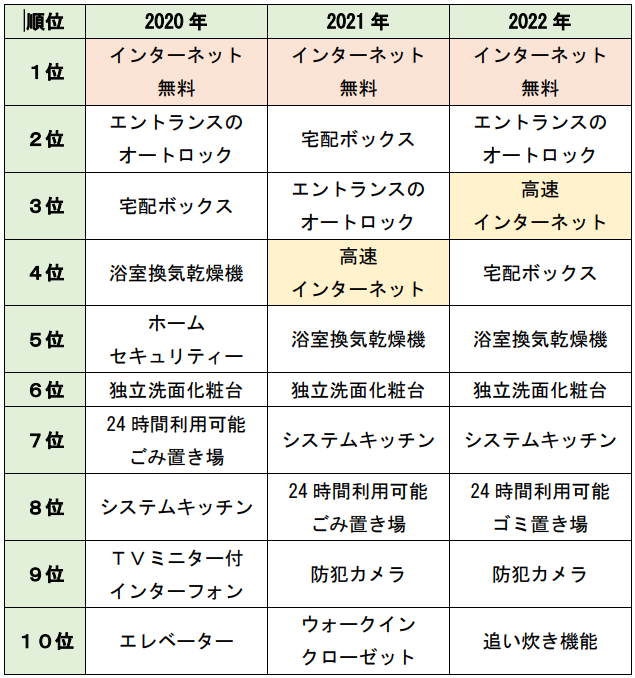

「全国賃貸住宅新聞」が、「入居者に人気の設備ランキング」を毎年実施しています。

その中で「インターネット無料」が、単身者向け・ファミリー向けともに、2016年から2021年にかけて6年連続1位を獲得しました。

それだけアパート・マンションの入居率向上にとって、「インターネット無料」は、必須アイテムになっています。

◆単身者向け設備ランキング◆

「全国賃貸住宅新聞」が発表した、2020年から2022年までの3年間における、単身者向け「入居者に人気の設備ランキング」を下表にまとめます。

(出所:全国賃貸住宅新聞)

◆ファミリー向け設備ランキング◆

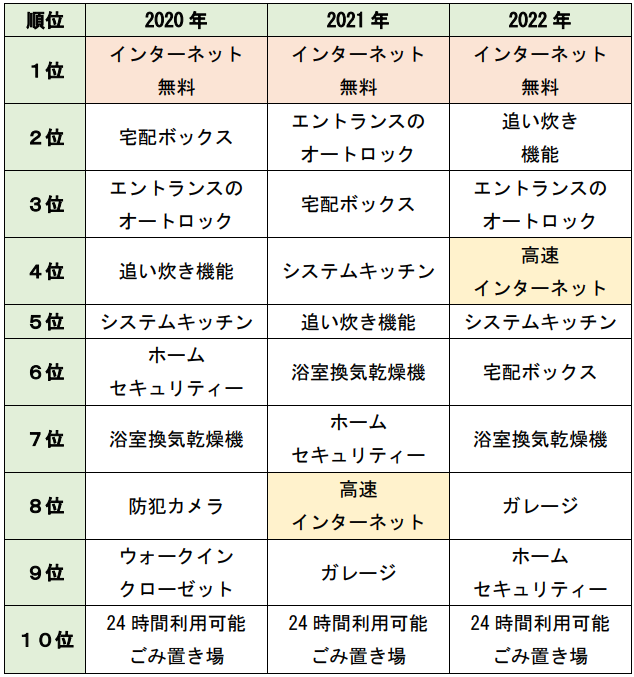

2020年から2022年までの3年間における、ファミリー向け「入居者に人気の設備ランキング」を下表にまとめます。

(出所:全国賃貸住宅新聞)

最近の動向としましては、

・「高速インターネット」

・「宅配ボックス」

が上位に上がっています。

なお、アパマン経営におけるインターネット無料の有効性については、下記の記事をご覧ください。

1-2.金融機関融資

アパート・マンションへの投資初期は、

・自己資金の割合を大きく

・金融機関の融資割合を小さく

する方が賢明です。

アパート・マンション経営が順調に推移した段階で、金融機関融資の割合を大きくすることを検討します。

拡大路線を図る上では、金融機関融資の活用が、必至となります。

ここで、「アパートローン」と「不動産投資ローン」の違いですが、

- アパート・マンションを建築する場合:アパートローン

- アパート・マンションを購入する場合:不動産投資ローン

となります。

この記事では、不動産投資ローンを中心に進めます。

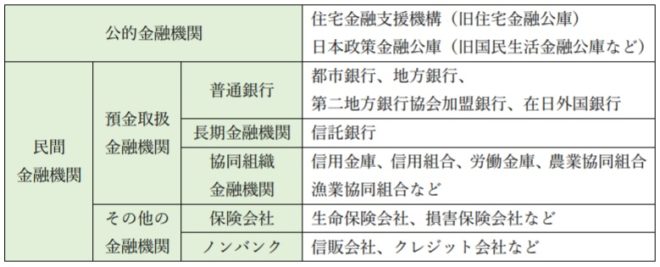

1-2-1.不動産投資ローン取扱い金融機関

不動産投資ローンを取扱う金融機関は、様々な金融機関があります。

どの金融機関の不動産投資ローンを選択するかは、アパート・マンションの規模・構造・価格・築年数などにより、使い分けします。

1-2-2.不動産投資ローン融資審査

不動産投資ローン融資における主な審査項目は、

- 融資申請者の属性

- 融資申請者の担保力(金融資産、固定資産など)

- アパート・マンション経営の事業収支と担保力

です。

①~③の審査項目をそれぞれ解説します。

1-2-3.融資申請者の属性

融資申請者の

・勤務先

・勤続年数

・年間所得

・所有資産(金融資産など)

・家族構成(相続人)

・他の親族

についてヒアリングされます。

また、連帯保証人の

・勤務先

・勤続年数

・年間所得

・所有資産

などもヒアリングされ、保証能力についての見込みを確認されます。

連帯保証人を立てられない場合は、保証料を負担して保証会社を立てることも出来ます。

その際、保証会社の審査も通過しなければなりません。

1-2-4.融資申請者の担保力

アパート・マンション経営の規模によっては、

・所有する自宅

・自宅以外の土地・建物

などについても担保提供を求められる可能性があります。

その際、共同担保として抵当権設定をすることになります。

土地・建物の登記事項全部証明書などの書類を準備し、提示出来るようにしておきます。

抵当権設定の場合、通常は第1位の抵当権設定が、融資条件となります。

金融機関によっては、担保力に余裕がある場合、第2位の抵当権設定でも可能となることもあります。

1-2-5.アパート・マンションの事業収支と担保力

申請するアパート・マンションの事業収支と担保力について説明します。

◆事業収支◆

金融機関では、事業収支計算書の作成にあたり、現行金利でのシミュレーションだけでなく、将来の金利上昇リスクや空室率を想定し、

- 4%~5%(現況金利+2%)の金利になっても事業収支がプラス

- 入居率が80%(空室率20%)になっても事業収支がプラス

になることを点検します。

事業収支は、利回りの良いアパートが評価され、利回りの悪いアパートは、評価されません。

◆担保力◆

金融機関でのアパート・マンションの担保力(評価)に使用される方法は、積算法と収益還元法です。

=積算法=

土地価格は、

で計算されます。

建物価格は、

で計算されます。

再調達価格は、建物を建てる場合に、国税庁のWEBサイトに記載されている数値(1㎡当たりの建築費用)を使います。(※3)

築年数の短い建物が評価され、築年数の長い建物は評価されにくくなります。

よって、アパート・マンション評価額は、

となります。

=収益還元法=

直接還元法とDCF法の2種類ありますが、ここでは直接還元法だけ触れます。

計算式は、

となります。

還元利回りは、アパート・マンション純利益から不動産価格を計算するときに使用する利回りです。

大手不動産WEBサイトから公表されています。

なお、不動産投資ローンの詳しい内容につきましては、下記の記事をご覧ください。

1-3.火災保険・地震保険

万が一の災害に備え、火災保険・地震保険の加入は必須項目です。

主な保険対象項目は、下図の通りです。

(出所:損害保険料率算出機構)※4

火災保険加入時に付加できる「電気的機械的事故特約」にも加入した方が賢明です。

主な保険対象項目を下記の通りです。

①照明(電気設備)

②受水槽(機械設備)

③エレベーター(機械設備)

④機械式立体駐車場(機械設備)

⑤太陽光発電(電気設備)

なお、火災保険の詳しい内容につきましては、下記の記事をご覧ください。

実際に保険金がおりるか否かは、保険代理店の手腕によるところが大きいです。

通常は、エアコンや給湯器の経年劣化による故障は、保険の対象になりません。

1-4.管理方式

筆者の知る成功大家の管理形式は、自主管理・管理委託までです。

一括借り上げを採用している成功大家はいません。

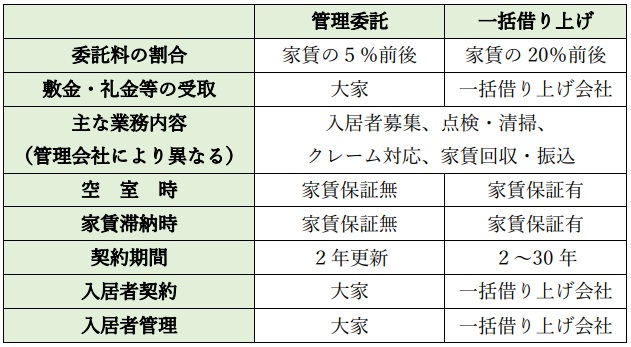

1-4-1.「管理委託」と「一括借り上げ」

アパート経営の管理形態として、一部の業務

・家賃集金

・家賃振込

・入居者募集

・清掃

などを委託する「管理委託」という方法があります。

また、全ての業務を管理会社に委託する「一括借り上げ」という方法があります。

「管理委託」と「一括借り上げ」の違いを下表にまとめます。

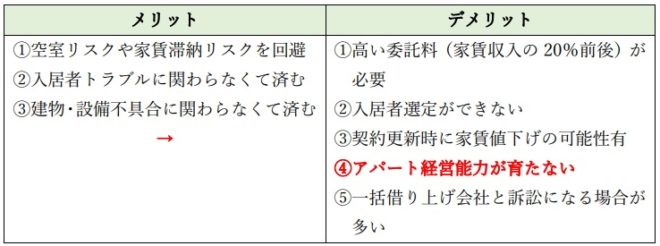

1-4-2.「一括借り上げ」のメリット・デメリット

「一括借り上げ」のメリット・デメリットを下表にまとめます。

「一括借り上げ」は、大家が管理会社にアパート経営を丸投げします。

大家は、現在の

・入居率

・入居者状況

・建物・設備の不具合

などを全く把握しない様になります。

管理会社は、大家がアパート経営について何もわからない状態のままにしておくことで、言いなりにすることができます。

それが、管理会社の狙い(本音)です。

こうしてアパート経営の初心者の中で、煩わしいことに触れたくない大家が、「一括借り上げ」の餌食になります。

逆に成功者は、

・入居者とのコミュニケーションを重視

・建物・設備を自ら点検・確認

することで、アパート経営能力を培っています。

「一括借り上げ」を採用した時点で、アパート経営の成功はあり得ないといえます。

理由は、アパート経営能力を培っていない大家は、成功者とはいえないからです。

1-5.出口戦略

アパート・マンションを購入する時点で、出口戦略も考えておくことが大切です。

例えば10年後の売却価格も考えるようにします。

そうしますと、安易に購入できなくなり、慎重にならざるを得ません。

売却理由は、

- アパートを長期間所有することによる「修繕費の増加」

- 老朽化による「入居者の減少」

などのリスクが生じるからです。

売却のタイミングですが、株式投資と同じで、価格が高い時期に売却できれば理想です。

運用益(インカムゲイン)の他に売却益(キャピタルゲイン)を得ることができます。

1-6.成功大家さんのブログ閲覧

アパート・マンション経営で成功もしくは失敗された大家さんが作成するブログを閲覧することも、成功ノウハウの一つです。

生の成功談・失敗談を知ることは、今後のアパート経営の改善に活かすことができます。

アパート・マンション経営をしたことのない下手な評論家の記事よりも、余程参考になります。

2.アパート・マンション経営で成功する儲けの目安

儲けの目安は利回りです。

利回りをよくするために、必要経費やローン返済額を抑える努力が大切です。

2-1.利回り

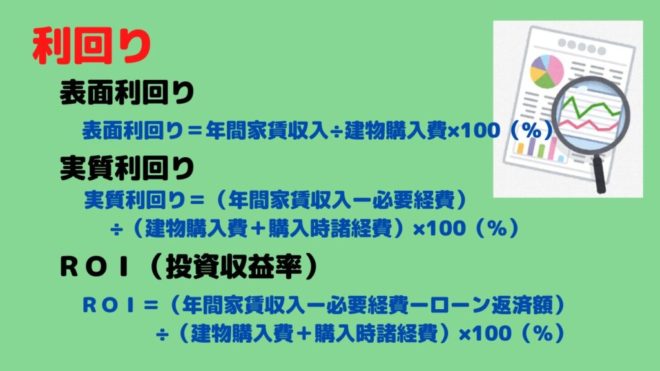

代表的な利回りとして、表面利回り、実質利回り、ROI(投資収益率)があります。

投資物件情報の大半は、表面利回りです。

2-1-1.表面利回り・実質利回り・ROI

表面利回り・実質利回り・ROIの算出式を下記にします。

表面利回りと実質利回りの違いは、必要経費と購入時諸経費の有無です。

実質利回りとROIの違いは、ローン返済額の有無です。

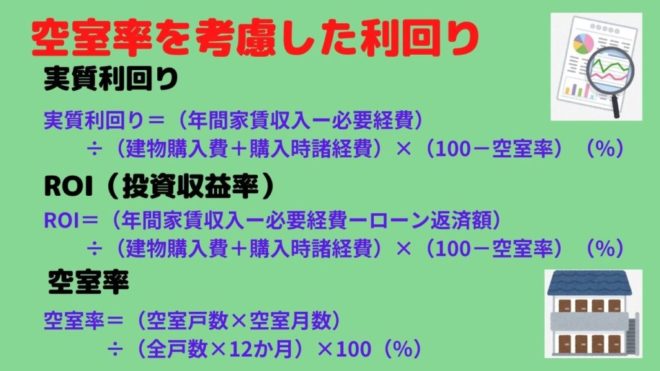

ただし、どの計算式も満室賃料で計算されています。

実際には、満室状態が続くことはあり得ません。

そこで、実質利回りとROIについて、空室率を加味して検討します。

金融機関の融資審査において、空室率を加味したROIの計算式を採用しているところが多いです。

ちなみに、

・空室率20%

・現行金利+2%

の条件で入力した計算結果が、プラスになるか否かを見ています。

なお、利回りの詳しい内容につきましては、下記の記事をご覧ください。

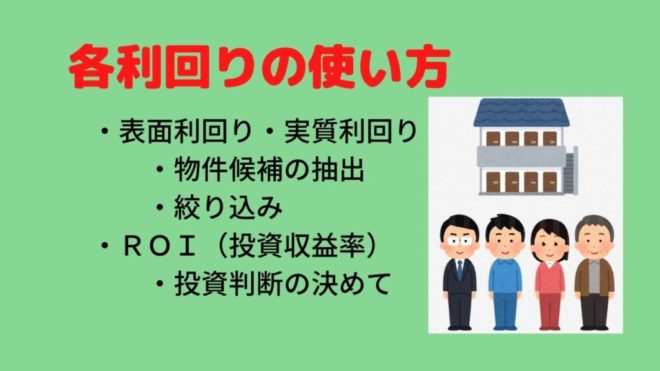

2-1-2.利回りによる物件候補の選択・絞りだし・決定

投資判断のための利回りの使い方ですが、物件候補選択などに使うのが、表面利回り・実質利回りです。

最初に不動産物件に対する検索機能の付いた

・「楽待」

・「健美家」

・「LIFULL HOME’S」

などのWEBサイトから「表面利回り」にて、例えば11%以上と入力し、物件候補を数十件ほど抽出します。

この段階で、大まかに立地・価格・築年数を点検し、該当しないものは外します。

そこから「実質利回り」にて絞り込みをします。

実質利回りの計算式の中で、必要経費の目安は、

・アパートの場合、満室賃料の約20%

・EV付マンションの場合、満室賃料の約25%

です。

購入時諸経費は、アパート・マンション購入価格の約7%前後です。

次の実質利回り概算式で計算した結果が、8%以上の物件であれば残します。

残った物件を最終的にROIで比較します。

ローン返済額は、金利、借入期間、自己資金投入額により違います。

それらの条件を変えながら、シミュレーションし、比較検討します。

ROIの目安は、3%以上です。

3%に満たなければ、その物件を除外するか、

・自己資金の増額

・金利のさらに安い金融機関の選択

・返済期間の延長

などを調整して3%以上を確保します。

また、この段階でも最終的に立地・価格・築年数を再点検し、検討し直します。

ここまで絞り込みますと、空室が数戸出ても、経営が耐えられるアパート・マンションとなります。

以上をまとめますと、

- 表面利回り・実質利回りは物件候補の選択・絞り込みに使用

- ROIは、最後の投資判断の決め手に使用

します。

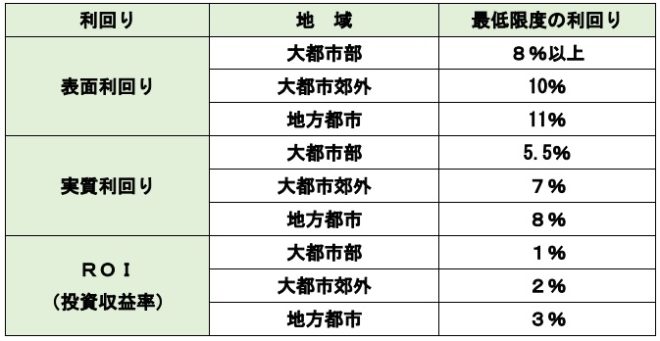

2-1-3.投資判断する利回りの目安

大都市と郊外とでは、購入価格が違うため、儲かる利回りの数値を一概に言うことはできません。

しかし、あえて目安となる利回りを出します。

筆者のこれまでのアパート経営の経験と、大家仲間とのやり取りの中で出てきた数値は、下表の通りです。

2-2.必要経費・購入時諸経費

実質利回り・ROIをよくするために必要経費・購入時諸経費を抑える努力が大切です。

必要経費・購入時諸経費の内訳は、下表の通りです。

2-3.不動産投資ローン返済額

ローン返済額は、家賃収入から出費されるものの中で一番大きくなる金額です。

2-3-1.ローン返済率

ローン返済率は、満室家賃収入に占める不動産投資ローン返済額の割合です。

ローン返済率を、40%以下に抑えますと、アパート・マンション経営は安全圏に入ります。

自己資金投入により、ローン返済額を抑えることは、ROIを良くする意味でも大切です。

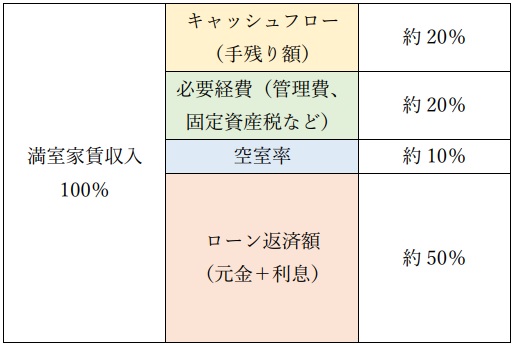

2-3-2.家賃収入に対する出費の割合

ローン返済以外にも、必要経費がかかり、その割合は満室家賃収入の約20%です。

エレベーター施設がありますと、必要経費は約25%です。

管理方式を一括借り上げにしますと、管理費だけで20%前後を要しますので、キャッシュフローは悪くなります。

ここでは、管理方式を管理委託:5%にします。

空室率は、最低でも10%はみておきます。

それらを図示しますと、下図のようになります。

必要経費とローン返済額を抑えた分、キャッシュフロー(手残り額)は増えます。

【事例1】

管理を自主管理にして5%分を浮かします。

ローン返済率を40%に抑えますと、図11と比べて10%浮きます。

合わせて15%浮かすことができ、

・キャッシュフロー(利益)は35%

・高利回り(ROI)

を実現できます。

さらに、満室に近い入居状態を維持しますと、その分キャッシュフローは増加します。

なお、キャッシュフローの詳しい内容につきましては、下記の記事をご覧ください。

2-4.収益向上のためにできること

キャッシュフロー(手残り額)を多くするには、利回りを良くすることです。

大家にできることは下記の通りです。

- 高い入居率を維持:現時点での入居者の長期入居、不動産会社連携による迅速な入居者付け

- 必要経費を抑える:できれば自主管理することにより管理費を0

- 不動産投資ローン借入額を抑え、ローン返済額を減少

- 不動産投資ローン金利を低くし、ローン返済額を減少

- 不動産投資ローンの返済期間を長めに設定し、ローン返済額を減少

- 自己資金に余裕ができれば、繰上げ返済し、ローン返済額を減少

ポイントは、ローン返済額の減少です。

これらが出来れば、長期安定収入を確保でき、アパート経営の成功に繋がります。

3.アパート・マンション経営のメリット・デメリット

アパート・マンション経営のメリット・デメリットをまとめますと、下表の通りです。

なお、アパート・マンション経営のメリット・デメリットについては、下記の記事をご覧ください。

3-1.アパート・マンション経営のメリット

メリットを活かせるまでには、時間を要します。

アパート・マンション経営が順調に推移しましたら、メリットの恩恵を受けることができます。

3-1-1.不労所得

入居率が高く、維持・管理の行き届いていることが前提となりますが、安定した家賃収入を得ることができます。

しかし、完全な不労所得ではなく、

・入居者状況確認

・建物・設備の点検・修繕

・共用部分の掃除

・新規入居者の立会・説明

・退去者の立会・鍵引渡し・クリーニング

などを行う必要があります。

管理会社にアパート・マンション経営を任せる方法もあります。

しかし、任せきりにしますと、自身のアパート・マンション経営能力が成長しません。

逆に、デメリットにもなりますので、注意が必要です。

この点については後ほど解説します。

3-1-2.ローンによるレバレッジ効果

アパート・マンション経営は、レバレッジ(てこの原理)を活かすことが出来ます。

・新築の場合:アパートローン

・購入の場合:不動産投資ローン

を利用することにより、少ない自己資金でアパート・マンション経営を行うことができます。

フルローン(アパート購入金額全額):100%融資が適用されますと、自己資金は購入時諸経費(概ね購入価格の7%)だけとなります。

よって、自己資金の約15倍の融資が可能となります。

しかし、通常は、購入価格の70%~80%のローン融資となりますので、自己資金の約3倍~4倍の融資となります。

3-1-3.節税対策

相続税、所得税・住民税・事業税の節税対策になります。

◆相続税◆

土地の相続税評価額は、路線価方式で評価され、地価公示価格の約80%の価格となります。

また、土地にアパート・マンションを建て賃貸しますと、「貸家建付地」評価となり、土地の相続税評価は、さらに約20%(借地権割合×借家権割合)下がります。

つまり、土地の相続税評価は、トータルで、

となります。

建物の相続税評価は、固定資産税評価が使われ、一般的に建築工事費の50~60%の評価になります。

また、建物が賃貸されている場合、建物の相続税評価は30%(借家権割合)下がり、70%の評価となります。

つまり、建物の相続税評価は、トータルで、

となります。

上記の評価割合は、筆者の顧問税理士と打ち合わせした結果を記しています。

やや安全側に表示していますが、実際には、相続税評価は、もっと下がります。

税理士の手腕によるところが大きいです。

なお、アパート・マンション経営による相続税対策については、下記の記事をご覧ください。

◆所得税・住民税・事業税◆

不動産投資ローン返済初期は、

利息>元金、減価償却費>元金

となります。

また、

となり、

- 課税所得上は、マイナス → 無税

- キャッシュフロー(手残り額)は、プラス

という現象が、生じ易くなります。

不動産所得が、マイナスになりますと、給与所得のプラス分と損益通算できます。

よって、

- 課税所得(不動産所得+給与所得)を抑えることが可能

- 所得税・住民税・事業税の節税

となります。

なお、アパート・マンション経営による所得税対策については、下記の記事をご覧ください。

3-1-4.年金対策

公的年金の受給額は減少傾向にあり、受給年齢も引き上げされ、不安は高まる一方です。

アパート・マンション経営を始め、経験を積み、安定的に家賃収入を得るノウハウを身に付ければ、私的年金の確保となります。

3-1-5.生命保険の代用

団信に加入しますと、契約者がローン返済期間中に万が一、

・死亡

・高度障害者

になった場合、ローン残高は、保険金から全額返済されます。

残された家族には、無借金のアパート・マンションを残すことができ、安定した家賃収入を得ることができます。

ただし、金利は若干上がります。

3-2.デメリット・リスク

デメリットに対して、速やかに対処できるか否かが、アパート経営の成功か失敗かに繋がります。

アパート経営のコツは、デメリットを克服することです。

デメリットを克服できれば、アパート・マンション経営の成功者になることができます。

3-2-1.空室リスク

近所に新たなアパートが建築された場合、競合物件が増えますので、入居者確保が徐々に難しくなります。

家賃値下げなどの対策により対処しても効果が上がらない場合には、空室となります。

空室になりますと、家賃収入が減少しますので、ローン返済に支障をきたします。

空室リスクをできるだけ小さく抑えるためにも、購入前の

・立地調査

・市場調査(周辺家賃、空地状況など)

は大事になります。

3-2-2.入居者トラブル

騒音問題・ゴミ問題・ペットなど、様々な入居者トラブルがあります。

厄介なのが、家賃滞納リスクと事故死・自殺です。

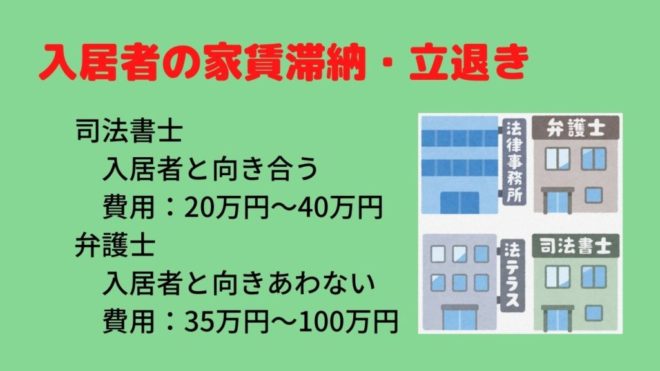

家賃滞納は、家賃を払わずに部屋を使用されますので、空室リスクよりも手間がかかり、場合によっては立退きまで発展します。

その予防対策として、入居者には必ず家賃保証会社へ加入することを条件にします。

酷いケースの場合、司法書士や弁護士に依頼して、強制退去させる可能性もあります。

事故死・自殺は、発生から3年間、新たな入居者に対して告知義務があり、事実上空室が続くことになります。

場合に散っては、隣室や上下階の入居者も退去する可能性があります。

その予防対策として、大家が家賃保証保険に加入しますと、

・事故処理費用(内装・床張替え、消臭費用など)

・空室期間の家賃補填

などがカバーされます。

なお、筆者が実際に経験した家賃滞納・入居者トラブルを下記の記事にしました。

3-2-3.老朽化

建物・設備ともに経年劣化・損傷が出てきます。

これを放置しますと、傷口が大きくなり、

入居者ストレス → 入居者退去 → 空室 → 新規入居者が入らない → 空室拡大

へと悪循環が生じます。

・建物・設備点検で劣化・損傷に気づいた時

・管理会社・入居者から連絡が入った時

は、速やかに対処するようにします。

放置するよりも、初期段階で対処した方が、

・修繕費が安くつく

・入居者のストレスが小さい

段階で解消できます。

また、日頃からの修繕費の積立をするように心がけます。

目安は、満室賃料の5%です。

これでも不足する場合がありますので、余裕がある時は、少しでも将来の修繕費にとっておくようにします。

なお、アパート・マンション経営における修繕費については、下記の記事をご覧ください。

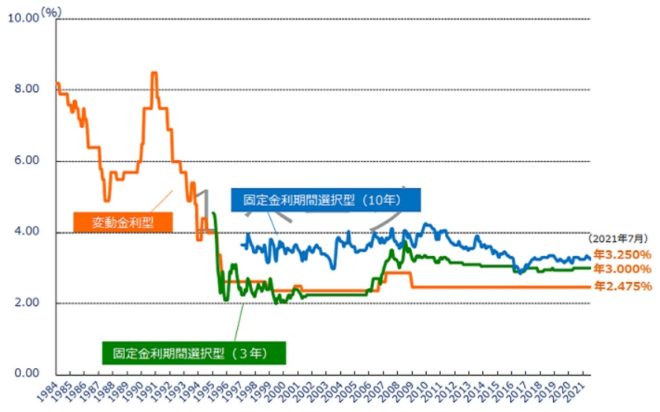

3-2-4.金利上昇リスク

現在は、低金利で推移しています。

(出所:フラット35)※5

しかし、不動産投資ローンで変動金利型を利用する場合、返済期間中に金利が上昇して返済額が増えるリスクがあります。

そのことを想定して、金利が2%~3%上昇しても利益が出るように、事前のシミュレーションを行い、アパート・マンションを選択することが大切です。

3-2-5.流動性が低い

不動産投資の場合、総じて流動性は低くなります。

アパート・マンションの購入・売却は、それぞれ数週間から半年ほど要します。

株式投資の場合、デイトレードのように1日で何度も売買ができます。

株式売買などと比較しますと、流動性は圧倒的に低くなります。

したがって、換金したい場合に、速やかに換金することは不可能です。

3-2-6.災害リスク

日本国内は、

- 頻発する地震による振動・津波

- 大型台風による強風・高潮・河川氾濫・土砂崩れ

などについては、立地を選ばず来襲します。

毎年のように各地で甚大な被害が発生します。

その中でも特に危険な地域は、市区町村がWEBサイトや冊子などでハザードマップを公表しています。

それらを参考にして、アパート・マンションを建築もしくは購入をする必要があります。

災害リスクの高い地域において、アパート・マンション経営をせざるを得ない場合、災害対策用の保険に入ることなどが必須条件となります。

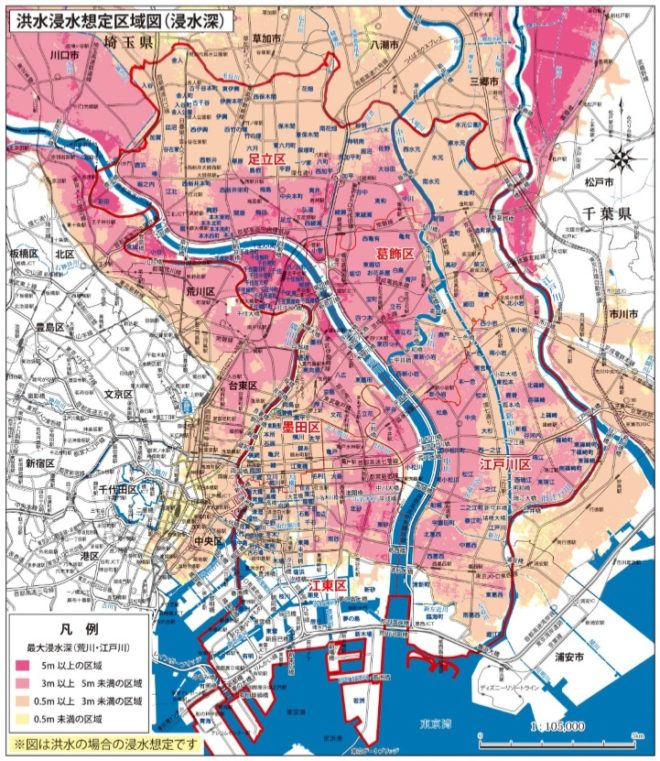

具体的なハザードマップの事例ですが、下図は東京都江東5区(江東区、墨田区、江戸川区、葛飾区、足立区)のハザードマップです。

2019年の台風19号では、荒川が氾濫寸前の状態にまで水位が上昇しましたが、仮に氾濫した場合の浸水地域を示したものです。

(出所:江東区)※6

これを見ますと、東京都江東5区では、アパート・マンション経営をしない方が良いことがわかります。

また江東5区以外にも、北区・荒川区・台東区・中央区・千代田区の一部に浸水することが示されています。

最近では、入居者もハザードマップを確認して、アパート・マンションを選定するようになってきました。

今後益々、ハザードマップを確認しての立地選定は、重要になります。

なお、台風被害にも火災保険が適応されるもとについては、下記の記事をご覧ください。

4.まとめ

以上、

- アパート・マンション経営で成功するためのノウハウ

- アパート・マンション経営で成功する儲けの目安

- アパート・マンション経営のメリット・デメリット

について解説しました。

アパート・マンション経営で成功するためには、

- アパート・マンションを探す際の入念な調査

- 入居者に対する迅速なサービス・トラブル対応

- 建物・設備の入念な維持・管理、清掃

- 成功大家からの情報収集(勉強会、ブログなど)

をコツコツ行うことです。

それ以外の王道はありません。

長期間をかけて、ノウハウを習得し、スキルにまでします。

5.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

5-1.【タウンライフ土地活用(アパート経営特集)】無料/申込

◆サービス概要◆

アパート建築、マンション建築、駐車場経営など

各不動産会社の

「土地活用プラン」

「費用・見積り」

「建築後のアフターサービス」

などを受け取ることができます。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

5-2.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- あなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に会わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

「タウンライフ家づくり」の利用方法については、下記の記事をご覧ください。

5-3.【不動産投資ローン】の借入可能額・借り換えオンラインサービスのINVASE

◆サービス概要◆

【借り換え】

- 平均450万円金利削減の実績

- 面倒な見直し手続きをプロが完全代行

- 費用は成功報酬制。金利削減額の10%(税別)のみ

- 金利削減目安や返済プランを無料相談可能

【新規に始められる方】

- 物件を決める前に借入可能額がわかる

- 借入可能額とユーザー意向に沿った厳選した不動産会社から提案を受けられる

- 借入可能額がわかるので自分のおえるリスクがわかって堅実に投資を始められる

![]()

6.参考・引用WEBサイト

※1 「見える!賃貸経営」

LIFULL HOME’S 不動産投資

https://toushi.homes.co.jp/owner/tokyo/city130101/

※2 「築年数から見た首都圏の不動産流通機構(2018年)」

公益財団法人東日本流通機構

http://www.reins.or.jp/pdf/trend/rt/rt_201902.pdf

※3 「建物の標準的な建築価格表(単位:千円/㎡)」

国税庁

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/pdf/O/O13.pdf

※4 「2021年度 火災保険・地震保険の概況」

損害保険料率算出機構

https://www.giroj.or.jp/publication/outline_k/k_2021.pdf

※5 「民間金融機関の住宅ローン金利推移(変動金利等)」

フラット35

https://www.flat35.com/loan/atoz/06.html

※6 「江東5区大規模水害ハザードマップ・江東5区大規模水害広域避難計画について」

江東区

https://www.city.koto.lg.jp/057101/bosai/bosai-top/topics/20180822.html

7.関連記事

コメント