純資産の多い方の場合、最も効果のある相続税対策が、アパート・マンション経営であることはごぞんじでしょうか?

しかし、

「何故、アパート・マンション経営が相続税対策に効果があるの?」

と、疑問に思われた方はいませんか?

実は、土地・建物の相続税評価減が非常に大きいことが理由です。

この記事では、

- アパート経営が相続税対策になる理由

- 小規模宅地等の特例

- 相続税対策への税理士のスタンス

ついて解説します。

賃貸建物により、金融資産の大半を防衛することができます。

1.アパート経営が相続税対策になる理由

現金・有価証券の相続税評価は、100%になります。

一方、アパート経営における土地・建物は相続税評価を大幅に下げること(相続税評価減)ができます。

また、アパート建築・購入に伴う借入金額が、相続税評価額から控除(債務控除)されます。

これらの相続税評価減・債務控除により、相続税を大幅に減税することができます。

その仕組みを解説します。

1-1.アパート経営における土地・建物の相続税評価額

相続税額の計算式は、

です。

財産の中には、プラスの財産・マイナスの財産があります。

プラスの財産には、

・現金・預金

・金融商品(株式、投資信託、社債、保険など)

・不動産

などです。

マイナスの財産には、

・借入金

・買掛金

・税金

などです。

プラスの財産である現金・預金などは時価(100%)で評価されます。

アパート経営などの土地・建物は、時価より下げて評価されます。

結果として、アパート経営は、他の財産と比較して、相続税の減税効果を生じさせます。

1-1-1.土地の相続税評価額

土地は、

・市街地の場合 :路線価方式

・市街地以外の場合:倍率方式

で評価します。

◆路線価方式で評価する場合◆

相続税評価額は、地価公示価格の約80%の価格となります。

土地に建物を建て賃貸しますと「貸家建付地評価」となり、土地評価額は約20%(借地権割合×借家権割合)下がります。

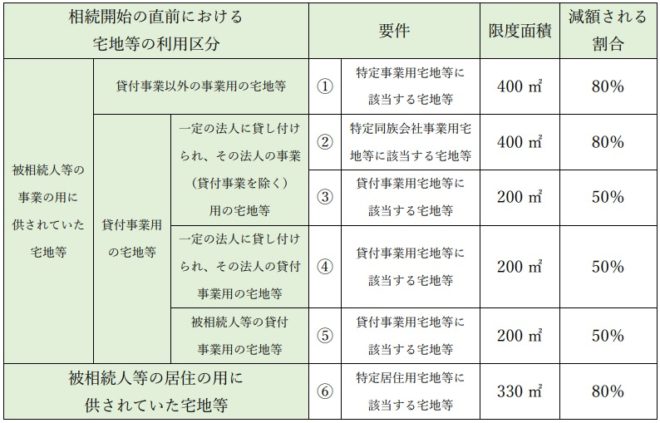

また、「小規模宅地等の特例」を使うことが出来れば、上記の約20%評価減からさらに、土地面積:200㎡~400㎡を限度として、土地評価額を20%~50%まで下げることができます。

◆倍率方式で評価する場合◆

固定資産税評価額に対して、地区と土地の種類ごとで定められている倍率を乗じて評価額を計算します。

一般的に、地価公示価格の約70%になります。

1-1-2.建物の相続税評価額

建物の相続税評価額は、固定資産税評価額が使われます。

建築構造により、固定資産税評価額は変わります。

一般的に建築工事費の30%~50%の評価になります。

また、建物が賃貸されている場合、建物の相続税評価額は30%(借家権割合)下がり、70%の評価になります。

例えば、あるアパートの固定資産税評価額が、建築工事費の50%評価であった場合、建物の相続税評価額は、

となります。

評価額が建築工事費の約3分の1になるのが、アパート経営による相続税対策のミソです。

1-2.基礎控除額

2015年の相続税改正・施行後、基礎控除額は

となりました。

相続に対する増税です。

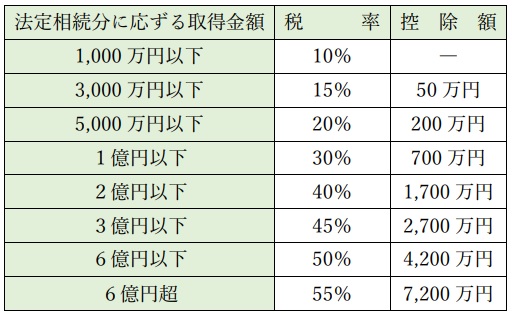

1-3.相続税率(※1)

法定相続人の受取相続金額(基礎控除額の控除後)により、税率が定められています。

受取相続金額が高額になるほど、税率も高くなります。

(平成27年1月1日以後の場合)

出所:国税庁

【事例1】

ある男性が妻と2人の子供(法定相続人:3人)に遺産相続するため、相続税対策としてアパート経営を検討しています。

・所持金1億円を残した場合の相続税

・1億円を使いアパート経営を始めた場合の相続税

をシミュレーションしてみます。

アパート経営の概要は下記の通りです。

・土地:5,000万円、建物:5,000万円

・土地評価:路線価方式(80%)

・借地権割合:60%、借家権割合:30%

・建物評価:固定資産税評価額:建物取得費の50%

・アパート入居状況:満室

◆現金1億円の相続税◆

相続税={1億円―(3,000万円 + 600 × 3人)}× 30% - 700万円

=860万円

◆アパート(土地・建物)の相続税◆

土地評価額=(5,000万円 × 80%)×(100% - 60% × 30%)

= 3,280万円

建物評価額=(5,000万円 × 50%)×(100%-30%)

= 1,750万円

アパート評価額=3,280万円+1,750万円

=5,030万円

相続税={5,030万円―(3,000万円+600万円×3人)×10%

= 23万円

相続税の結果は、

・現金1億円の場合 :860万円

・アパートを購入した場合: 23万円

となり、837万円(97%)の減税となりました。

2.アパート経営における相続税対策:小規模宅地等の特例(※2)

小規模宅地等の特例について解説します。

2-1.小規模宅地等

「小規模宅地等」は、個人が相続または遺贈により取得した財産のうち、相続開始直前において被相続人等の事業用や居住用に供されていた宅地のうち、一定の選択をしたもので限度面積までの部分をいいます。

2-2.小規模宅地等の特例

2-3.減額される割合

「小規模宅地等」について、相続税の課税価格に算入すべき価額の計算上、下表に掲げる区分ごとに一定の割合を減額します。

(出所:国土庁)

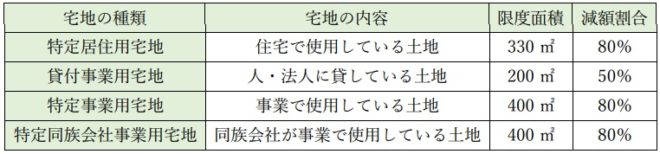

上表を簡略化しますと下表になります。

小規模宅地等の特例は、土地だけに適用されます。

【事例2】

ある男性が、住宅

・土地相続税評価額:1億円

・土地面積:400㎡

を所有しています。

妻と2人の子供(法定相続人:3人)に遺産相続します。

・「小規模宅地等の特例」を使わない場合

・「小規模宅地等の特例」を使う場合

の相続税をシミュレーションしてみます。

◆「小規模宅地等の特例」を使わない場合◆

基礎控除額=3000万円+3人 × 600万円=4,800万円

相続税=(1億円-4,800万円)× 30%-700万円=860万円

◆「小規模宅地等の特例」を使う場合◆

特定居住用宅地に該当しますので、土地400㎡のうち、330㎡が80%減額されます。

減額は、

評価減額費=1億円×330㎡/400㎡×80%

=6,600万円

相続税評価額=1億円―6,600万円

=3,400万円<4,800万円

相続税評価額:3,400万円が基礎控除額:4,800万円よりも小さくなるので、相続税はかかりません。

自宅を相続した場合、「小規模宅地等の特例」を使うと大きな減税となります。

他にも

・アパート経営をしている土地

・商売をしている土地

にも適用されます。

適用条件を確認した上での活用をお勧めします。

3.アパート経営における相続税対策への税理士スタンス

アパート経営の目的の一つが相続税対策ならば、相続税務の実績豊富な税理士事務所に依頼しませんと、本末転倒になります。

筆者は、数多くの顧客の

・アパート経営

・マンション経営

・区分マンション経営

・戸建て賃貸経営

のコンサルティングを行ってきました。

その際、顧客が利用している税理士事務所とも数多くの付き合いをさせていただきました。

意外と相続税などの資産税に強い税理士事務所は、少ないのが実情です。

相続税に関して、税理士資格を保有しない筆者が、税理士に対してレクチャーをしなければならない税理士事務所もありました。

所得税に対しては詳しいのですが、資産税に対しては弱い税理士が大半です。

3-1.税理士により相続税額や税務代理報酬に違いが?

相続税に関して、税理士事務所に依頼する際の報酬限度額を定めた「税理士報酬規程」が2002年3月に廃止されました。

現在は、税理士事務所が相続税務代理報酬を自由に定めることができます。

しかし、税理士事務所の中には、旧「税理士報酬規程」により相続税務代理報酬を定めているところが比較的多くあります。

そこで、税理士事務所による相続税代理報酬の目安を把握するために、旧「税理士報酬規程」の内容を解説します。

3-2.相続税の旧「税理士報酬規程」

税理士報酬の限度額は、下記の6つの項目の合計額になります。

- 税務代理の基本報酬

- 税務代理の加算報酬1

(遺産総額に応じた加算) - 税務代理の加算報酬2

(相続人の数に応じた加算) - 税務代理の加算報酬3

(財産の評価等の事務が著しく複雑な場合における加算) - 税務代理の加算報酬4

(物納又は延納の申請に係る加算) - 税務書類の作成報酬

それぞれについて解説します。

3-2-1.税務代理の基本報酬

基本報酬は、10万円です。

3-2-2.税務代理の加算報酬1(遺産総額に応じた加算)

加算報酬1は、遺産総額により決まります。

3-2-3.税務代理の加算報酬2(相続人の数に応じた加算)

相続人が1人増えるごとに、「加算報酬1」の10%を加算します。

ただし、相続放棄をした人は、相続人の数には加えません。

- 相続人が2人の場合:加算報酬1の10%加算

- 相続人が3人の場合:加算報酬1の20%加算

- 相続人が4人の場合:加算報酬1の30%加算

されます。

3-2-4.税務代理の加算報酬3(財産の評価等の事務が著しく複雑な場合における加算)

相続税評価などの事務が、著しく複雑な場合、「加算報酬1+加算報酬2」の最大100%を加算します。

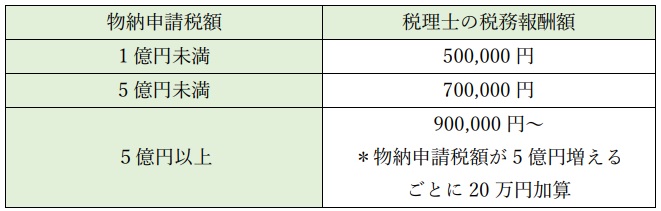

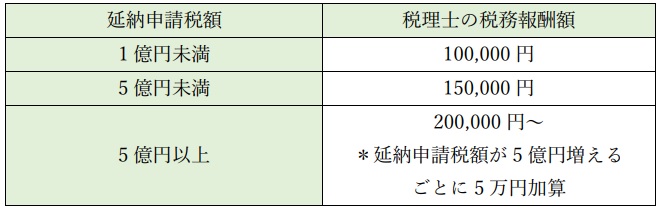

3-2-5.税務代理の加算報酬4(物納もしくは延納の申請に係る加算)

◆物納申請◆

物納申請をする場合、物納申請税額に対して税務代理報酬額が下表の通り発生します。

物納申請業務が著しく複雑な場合、上表による報酬額の30%を限度として加算することができます。

◆延納申請◆

延納申請する場合、延納申請税額に対して、税務代理報酬額が下表の通り発生します。

3-2-6.税務書類の作成報酬

税務書類作成費用として、上記の税務代理報酬額「基本報酬+加算報酬1+加算報酬2+加算報酬3+加算報酬4」の50%相当額を加算します。

【事例3】

・遺産総額:金融資産1億円

・法定相続人の数:3人

・著しく複雑な事情:あり

・物納又は延納の申請:なし

の場合の相続税務代理報酬を試算してみます。

| 税務項目 | 税務報酬額 (金融資産 :1億円) | 税務報酬額 (アパート :5,030万円) |

| 基本報酬 | 100,000円 | 100,000円 |

| 加算報酬1 | 850,000円 | 350,000円 |

| 加算報酬2 | 170,000円 (加算報酬1 の20%) | 70,000円 (加算報酬1 の20%) |

| 加算報酬3 | 1,020,000円 (850,000円 +170,000円) | 420,000円 (350,000円 +70,000円) |

| 加算報酬4 | 0円 | 0円 |

| 税務書類の 作成報酬 | 1,070,000円 ((100,000円 +850,000円 +170,000 +1,020,000円) ×50%) | 470,000円 ((100,000円 +350,000円 +70,000円 +420,000円) ×50%) |

| 合 計 | 3,210,000円 | 1,410,000円 |

【事例3】(相続税対策をしない場合)の税理士に支払う相続税税務代理報酬は、3,210,000円になります。

3-3.相続税対策への税理士スタンス

相続税対策前・相続税対策後それぞれの場合の相続税額・税理士報酬額を比較してみます。

それらを鑑みた上で、相続税対策への税理士スタンスを解説します。

3-3-1.相続税対策前

【事例1】の計算結果により、金融資産1億円に対しての相続税評価は、100%評価となりますので、1億円となります。

それに対する相続税額は、860万円でした。

【事例3】の計算結果によりますと、金融資産1億円に対しての税理士税務報酬額は、321万円でした。

相続税額と税理士報酬額との和は、1,181万円となります。

860万円+321万円=1,181万円

3-3-2.相続税対策後(アパート経営)

【事例1】の計算結果によりますと、アパート経営に対して1億円を投資した場合、その土地・建物の相続税評価額は、5,030万円となります。

それに対する相続税額は、23万円でした。

【事例3】において、土地・建物の相続税評価額:5,030万円に対する税理士報酬額を算出しますと、141万円となります。

相続税額と税理士報酬額との和は、164万円となります。

23万円+141万円=164万円

3-3-3.相続税対策前と対策後の比較

上記「3-3-1」~「3-3-2」をまとめますと下表の通りです。

| 相続税 対策前 | 相続税 対策後 | 差 額 | |

| 相続税額 | 860万円 | 23万円 | 837万円 |

| 税理士 報酬額 | 321万円 | 141万円 | 180万円 |

| 合計額 | 1,181万円 | 164万円 | 1,017万円 |

3-3-4.税理士スタンス

上表より、金融資産1億円を所有している場合、相続税対策前と対策後とでは、相続税額と税理士報酬額との和が1,000万円以上の差額を生じることがわかります。

上記の事例でいえば、税理士報酬額が、相続税対策後には、44%まで減少します。

ただし、税理士は決して本音は言わず、表面上のアドバイスしか言いません。

例えば、

「アパート経営の収支が想定通りに推移するのか?疑問である。」

などです。

確かにその通りの場合もあります。

しかし、相続税を低く抑える代案を何も出せないのが実情です。

もしくは、出したくないのが本音です。

税理士報酬額を自ら減少させる案を出したくないからです。

4.まとめ

以上、

- アパート経営が相続税対策になる理由

- 小規模宅地等の特例

- 相続税対策への税理士のスタンス

について解説しました。

特に金融資産を多く所有されている資産家の方は、将来の相続を見据えた対策が重要になります。

下記にて紹介する税理士などを、参考にしていただけますと幸いです。

5.お役立ち情報案内

アパート経営に関するお役立ち情報を案内します。

ご活用ください。

5-1.税理士紹介ネットワーク:サービス利用は無料

良心的な税理士を探しておられるのなら、無料で利用できる「税理士紹介ネットワーク」をお勧めいたします。

◆サービス概要◆

- サービスの利用は無料です。

成約しても、弊社への支払いは発生しません。

(発生する支払いは税理士と契約した後に、その税理士に報酬を支払うだけです。) - 日本全国で税理士の紹介が可能で、過疎地域や離島などに関しては、 オンライン会議・電話・メール・郵送等で応対可能な税理士ともタッグを組んでいます。

- 経験値豊富なスタッフがヒアリング応対しますので、無理に営業しません。

創業以来、弊社サービス利用におけるクレーム発生は、1件もありません。 - 紹介希望者様が税理士と正式契約に至った際は、利用者様に「成約祝い金」の贈呈を行っています。

![]()

5-2.初めての方でも確定申告がラクラク完了【マネーフォワード クラウド確定申告】

◆サービス概要◆

- 確定申告を自動化により簡単・ラクにするサービスです!

- 銀行やクレジットカードと連携すれば、ソフトが明細データを自動取得し仕訳が自動提案されます。

- 確定申告の面倒な作業が自動化!会計知識がない方でも簡単に確定申告をすることができます。

![]()

5-3.【タウンライフ土地活用(アパート経営特集)】無料でプラン作成

◆サービス概要◆

アパート建築、マンション建築、駐車場経営など、各不動産会社の

「土地活用プラン」

「費用・見積り」

「建築後のアフターサービス」

を受け取ることができます。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

5-4.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国1,000社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

なお、「タウンライフ家づくり」については、下記の記事をご覧ください。

6.参考・引用WEBサイト

※1 「No.4155 相続税の税率」 国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

※2 「No.4124 相続した事業の用や居住の用の宅地等の

価額の特例(小規模宅地等の特例)」国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

※3 「相続税申告の税理士報酬の相場・旧報酬規程と料金表の見方」

遺産相続ガイド

7.関連記事

コメント