駐車場などの更地にアパートやマンションを建築しますと、

・固定資産税

・都市計画税

の大幅な軽減措置があります。

しかし、新たにアパート・マンションを建築した場合、

「建物の固定資産税・都市計画税が加算されて、合計の税額が上がるのでは?」

と、心配されている方はいませんか?

実は、低層アパートの場合、

となることが、大半となります。

これについては、【事例3】で解説します。

この記事では、

- アパート経営による固定資産税の軽減措置

- アパート経営による都市計画税の軽減措置

- アパート経営前後の固定資産税・都市計画税の比較

- アパート経営における空家の固定資産税・都市計画税の改正

について解説します。

1.アパート経営による固定資産税の軽減措置

アパート経営を行う土地にかかる固定資産税は、更地・駐車場と比較して、

住宅1戸当たり200㎡まで、1/6

となり、大幅な減税となります。

その仕組みを解説します。

1-1.固定資産税とは?

固定資産評価額を課税標準として計算された税額を、その固定資産が所在する市区町村に納めます。

計算式は、

となります。

税率は、全国一律ではなく、1.4%~2.1%の範囲で各市区町村が条例で設定します。

また、固定資産税評価額は、3年毎に見直しをします。

1-2.固定資産税評価額

固定資産税評価額は、土地や建物などの評価方法を定めた「固定資産税評価基準」に基づき、各市町村が個別に決める評価額です。

1-3.固定資産税評価額の目安

土地の場合、地価公示価格の約70%が固定資産税評価額の目安とされています。

・市街地、村落

・面積、形状

・道路と土地の接し具合

によって、評価額が異なります。

建物の場合、新築工事金額の約30~50%が目安とされています。

建物規模・構造、築年数によって評価額が異なります。

固定資産税評価額は、各市町村にて調査可能です。

毎年変わることもありますので確認が必要です。

概略を知りたい場合には、「全国地価マップ」(※1)というサイトにて、固定資産税路線価マップが掲載されています。

それを参考にして固定資産税評価額を知ることができます。

1-4.固定資産税の軽減

土地に住宅が建ちますと、住宅用地となり、固定資産税が軽減されます。

また、新築された住宅が一定条件を満たしますと、新築後一定期間(3年~7年間)、家屋の固定資産税が軽減されます。

1-4-1.住宅用地の固定資産税の軽減

住宅用地の固定資産税は、アパート・マンションなどの住宅が建ちますと、

1戸当たり200㎡まで固定資産税が更地の場合の6分の1

になります。

1戸当たり200㎡を超える部分に対して、固定資産税は更地の場合の3分の1になります。

| 区 分 | 住宅用地特例率 |

| 小規模住宅用地 (戸数×200㎡まで) | 1/6 |

| 一般住宅用地 | 1/3 |

固定資産税が軽減

相続税評価の「小規模宅地等の特例」と固定資産税評価の「小規模住宅用地」と混同しやすいので、注意が必要です。

「小規模宅地等の特例」については、下記の記事をご覧ください。

【事例1】

1,000㎡の土地に4戸のアパートを建てた場合、固定資産税は、

・土地800㎡までが6分の1

・残地200㎡は3分の1

になります。

200㎡ ×4戸 =800㎡:固定資産税評価額は1/6

1,000㎡-800㎡= 200㎡:固定資産税評価額は1/3

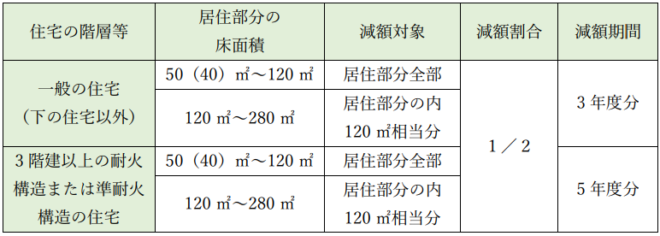

1-4-2.住宅家屋の固定資産税の軽減(※2)

新築された住宅が一定条件を満たしますと、新築後一定期間、家屋の固定資産税が軽減されます。

◆条件◆

- 2024年(令和6年3月31日)までに新築された住宅であること

- 家屋床面積の1/2以上が、居住用であること

- 居住用の床面積が、以下の条件を満たすこと

・自己の居住用の場合:50㎡以上~280㎡以下

・貸家の場合 :40㎡以上~280㎡以下

◆減額される税額◆

家屋の固定資産税額の1/2を減額(ただし1戸あたり120㎡が限度)

<減額される期間>

- 一般住宅の場合 :3年間

(3階建以上の耐火・準耐火建築物は5年間) - 長期優良住宅の場合:5年間

(3階建以上の耐火・準耐火建築物は7年間)

上記の一般住宅の場合の条件をまとめますと、下表の通りです。

固定資産税の減額措置(※2)

【事例2】

令和元年にアパートを新築した場合、建物の固定資産税をシミュレーションします。

条件は下記の通りです。

・ファミリータイプ2LDK:65㎡

・木造2階建て:4戸

・アパート家屋の課税標準額:2,000万円

アパートの設定条件は、固定資産税の軽減措置の条件を全て満たしますので、

2,000万円×1.4%×1/2=14万円

新築してから3年間の固定資産税は、14万円となります。

4年目以降は、軽減措置が無くなり、28万円となります。

2.アパート経営による都市計画税の軽減措置

アパート経営を行う土地にかかる都市計画税は、更地・駐車場と比較して、住宅1戸当たり200㎡まで、1/3となり、大幅な減税となります。

その仕組みを解説します。

2-1.都市計画税とは?

市街化区域外の土地、建物や償却資産には課税されません。

計算式は、

となります。

税率は、全国一律ではなく、0.3%を上限として各市区町村が条例で設定します。

2-2.都市計画税の評価額

都市計画税の評価額は、固定資産税評価額を用います。

2-3.都市計画税の軽減

土地に住宅が建ちますと、住宅用地となり、都市計画税が軽減されます。

2-3-1.住宅用地の都市計画税の軽減

住宅用地の都市計画税は、アパート・マンションなどの住宅が建ちますと、

1戸当たり200㎡まで都市計画税が、更地の場合の3分の1

になります。

1戸当たり200㎡を超える部分に対して、都市計画税は、更地の場合の3分の2

になります。

| 区 分 | 住宅用地特例率 |

| 小規模住宅用地 (戸数×200㎡まで) | 1/3 |

| 一般住宅用地 | 2/3 |

2-3-2.住宅家屋の都市計画税の軽減

住宅家屋の都市計画税の軽減措置はありません。

3.アパート建築前後の固定資産税・都市計画税の比較

(ファミリータイプ)

アパート建築を行う前と、行った後の固定資産税・都市計画税の違いをシミュレーションしてみます。

【事例2】のケースを基にします。

【事例3】

令和4年にアパートを新築した場合の建物の固定資産税・都市計画税をシミュレーションします。

条件は下記の通りです。

・土地面積:800㎡(更地)

・固定資産税路線価:10万円/㎡

・ファミリータイプ2LDK:65㎡

・木造2階建て:4戸

・アパート家屋の課税標準額:2,000万円

(出所:全国地価マップ)

3-1.アパート建築前の土地の固定資産税・都市計画税

先ずは、アパート建築を行う前の土地の固定資産税・都市計画税を算出します。

土地の固定資産税評価額は、

【事例3:アパート建築前】

固定資産税評価額=800㎡×10万円/㎡=8,000万円

固定資産税=8,000万円×1.4%=112万円

都市計画税=8,000万円×0.3%= 24万円

固定資産税+都市計画税= 134万円

となります。

3-2.アパート建築後の土地・建物の固定資産税・都市計画税

アパート建築を行った後の土地・建物の固定資産税・都市計画税を算出します。

3-2-1.土地の固定資産税・都市計画税

土地の固定資産税は、軽減措置の条件を満足しますので、上記の固定資産税の1/6になります。

【事例3:アパート建築後:土地】

固定資産税=112万円×1/6=18.7万円

都市計画税=24万円×1/3=8万円

固定資産税+都市計画税= 26.7万円

3-2-2.建物の固定資産税・都市計画税

建物の固定資産税は、軽減措置の条件を満足しますので、

【事例3:アパート建築後:建物

固定資産税=2,000万円×1.4%×1/2= 14万円

都市計画税=2,000万円×0.3%=6万円

固定資産税+都市計画税= 20万円

3-2-3.土地・建物の固定資産税・都市計画税

土地と建物の固定資産税を合計しますと、

【事例3:アパート建築後:土地+建物】

固定資産税+都市計画税=26.7万円+20万円

=46.7万円

3-3.アパート建築前後の土地・建物の固定資産税・都市計画税の比較

【事例3:アパート建築前後の土地+建物

アパート建築前の固定資産税・都市計画税:134万円

アパート建築後の固定資産税・都市計画税:46.7万円

となり、この差は、87.3万円となります。

アパート建築後3年間は、毎年87.3万円の差額が発生します。

4年目以降は、建物の軽減措置が無くなりますので、73.3万円の差額となります。

この状態が長期間に及びますと、かなりの差額が生じます。

アパートの住戸数を6戸、8戸と増加して建物の固定資産税・都市計画税が増加しても、アパート経営後の固定資産税・都市計画税の方がアパート経営前(更地状態)よりも低く抑えられます。

土地の固定資産税路線価の高い地域ほど、アパート・マンションを建築した方が有利となります。

ただし、目安としては、建物の容積率が約100%までは上記関係が成立しますが、建物の容積率が100%を超えますと、逆転する場合があります。

4.アパート経営における空家の固定資産税・都市計画税の改正

2015年度(平成27年度)から特定空き家(*)の敷地となる土地は、固定資産税・都市計画税の軽減措置の対象外となりました。

*特定空き家は、下記の状態を満たす住宅を指します。

- 倒壊等、著しく保安上、危険となる恐れのある状態

- 著しく衛生上、有害となる恐れのある状態

- 適切な管理が行なわれていないことにより、著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために、放置することが不適切である状態

なお、特定空き家につきましては、下記の記事をご覧ください。

5.まとめ

以上、

- アパート経営による固定資産税の軽減措置

- アパート経営による都市計画税の軽減措置

- アパート経営前後の固定資産税・都市計画税の比較

- アパート経営における空家の固定資産税・都市計画税の改正

について解説しました。

固定資産税・都市計画税の軽減は、アパート経営の目的にはなりません。

あくまでも結果として付随してくるものです。

ただし、毎年発生する必要経費となりますので、固定資産税・都市計画税の軽減を侮ることはできません。

敷地面積によっては、毎年、数十万円から数百万円の必要経費削減を行うことができます。

事前にシミュレーションを行うことが重要です。

6.お役立ち情報案内

アパート経営に関するお役立ち情報を案内します。

ご活用ください。

6-1.初めての方でも確定申告がラクラク完了【マネーフォワード クラウド確定申告】

◆サービス概要◆

- 確定申告を自動化により簡単・ラクにするサービスです!

- 銀行やクレジットカードと連携すれば、ソフトが明細データを自動取得し仕訳が自動提案されます。

- 確定申告の面倒な作業が自動化!会計知識がない方でも簡単に確定申告をすることができます。

![]()

6-2.【タウンライフ土地活用(アパート経営特集)】無料でプラン作成

◆サービス概要◆

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

6-3.【不動産投資ローン】の借入可能額・借り換えオンラインサービスのINVASE

◆INVASE(インベース)の特徴◆

【借り換え】

- 平均450万円金利削減の実績

- 面倒な見直し手続きをプロが完全代行

- 費用は成功報酬制。金利削減額の10%(税別)のみ

- 金利削減目安や返済プランを無料相談可能

【新規に始められる方】

- 物件を決める前に借入可能額がわかる

- 借入可能額とユーザー意向に沿った厳選した不動産会社から提案を受けられる

- 借入可能額がわかるので自分のおえるリスクがわかって堅実に投資を始められる

![]()

7.参考・引用Webサイト

※1 「全国地価マップ」 一般財団法人 資産評価システム研究センター

https://www.chikamap.jp/chikamap/Portal

※2 「新築住宅に対する減額措置」 神戸市

https://www.city.kobe.lg.jp/a03858/kurashi/tax/kotei/sansyo4/sinkei.html

8.関連記事

コメント