アパート経営において、

「収益が黒字でも、税務上の不動産所得を赤字にできるだろうか?」

「給与所得から不動産所得の赤字分を差し引き、所得税を減税できるだろうか?」

と、お悩みの方はいませんか?

実は、できます。

この記事では、

- アパート経営による所得税・住民税対策:損益通算

- アパート経営におけるデッドクロス

- 給与所得:所得税・住民税の計算方法

- アパート経営における損益通算の所得税・住民税に対する効果

について解説します。

1.アパート経営による所得税・住民税対策:損益通算

家賃などを含めた不動産(アパート経営)総収入から不動産経営に関わる経費や減価償却費を差し引いたものです。

この不動産所得が、所得税の対象になります。

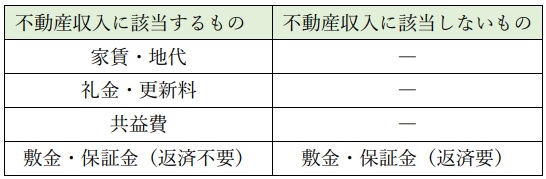

1-1.不動産(アパート経営)収入

不動産収入は、アパート経営の売上です。

家賃・地代・礼金・更新料・共益費・敷金・保証金(返済不要)などが挙げられます。

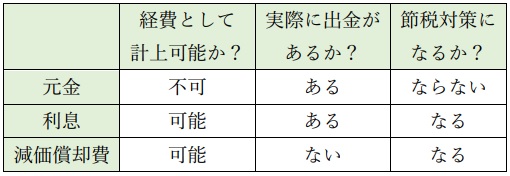

1-2.経費

経費にも、該当するものとしないものがあります。

借入金の利息は、経費になりますが、元金は経費になりません。

元金の代わりに減価償却費が経費として計上出来ます。

1-3.不動産所得が税務上、赤字になる仕組み

ローン返済(元利均等方式)初期は、返済額の中に占める利息の割合が高く、元金の占める割合は低くなります。

元金よりも減価償却費の方が高くなり、税務上赤字になる場合が多く、減税に繋がる仕組みとなります。

所得税対策にとって、実際の出費を伴わない減価償却費は、非常に重要です。

ローン返済初期:下記のようになります。

税務上、ローン返済初期は、

・キャッシュフロー(手残り額):黒字

・不動産所得(課税上の所得) :赤字

になりやすい状況となります。

1-4.損益通算により減税(※1)

したがって、所得税・住民税を減税できます。

確定申告しますと、損益通算により給与から源泉徴収された所得税の還付を受けることができます。

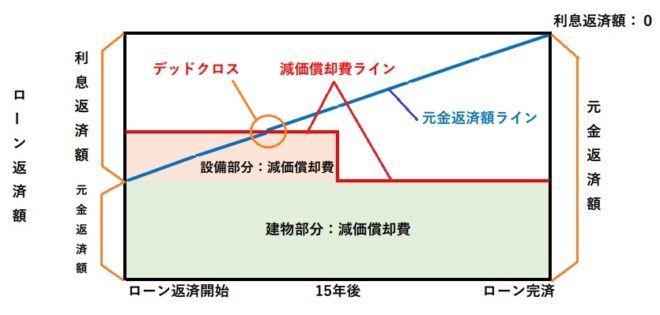

2.アパート経営におけるデッドクロス

ローン返済が進みますと、デッドクロスというリスクが待ち構えています。

その対応策も含めて解説します。

2-1.デッドクロスとは?

ローン返済初期には「減価償却費>元金」となっているため、所得税減税が出来ます。

しかし、ローン返済が進みますと、「減価償却費<元金」となります。

その転換点をデッドクロスといいます。

元金は実際に出金しますが、経費として計上できません。

デッドクロスを通過しますと、利息+減価償却費の割合が減少(経費が減少)しますので、不動産所得のプラス分が増加し、納税額は増えます。

また、設備部分の法定耐用年数は、15年のため、ローン返済開始後15年経過しますと、減価償却費は下がります。

減価償却費が下がりますと、不動産所得のプラス分が一段と上がりますので、納税額がさらに増えます。

金融機関が貸倒れリスクを避けるために、不動産担保融資を残存法定耐用年数以内に収めるのには理由があります。

減価償却費が無くなりますと、急激に納税額が増え、キャッシュフローが悪化することも理由の一つです。

2-2.デッドクロスへの対応

デッドクロスは、下記のようなアパートを取得することで起こりやすくなります。

・築年数が古いアパート

→ 減価償却期間が短い

・ローン返済比率が高いアパート

→ 元金返済額が大きい

例:フルローン、オーバーローン

*ローン返済比率=ローン返済額÷家賃収入

デッドクロスに対応するには、下記のような方法があります。

- 自己資金の割合を大きくして購入

→ ローン返済比率を小さくする。 - アパートローンの繰上げ返済

→ 減価償却期間が残っている間に返済 - 新たにアパートを購入

→ 新たな減価償却費を計上し、総減価償却費を大きくする。 - アパートを売却

→ ローン返済残額を売却費で賄う

などがあります。

なお、確定申告と減価償却の詳しい内容につきましては、下記の記事をご覧ください。

3.給与所得:所得税・住民税の計算方法

給与所得者の所得税は、下記算式で求めます。

3-1.給与所得控除(※2)

所得税計算の基となる給与所得額を算出する際、1年間の給与収入に応じて差し引かれるものです。

給与所得控除の計算方法は、年度ごとに度々更新されます。

国税庁WEBサイトの所得税:速算表での確認が必要です。

(令和2年分以降)

(出所:国税庁)※1

3-2.所得控除

所得控除は、ある一定の基準を満たす場合に各種所得の総額から控除されるもので、全部で14種類あります。

・基礎控除

・医療費控除

・雑損控除

・社会保険料控除

・寄付金控除

・年金保険料控除

・地震保険料控除

・配偶者控除

・配偶者特別控除

・扶養控除

・小規模企業共済掛金控除

・障碍者控除

・寡婦(寡夫)控除

・勤労学生控除

です。

所得控除と給与所得控除とは別物です。

会社員の場合、最終的な課税所得は給与収入から

・給与所得控除

・所得控除

を差し引いて計算されます。

3-3.所得税率・控除額

個人の場合の所得税率と控除額は、下表の通りです。(※3)

(出所:国税庁)※3

4.アパート経営における損益通算の所得税・住民税に対する効果

損益通算により、所得税・住民税に対してどの程度の効果があるのか、事例を通してシミュレーションしてみます。

4-1.事例1:給与収入の所得税・住民税

【事例1:給与収入のみの場合】

ある会社員の給与収入が700万円、所得控除額が130万円の場合、所得税、住民税は?

上記の表4より、給与所得控除額を求めますと、

給与所得控除額=700万円×10%+110万円

=180万円

給与収入から、給与所得控除額と所得控除額を差し引いて、課税所得を求めますと、

課税所得=700万円-180万円-130万円

=390万円

上記の表5より、所得税を求めますと、

所得税=390万円×20%-42.75万円

=35.25万円

住民税率は、10%なので、

住民税=390万円×10%=39万円

所得税+住民税=35.25万円+39万円

=74.25万円

4-2.事例2:給与収入と不動産収入との損益通算による所得税・住民税

【事例2:給与収入と不動産収入がある場合】

【事例1】の会社員が、アパート経営

・不動産収入:400万円

・経費550万円(減価償却費含む)

をしている場合、所得税、住民税は?

(アパート経営のキャッシュフローは黒字)

給与所得は、給与収入から給与所得控除額を差し引いて求めますと、

給与所得=700万円-180万円=520万円

不動産所得は、不動産収入から経費を差し引いて求め成すと、

不動産所得=400万円-550万円=-150万円

課税所得は、給与所得と不動産所得の和(損益通算)から所得控除を差し引いて求めますと、

課税所得=520万円+(-150万円)-130万円

=240万円

上記の表5より、所得税を求めますと、

所得税=240万円×10%-9.75万円

=14.25万円

住民税=240万円×10%=24万円

所得税+住民税=14.25万円+24万円

=38.25万円

【事例1】と【事例2】を比較しますと、損益通算により、所得税は21万円の減税、住民税は15万円の減税、両方で36万円の減税となりました。

| 【事例1】 | 【事例2】 | 差 額 | |

| 所得税 | 35.25万円 | 14.25万円 | 21万円 |

| 住民税 | 39万円 | 24万円 | 15万円 |

| 合 計 | 74.25万円 | 38.25万円 | 36万円 |

確定申告しますと、源泉徴収された所得税・住民税が還付されます。

5.まとめ

以上、

- アパート経営による所得税・住民税対策:損益通算

- アパート経営におけるデッドクロス

- 給与所得:所得税・住民税の計算方法

- アパート経営における損益通算の所得税・住民税に対する効果

について解説しました。

アパート・マンションなどの賃貸建物に対して、国税庁は住宅政策として税制優遇を布いてきました。

不動産所得や事業所得の損益通算も、その中の一つです。

アパート・マンション経営において、減価償却を上手く利用することにより、

・キャッシュフロー:黒字

・課税所得 :赤字

にすることができます。

6.お役立ち情報案内

アパート経営に関するお役立ち情報を案内します。

ご活用ください。

6-1.税理士紹介ネットワーク:サービス利用は無料

◆サービスの概要◆

- サービスの利用は無料です。

成約しても、弊社への支払いは発生しません。

(発生する支払いは税理士と契約した後に、その税理士に報酬を支払うだけです。) - 日本全国で税理士の紹介が可能です。

過疎地域や離島などに関しては、 オンライン会議・電話・メール・郵送等で応対可能な税理士ともタッグを組んでいます。 - 経験値豊富なスタッフがヒアリング応対しますので、無理に営業しません。

創業以来、弊社サービス利用におけるクレーム発生は1件もありません。

![]()

6-2.初めての方でも確定申告がラクラク完了【マネーフォワード クラウド確定申告】

◆サービス概要◆

- 確定申告を自動化により簡単・ラクにするサービスです!

- 銀行やクレジットカードと連携すれば、ソフトが明細データを自動取得し仕訳が自動提案されます。

- 確定申告の面倒な作業が自動化!会計知識がない方でも簡単に確定申告をすることができます。

![]()

6-3.【タウンライフ土地活用(アパート経営特集)】無料でプラン作成

◆サービス概要◆

アパート建築、マンション建築、駐車場経営など、各不動産会社の

「土地活用プラン」

「費用・見積り」

「建築後のアフターサービス」

を受け取ることができます。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

6-4.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ・ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

7.出所

※1 「No.2250 損益通算」 国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

※2 「No.1410 給与所得控除」 国税庁

https://www.nta.go.jp/m/taxanswer/1410.htm

※3 「No.2260 所得税の税率」 国税庁

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2013/taxanswer/shotoku/2260.htm

8.不動産関連記事

コメント