個人にかかる所得税は、所得が増えるほど税率が高くなる累進課税方式です。

一方、法人にかかる法人税は、比例課税方式です。

法人税率は、現時点(令和4年)で23.2%と一律です。

つまり、アパート経営を法人化することにより、節税できます。

アパート・マンションを個人名義で経営されている方の中で、

「法人化することにより所得がいくらになれば、節税対策上、有利になるのか?」

と、お悩みの方はいませんか?

実は、課税所得金額:800万円超が目安となります。

この記事では、

- アパート経営における所得税と法人税の比較

- アパート経営を法人化するメリット

- アパート経営を法人化するデメリット

について解説します。

家賃収入ではなく、課税所得が800万円以上になりますと、アパート経営を法人化することにより、所得税を節税することができます。

1.アパート経営における所得税と法人税の比較

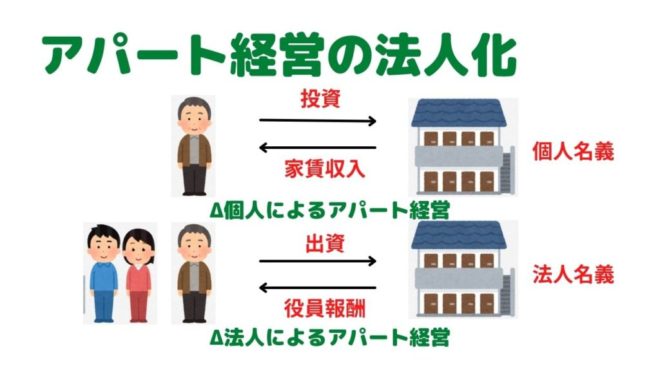

そもそもアパート経営の法人化は、

- アパート経営開始時から、アパートの名義を法人名義で運営

- 個人名義で運営してきたアパートを、法人名義に変更してアパート経営を再開

することです。

法人税の概要、法人税率、所得税率、アパート経営における法人税と所得税の比較について解説します。

1-1.法人税とは?

個人に課税されるのが所得税で、法人に課税されるのが法人税です。

所得(利益)に対して課税される仕組みは、所得税も法人税も同じです。

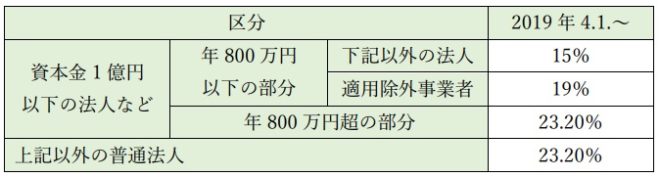

1-2.法人税率(※1)

しかし、

・国の財政

・税収の状況

・法人誘致による海外諸国との競合

により定期的に見直しがあります。

特に最近の法人税率は、引下げ傾向にあり、現時点(令和2年)で最も低い税率まで引き下がりました。

(出所:国税庁)

資本金1億円以下の中小法人の場合、

- 課税所得800万円以下の部分に対しては、法人税率は15%

- 課税所得800万円超 の部分に対しては、法人税率は23.20%

になります。

1-3.個人の場合の所得税率(※2)

個人の場合の所得税率と控除額は、下表の通りです。

(出所:国税庁)

- 課税所得695万円以上~ 900万円未満の部分に対しては、所得税率は23%

- 課税所得900万円以上~1,800万円未満の部分に対しては、所得税率は33%

になります。

1-4.アパート経営における所得税と法人税の比較

課税所得がいくらになると、法人化するメリットがあるのかを、シミュレーションしてみます。

【事例】

アパート経営の課税所得金額が、700万円、800万円、900万円、1,000万円の場合、それぞれの法人税(法人経営)、所得税(個人経営)を計算します。

1.課税所得:700万円の場合

法人税=700万円×15%=105万円

所得税=700万円×23%-63.60万円=97.4万円

法人税 > 所得税

2.課税所得:800万円の場合

法人税=800万円×15%=120万円

所得税=800万円×23%-63.60万円=120.4万円

法人税 ≦ 所得税

3.課税所得:900万円の場合

法人税=800万円×15%+100万円×23.2%=143.2万円

所得税=900万円×23%-63.60万円=143.4万円

法人税 ≦ 所得税

4.課税所得:1,000万円の場合

法人税=800万円×15%+200万円×23.2%=166.4万円

所得税=1,000万円×33%-153.60万円= 176.4万円

法人税 < 所得税

| 課税所得 | 所得税 個人名義 | 大小 関係 | 法人税 法人名義 |

| 700万円 | 97.4万円 | < | 105万円 |

| 800万円 | 120.4万円 | > | 120万円 |

| 900万円 | 143.4万円 | > | 143.2万円 |

| 1,000万円 | 176.4万円 | > | 166.4万円 |

以上より、

・課税所得が800万円を下回ると、所得税(個人経営)の方が安い

・課税所得が800万円を上回ると、法人税(法人経営)の方が安い

よって、アパート経営は、課税所得が800万円を越える時点で法人化しますと、節税になります。

2.アパート経営を法人化するメリット

2-1.メリット1:税金が減少

上記【事例】のシミュレーション結果より、課税所得が800万円を分岐点として、税金が安くなります。

アパート経営の規模拡大を図るのであれば、法人化する方が有利です。

2-2.メリット2:所得を分散

法人化しますと、役員や社員への給与を経費として計上できます。

2-3.メリット3:給与所得控除・所得控除が可能

法人化して社長自身に給与を支払うことで、

・給与所得控除分

・所得控除分

の課税所得を差し引くことができます。

個人の場合の所得税・住民税対策の詳しい内容については、下記の記事をご覧ください。

2-4.メリット4:損益通算年数が9年

所得が赤字になった場合、繰り越すことができ、翌年以降の所得や利益と相殺が可能です。

・個人の場合:3年間

・法人の場合:9年間

赤字分を繰越控除できます。

ちなみに、アパート経営において経費計上できるものを挙げますと、下表の通りです。

これは、個人の場合も法人の場合も同じです。

できるもの・できないもの

2-5.メリット5:生命保険を全額経費

個人の生命保険控除は、高額な保険料を支払っていても、年間最大12万円の控除にしかなりません。

法人の場合は制限がありません。

2-6.メリット6:退職金を経費計上

個人の場合、退職金を経費計上できません。

法人の場合には退職金を経費計上できます。

2-7.メリット7:減価償却費の計上が自由

個人の場合、減価償却費は毎年一定の金額が強制的に経費計上されます。

法人の場合、都合のいい時に好きなだけ経費計上できます。

3.アパート経営を法人化するデメリット

3-1.デメリット1:設立費用・手間が必要

法人設立にあたり、

・登記費用

・司法書士報酬

などが、約25万円~30万円必要になります。

また、法人税申告などの税理士報酬が必要になります。

アパート経営を個人で開始してから法人化する際には、個人から法人への移転費用として

・不動産取得税

・登記費用

が必要になります。

なお、所有権移転登記については、下記の記事をご覧ください。

3-2.デメリット2:赤字決済でも法人住民税を納税

法人の場合、赤字決済でも年間7.2万円の法人住民税の納税が必要です。

内訳は、

・法人市民税 :5万円

・法人都道府県民税:2.2万円

の均等割という税金です。

4.まとめ

以上、

- アパート経営における所得税と法人税の比較

- アパート経営を法人化するメリット

- アパート経営を法人化するデメリット

について解説しました。

課税所得が800万円以上になりますと、アパート経営を法人化しますと、所得税を節税できます。

アパート経営の規模拡大を図るのであれば、法人化する方が有利です。

法人税率以外でも、

・経費計上

・損益通算年数

などで、収益を抑えることができます。

5.お役立ち情報案内

アパート経営に関するお役立ち情報を案内します。

ご活用してください。

5-1.税理士紹介ネットワーク:サービス利用は無料

◆サービス概要◆

- サービスの利用は無料です。成約しても、弊社への支払いは発生しません。

(発生する支払いは税理士と契約した後に、その税理士に報酬を支払うだけです。) - 日本全国で税理士の紹介が可能で、過疎地域や離島などに関しては、 オンライン会議・電話・メール・郵送等で応対可能な税理士ともタッグを組んでいます。

- 経験値豊富なスタッフがヒアリング応対しますので、無理に営業しません。

創業以来、弊社サービス利用におけるクレーム発生は1件もありません。

![]()

5-2.初めての方でも確定申告がラクラク完了【マネーフォワード クラウド確定申告】

◆サービス概要◆

- 確定申告を自動化により簡単・ラクにするサービスです!

- 銀行やクレジットカードと連携すれば、ソフトが明細データを自動取得し仕訳が自動提案されます。

- 確定申告の面倒な作業が自動化!会計知識がない方でも簡単に確定申告をすることができます。

![]()

5-3.【タウンライフ土地活用(アパート経営特集)】無料でプラン作成

◆サービス概要◆

アパート建築、マンション建築、駐車場経営など各不動産会社の

「土地活用プラン」

「費用・見積り」

「建築後のアフターサービス」

を受け取ることができます。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

5-4.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

6.出所

※1 「No.5759 法人税の税率」 国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

※2 「No.2260 所得税の税率」 国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

7.不動産関連記事

コメント