アパート経営の際、

「どのように確定申告をすればいいのだろうか?」

「キャッシュフロー(手残り額)と課税所得とは違うの?」

とお悩みの方はいませんか?

実は、減価償却の考え方を理解できれば、確定申告は出来ます。

この記事では、

- アパート経営における確定申告

- アパート経営の確定申告における青色・白色申告

- アパート経営の確定申告における重要ポイント:減価償却

- アパート経営の確定申告における所得税の計算

について解説します。

減価償却をマスターすることにより、アパート経営の確定申告の仕組みが理解できます。

1.アパート・マンション経営における確定申告

確定申告が必要な方や、損益通算について解説します。

1-1.確定申告とは?

翌年の2月15日~3月15日の期間、税務署に確定申告書などの必要書類を提出し、税金の過不足の清算を行います。

1-2.確定申告が必要な方 ※1

確定申告が必要な方は、

・給与所得のある方

・公的年金等に係る雑所得のみの方

・退職所得のある方

などとなります。

1-2-1.給与所得のある方

- 給与収入の年間金額が2,000万円を超える方

- 給与を1社から受けていて、かつ、その給与の全てが源泉徴収の対象となり、その他各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える方

- 給与を2社以上から受けていて、かつ、その給与の全てが源泉徴収の対象となり、

・年末調整をされなかった給与収入の金額

・その他各種の所得金額(給与所得、退職所得を除く)

との合計額が20万円を超える方(*1) - 同族会社役員とその家族で、同族会社の給与収入以外に

・店舗・工場などの賃貸料

・貸付金の利子

・機械・器具の使用料

などの収入のある方

(*1)

給与所得の合計額から所得控除の合計額(雑損所得、医療費控除、寄付金控除及び基礎控除を除く)を差し引いた残額が150万円以下で、かつ、その他各種の所得金額(給与所得、退職所得を除く)の合計額が20万円以下の方は、確定申告は不要です。

1-2-2.公的年金等に係る雑所得のみの方

公的年金に関する雑所得から所得金額を差し引くと、残額のある方(*2)

(*2)

公的年金等の収入金額が400万円以下であり、かつ、公的年金等の全てが源泉徴収の対象となる方は、確定申告は不要です。

1-2-3.退職所得のある方

外国企業から退職金などを受け取った方(*3)

(*3)

源泉徴収されないものがあります。

1-2-4.それ以外の方

各種所得の合計額(譲渡所得・山林所得を含む)から所得控除を差し引いて課税所得を算出し、所得税の税率を乗じて所得税額を算出します。

所得税額から配当控除額を差し引いた残額がプラスになる方は、確定申告が必要です。

1-3.損益通算

例えば、アパート経営の不動産所得で赤字が発生した場合には、他の給与所得や事業所得の黒字と相殺することが出来ます。

損益通算出来る所得は、

・不動産所得

・給与所得

・事業所得

・山林所得

・譲渡所得

です。

2.アパート・マンション経営の確定申告における青色申告・白色申告

確定申告には、

・白色申告

・青色申告

の2種類があります。

白色申告・青色申告それぞれにメリット・デメリットがあります。

2-1.白色申告

「収支内訳書(不動産所得用)」を作成し、確定申告書に添付して税務署に提出します。

2-1-1.白色申告のメリット

事前に税務署に申告する必要がありません。

複式簿記による帳簿なども必要ありません。

白色申告は、収支内訳書の提出だけで済みます。

青色申告決算書と比べると、記入項目が少なく計算も簡単なので、書類作成の手間は少ないです。

しかし、平成25年以降は、それまで免除されていた合計所得300万円以下の場合、

・記帳

・帳簿書類の保管

が、義務化されましたので注意が必要です。

2-1-2.白色申告のデメリット

青色申告のような特別控除(所得控除)、税金を軽減する特典が適用されません。

不動産収入の多い方の中で、課税所得の多い方は、青色申告への変更を検討した方が良策といえます。

2-1-3.白色申告をした方が良い方

確定申告をする必要が無い方でも、白色申告をした方が良い場合があります。

次の4つに当てはまる方は、白色申告をした方が良策といえます。

◆申告義務の無い赤字の方◆

利益が出ている方は、

・10万円

・65万円

の特別控除が受けられる青色申告の方が、メリットは大きいです。

利益が出ていない方は、特別控除のメリットが無いので、白色申告の方が、手間が少なく済みます。

◆本業以外で源泉徴収されている方◆

サラリーマンが、副業をしている場合、その課税所得(収入金額―経費)が年間20万円を超えると、確定申告の義務が生じます。(上記1-2-1②)

副業の課税所得が、20万円以下でも、源泉徴収されている場合は、本業よりも高い税率になっている可能性があります。

手間の少ない白色申告をすることにより、払い過ぎた税金が、戻る可能性があります。

◆高額医療費を支払った方◆

手術・通院などで高額医療費・通院費を支払った方は、手間の少ない白色申告することにより、還付金が出る可能性があります。

◆年の途中で退職した方◆

例えば、

- 年の途中で退職した方

- 「退職所得の受給に関する申告書」を提出していない方

は、年末調整がされておらず、税金を払い過ぎている可能性があります。

手間の少ない白色申告することにより、還付金が出る可能性があります。

2-2.青色申告

税金面での有利な特典を受けることが出来ます。

「所得税青色申告決算書(不動産用)」を作成し、確定申告書に添付して税務署に提出します。

2-2-1.青色申告のメリット

青色申告のメリットは、主に5つあります。

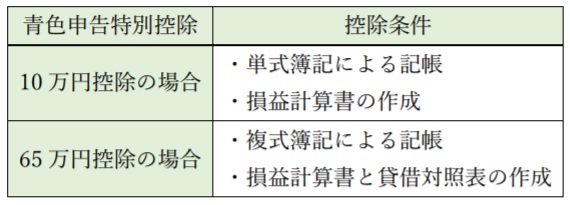

◆メリット1:青色申告特別控除◆

基礎控除の他に、

・10万円控除

・65万円控除

の2種類の特別控除があります。

アパート経営の場合、事業的規模

・10室以上の賃貸等

・貸家なら5棟以上

で行い、

・複式簿記にて記帳したもの

・貸借対照表

・損益計算書

を添付し申告期限内に提出すれば、課税所得から最高65万円が青色申告特別控除として控除されます。

事業的規模に満たない場合でも、単式簿記にて記帳したものを添付し申告期限内に提出すれば、課税所得から10万円の控除が認められます。

◆メリット2:青色事業専従者給与◆

家族を従業員としている場合、その給料を経費とすることが出来ます。

事業の専従者であり、15歳以上の生計を共にする配偶者や親族が対象となります。

ただし、専従者とした者は、

・配偶者特別控除

・扶養控除

などの適用はありません。

◆メリット3:貸倒引当金の計上◆

年末時点において、

・売掛金

・貸倒れによる損失見込額

を必要経費として計上出来ます。

◆メリット4:純損失の繰越しと繰戻し◆

課税所得で赤字になった部分を、翌年以降3年間に亘り、各年の課税所得の黒字分から損益通算出来ます。

ただし、赤字のうち、土地を取得するためにかかった借入の利息については、損益通算の対象になりません。

課税所得を抑えることで減税に繋がります。

◆メリット5:少額減価償却資産の特例◆

通常、10万円以上の減価償却資産は、耐用年数により経費化が出来ます。

しかし、青色申告であれば「少額減価償却資産の特例」を受けることが出来ます。

30万円未満の償却資産であれば、その事業年度の経費として、一括で処理することが出来る特例です。

ただし、この特例の合計限度額は年間300万円までです。

適用品目として、事業に使用する

・PC

・機械

・備品

・無形固定資産(特許権、ソフトウェアなど)

も含まれます。

中古品でも適用され、例えば30万円未満で購入した中古車も対象になります。

2-2-2.青色申告のデメリット

複式簿記による帳簿作成に手間がかかります。

また、確定申告の提出書類が多く複雑です。

2-3.青色申告と白色申告の違い

これまでの説明を踏まえ、青色申告と白色申告との違いをまとめますと、下表のようになります。

3.アパート・マンション経営の確定申告における重要ポイント:減価償却

アパート経営には、減価償却という実際に支出の無い必要経費があります。

アパート経営において、減価償却を理解することにより、様々なメリットをもたらしてくれます。

ここでは、減価償却の概要や節税効果、耐用年数、計算方法などを解説します。

3-1.減価償却とは?

税法上、取得金額が10万円以上となったものは、資産として減価償却します。

10万円未満のものは、「消耗品費」として計上します。

減価償却費として計上する方法は、3種類あります。

3-1-1.減価償却

減価償却資産の対象になるものは、経年劣化にて価値が下がる

・建物

・機械設備

・器具備品

・自動車

などです。

形状のある資産は「有形固定資産」といいます。

また、

・特許権

・商標権

・ソフトウェア

など形状の無い資産は「無形固定資産」といい、同様に減価償却の対象となります。

有形固定資産の中でも減価償却の対象にならないものは、

・土地

・骨董品

・美術品

など、経年劣化で価値が落ちない可能性があるものです。

3-1-2.一括減価償却

一括減価償却は、取得金額が、10万円以上20万円未満の資産に対して、法定耐用年数や取得日を考慮せず、使用年から3年間で償却可能です。

減価償却・少額減価償却の場合、取得した資産は、固定資産税の対象になります。

一括減価償却にした場合、固定資産税の対象にならないメリットが生じます。

3-1-3.少額減価償却資産の特例

上記「2-2-1◆メリット5:少額減価償却資産の特例」を参照

3-2.減価償却の節税効果

減価償却費は、課税所得上、必要経費として計上できますので、

・課税所得(収入金額―必要経費)の減少

・税額(所得税・住民税・事業税)の減少

が可能です。

法人の場合には、除却(資産を処分して無くすこと)時に、除却損により利益を抑えることが出来ますが、個人の場合には出来ません。

3-3.法定耐用年数 ※2

不動産の場合、減価償却の対象は、

・建物本体(躯体)

・建物設備

・器具備品

となります。

土地は、減価償却の対象になりません。

上表は、新築・新品の場合ですが、中古物件・物品の場合の減価償却の耐用年数の計算式は、下記の計算式により算出します。

中古物件・物品で法定耐用年数を超えている場合の減価償却の耐用年数の計算式は、下記の通りです。

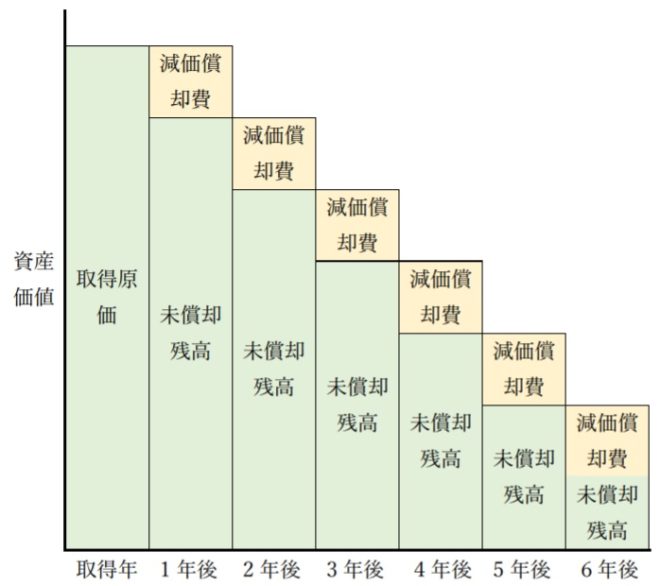

また、減価償却の概念を下図に示します。

【事例1】

中古物件の耐用年数を求めます。

築20年の木造住宅を購入した場合の耐用年数は?

木造の法定耐用年数は、22年なので、

耐用年数=(22年-20年)+20年×0.2

=2+4

=6年

築30年の木造住宅を購入した場合の耐用年数は?

法定耐用年数を超えていますので、

耐用年数=22年×0.2

=4年

となります。

短期間(数年間)で減価償却出来ますので、節税対策上、短期間に節税効果を得たいのであれば、中古物件の購入も手段の一つです。

3-4.計算方法:定額法・定立法

減価償却の主な計算方法として、「定額法」「定率法」があります。

3-4-1.定額法

アパートの建物・付属設備・構築物(アプローチ、植栽など)は、定額法で計算します。

無形固定資産(特許権など)も定額法で計算します。

3-4-2.定率法

初年度の減価償却費が最も大きく、毎年減価償却費が減少します。

2016年3月31日までにアパート・マンションを購入した場合には、

- 建物本体に対して定率法は、使用不可 → 定額法で計算

- 建物設備に対して定率法は、使用可能

でした。

しかし、2016年4月1日以降にアパート・マンションを購入した場合は、建物設備も定額法で一本化されました。

2016年3月31日までにアパート・マンションを購入した場合、定率法で計算する際には、確定申告時に届出書の提出が必要となります。

3-4-3.法人の減価償却計算方法

2012年4月1日以降に取得した減価償却資産は、「200%定率法」にて減価償却可能となりました。

つまり、定額法の2倍の償却率で計算可能となりました。

【事例2】(定率法で減価償却)

・取得原価200万円

・法定耐用年数10年

の資産を200%定率法で減価償却する場合、取得して1年後の減価償却費と未償却残高は?

減価償却費=200万円÷10年×200%

=40万円(償却率20%)

未償却残高=200万円-40万円

=160万円

この場合の償却率は、20%となり、未償却残高は160万円になります。

毎年未償却残高に20%を乗じた金額を減価償却費として計上していくことになります。

ちなみに、取得して2年後の減価償却費と未償却残高は?

減価償却費=160万円×20%

=32万円

未償却残高=160万円―32万円

= 128万円

となります。

3-4-4.個人事業主の減価償却計算方法

個人事業主の減価償却計算方法は、毎年定額を償却する「定額法」と決められています。

【事例3】(重量鉄骨造の新築アパートの場合)

重量鉄骨造のアパートを新築(建築費用:1億円)した場合、1年後の未償却残高は?

・建物本体部分:7,000万円、法定耐用年数:34年、償却率:0.030

・建物設備部分:3,000万円、法定耐用年数:15年、償却率:0.067

建物本体減価償却費=7,000万円×0.030

=210万円

建物本体未償却残高=7,000万円-210万円

=6,790万円

建物設備減価償却費=3,000万円×0.067

=201万円

建物設備未償却残高=3,000万円-201万円

=2,799万円

毎年の減価償却費 =210万円+201万円

=411万円

建物全体未償却残高=10,000万円-411万円

=9,589万円

となります。

新築後15年間は、毎年411万円が減価償却されます。

15年経過しますと、建物設備の減価償却が終了します。

16年目からは、建物本体だけの減価償却となり、毎年210万円が減価償却されます。

必要経費である減価償却費が減少する分、課税所得が増加することになりますので、所得税・住民税も増加する要因となります。

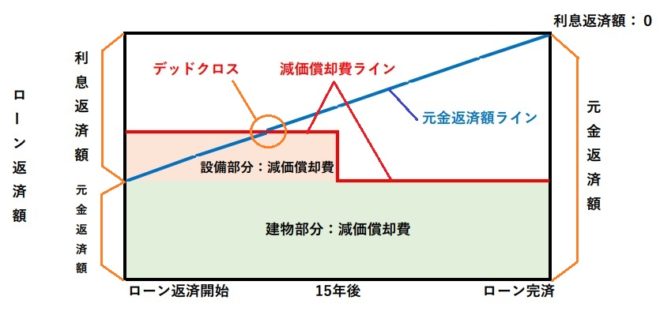

下図は、経年による減価償却費の割合の概念を現したものです。

アパート経営初期段階では、

減価償却費 > 元金返済額

となりますが、課税所得が小さくなります。

しかし、数年後には、

減価償却費 < 現金返済額

となり、課税所得が徐々に大きくなります。

その転換点をデッドクロスといいます。

なお、デッドクロスについては、下記の記事をご覧ください。

3-5.修繕費か?資本的支出か?

修繕費と資本的支出について解説します。

3-5-1.修繕費

例えば、外壁の塗替え工事において、以前と同じ品質の塗料で塗り替えた場合です。

修繕費であれば、全額当該年度に必要経費として計上可能です。

なお、外壁塗装業者紹介サイトにつきましては、下記の記事をご覧ください。

3-5-2.資本的支出

例えば、外壁工事において、

・工事前は、吹付塗装

・工事後は、タイル張り

に変更した場合です。

資本的支出であれば、減価償却によって必要経費として計上します。

なお、外壁・屋根塗装工事につきましては、下記の記事をご覧ください。

3-5-3.修繕費か?資本的支出か?の判断

支払った金額が、

・20万円未満

・3年周期の修繕

であれば、修繕費です。

次に、支払った金額が、

・60万円未満

・その資産の取得金額の約10%以下

であれば修繕費です。

これに該当しない場合は、税務署に

・修繕費か?

・資本的支出か?

を確認する必要があります。

なお、修繕工事につきましては、下記の記事をご覧ください。

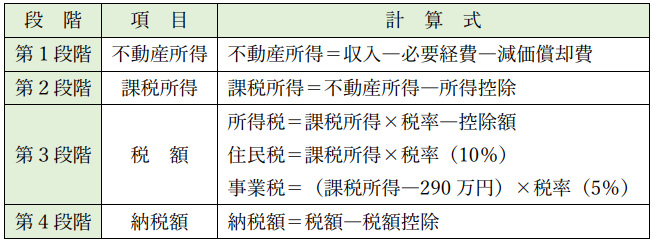

4.アパート・マンション経営の確定申告における所得税の計算

アパート経営の確定申告による所得税(住民税・事業税)の計算方法を順に解説します。

この計算方法の理解が、節税に繋がります。

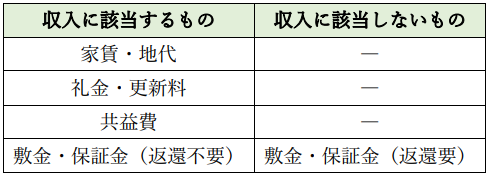

4-1.収入

収入は、アパート経営の売上です。

・家賃

・地代

・礼金

・更新料

・共益費

・敷金・保証金(返済不要)

などが挙げられます。

4-2.アパート経営の必要経費

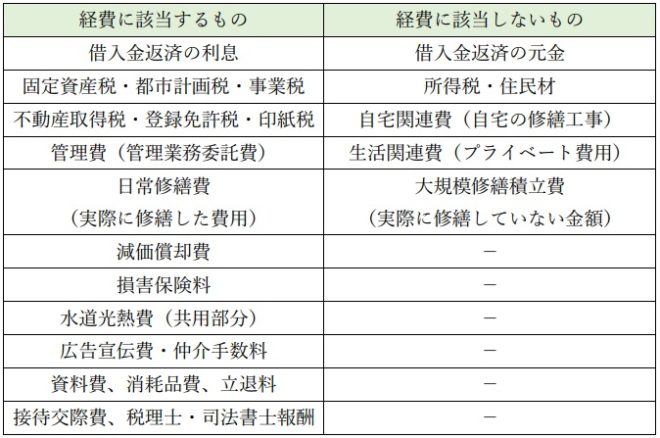

課税所得上、不動産所得を算出するにあたり、借入金返済の利息は、必要経費になります。

しかし、借入金返済の元金は、必要経費になりません。

その代わり、減価償却費が、必要経費として計上出来ます。

ローン返済初期は、

・利息

・減価償却費

が元金返済額よりも大きく、節税効果が高くなります。

4-3.アパート経営の所得税の計算手順

所得税・住民税・事業税の計算手順と計算式を下表にまとめます。

4-3-1.不動産所得

アパート経営における不動産所得は、収入から必要経費を差し引いたものです。

4-3-2.課税所得

所得が不動産所得だけの方は、不動産課税所得は不動産所得から所得控除を差し引きます。

所得控除には、

・基礎控除

・扶養控除

・社会保険料控除

・生命保険料控除

などがあります。

4-3-3.税額

アパート経営において毎年かかる税金には、

・所得税

・住民税

・事業税

があります。

それぞれの税金は、課税所得に税率を乗じたものです。

事業税は、個人事業主としてアパート経営を行う場合、課税所得が290万円を超えますと、課税されます。

事業所のある都道府県へ、290万円を超えた金額部分に対して、個人事業税を納付します。

税率は、5%です。

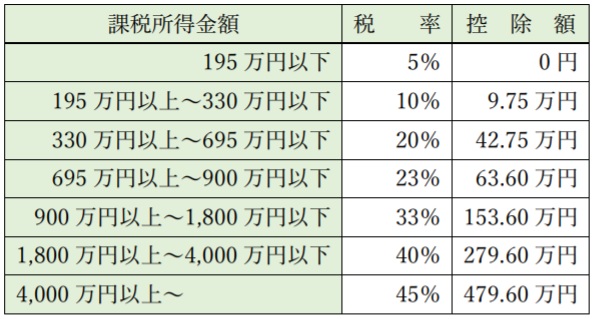

| 税金の種類 | 税 率 |

| 所得税 | 5%~45% |

| 住民税 | 10% |

| 事業税 | 5% |

【事例4】

アパート経営における課税所得が、400万円の場合、所得税、住民税、事業税は下記の通りです。

所得税=400万円×20%-42.75万円

=37.25万円

住民税=400万円×10%

=40万円

事業税=(400万円-290万円)×5%

=5.5万円

所得税率は、課税所得が大きくなれば上がります。

不動産所得以外に給与所得がある場合、不動産課税所得と給与課税所得が合算されて税率が決まります。

不動産課税所得がわずかしかなくても、給与課税所得が高額であれば、最高税率45%が不動産課税所得に対しても適用されます。

4-3-4.納税額

最後に納税額は、税額から税額控除を差し引いたものです。

税額控除には、住宅ローン控除などがあります。

マイホームの購入の際に適用されます。

5.まとめ

以上、

- アパート経営における確定申告

- アパート経営の確定申告における青色・白色申告

- アパート経営の確定申告における重要ポイント:減価償却

- アパート経営の確定申告における所得税の計算

について解説しました。

アパート経営初期段階は、

・返済利息 > 返済元金

・減価償却費 > 返済元金

となり、経費部分が大きくなりますので、

・所得税

・住民税

・事業税

に対する節税効果は大きくなります。

アパート経営開始後10年前後において

・返済利息 < 返済元金

・減価償却費 < 返済元金

となり、経費部分が小さくなり、「デッドクロス」といわれる時期を迎えます。

そうなりますと、所得税・住民税・事業税が上がり、キャッシュフロー(手残り額)は徐々に下がります。

その対策が次の段階で必要になります。

なお、アパート・マンション経営における所得税対策・デッドクロスにつきましては、下記の記事をご覧ください。

6.お役立ち情報案内

アパート経営に関するお役立ち情報を案内します。

ご活用ください。

6-1.税理士紹介ネットワーク:サービス利用は無料

◆サービス概要◆

- サービスの利用は無料です。

成約しても、弊社への支払いは発生しません。

(発生する支払いは税理士と契約した後に、その税理士に報酬を支払うだけです。) - 日本全国で税理士の紹介が可能で、過疎地域や離島などに関しては、 オンライン会議・電話・メール・郵送等で応対可能な税理士ともタッグを組んでいます。

- 経験値豊富なスタッフがヒアリング応対しますので、無理に営業しません。

創業以来、弊社サービス利用におけるクレーム発生は1件もありません。

![]()

6-2.初めての方でも確定申告がラクラク完了【マネーフォワード クラウド確定申告】

◆サービス概要◆

- 確定申告を自動化により簡単・ラクにするサービスです!

- 銀行やクレジットカードと連携すれば、ソフトが明細データを自動取得し仕訳が自動提案されます。

- 確定申告の面倒な作業が自動化!会計知識がない方でも簡単に確定申告をすることができます。

![]()

6-3.【タウンライフ土地活用(アパート経営特集)】無料でプラン作成

◆サービス概要◆

アパート建築、マンション建築、駐車場経営など、各不動産会社の

「土地活用プラン」

「費用・見積り」

「建築後のアフターサービス」

を受け取ることができます。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

6-4.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国1,000社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

7.参考・引用WEBサイト

※1 「確定申告が必要な方」 国税庁

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/01/1_06.htm

※2 「耐用年数(建物/建物付属設備)」 国税庁

※3 「No.1370 不動産収入を受け取ったとき(不動産所得)」 国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1370.htm

8.不動産関連記事

コメント