アパート経営を検討している場合、

「実際のキャッシュフロー(手残り額)がいくらになるのか?」

「本当に利益が出るのか?」

と、お悩みの方はいませんか?

実は、ローン返済率やROI(投資収益率)を検討しますと、アパート経営の目利きができるようになります。

この記事では、

- アパート経営のキャッシュフローに影響する事業資金

- アパート経営のキャッシュフローに一番影響するローン返済額

- アパート経営におけるキャッシュフローの解説

- アパート経営におけるキャッシュフローのシミュレーション

ついて解説します。

アパート経営に対する投資判断の決め手を獲得することができます。

1.アパート経営のキャッシュフローに影響する事業資金

建築費高騰により、アパートローン借入額が増加する傾向にあります。

それに伴いローン返済額が増え、アパート経営におけるキャッシュフローが悪くなっています。

1-1.アパート建築工事費

概算の建築工事費は次式で計算されます。

建築坪単価は、建物構造により違います。

下表に、住宅における建物構造別の建築坪単価を記します。(2022年統計値)

| 建築構造 | 坪単価平均値 |

| 鉄筋コンクリート造 | 87.5万円/坪 |

| 鉄骨造 | 84.1万円/坪 |

| 木造 | 56.9万円/坪 |

【事例1】

木造アパートの延床面積が、100坪の場合の建築工事費は?

建築工事費=100坪×56.8万円/坪

=5,680万円

なお、建築用途別の坪単価の詳細については。下記の記事をご覧ください。

1-2.建築設計費

建築設計主体

・建築設計事務所

・建設会社・工務店

・ハウスメーカー

により建築設計費は、違います。

概ね、建築工事費の3%前後です。

著名な建築家に依頼しますと、10%前後になります。

1-3.土地測量費

土地測量により、

・敷地形状

・敷地面積

・高低差

・前面道路の接続部・幅員

・方位

などがわかり、敷地測量図(平面図・縦断図・断面図)として、全てのデータを落とし込みます。

建築設計に必要な基本データとなります。

概算測量費は、

・敷地面積

・高低差

・前面道路・隣地と境界確定や境界明示の有無

によっても違いますが、概ね20~200万円が相場です。

1-4.アパートローン取扱手数料

アパートローン取扱手数料は、金融機関により異なります。

概ね、融資金額の2%前後です。

1-5.その他

他にも、

・ローン契約収入印紙

・移転登記登録免許税

・抵当権設定登録免許税

・司法書士報酬

などが必要です。

なお、移転登記や司法書士報酬については、下記の記事をご覧ください。

2.アパート経営のキャッシュフローに一番影響するローン返済額

キャッシュフローについて、一番影響を与える

・ローン返済率

・金利

・融資期間

・融資額

について解説します。

2-1.ローン返済率

ローン返済率は、毎月の家賃収入(満室時)に占めるアパートローン返済額の割合です。

2-1-1.ローン返済率の安全圏

ローン返済額は、一般的に、出費の中で一番大きくなる金額です。

少なくとも40%以下に抑えておきますと、アパート経営は安全圏に入ります。

ローン返済率を抑えるために、自己資金の投入による毎月のローン返済額を抑えることは、アパート経営の基本です。

| ローン返済率 | 安全度合 |

| 40%未満 | 優(安全) |

| 40%以上~50%未満 | 良(注意) |

| 50%以上~55%未満 | 可(警告) |

| 55%以上 | 不可(危険) |

2-1-2.必要経費の割合

ローン返済以外にも、必要経費として、

・管理費

・修繕積立金

・水道光熱費

・火災保険料

・固定資産税・都市計画税

などがかかります。

必要経費の割合は、家賃収入の約20%です。

マンションで4階以上になりますと、エレベーター施設が付きます。

その場合の必要経費の割合は、維持費が加算されるため、約25%となります。

また、一括借上げ方式を採用しますと、別途家賃収入の10%~20%かかります。

したがって、キャッシュフロー(手残り額)は、より少なくなります。

2-1-3.空室率

アパート経営は、決して満室状態を維持し続けることはできません。

したがって、空室率を約10%は見込みます。

空室率の計算式を挙げますと、

となります。

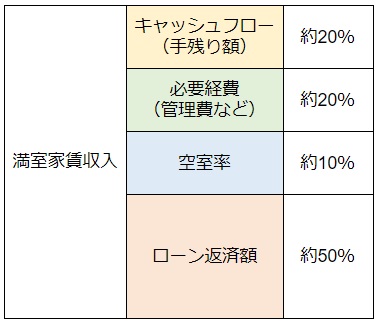

2-1-4.キャッシュフロー(手残り額)の割合

ローン返済額、必要経費、空室率を勘案したキャッシュフローの割合は、約20%です。

ローン返済率を40%未満に抑えますと、キャッシュフローの割合は、30%を超え、安全圏に入ります。

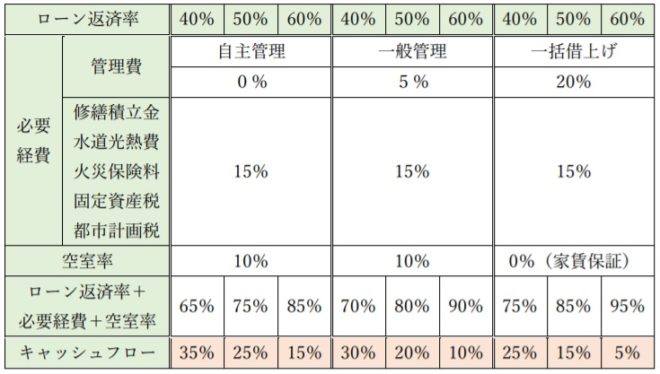

2-1-5.ローン返済率の違いによるキャッシュフローの割合

ローン返済率の違いによるキャッシュフローの割合は、下表の通りです。

この結果を見ますと、

・ローン返済率

・必要経費(特に管理費)

・空室率

を抑えることが、キャッシュフローの増加に繋がることがわかります。

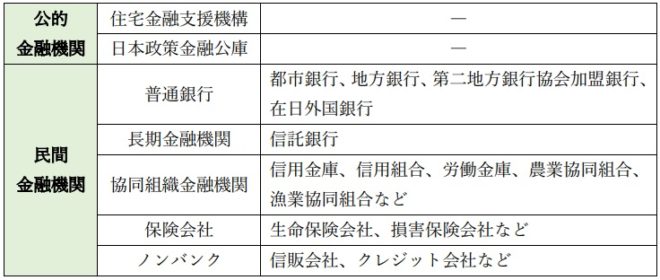

2-2.金利

ローン返済額において、最も影響を与えるのが金利です。

金融機関によって、金利は大きく異なります。

都市銀行・地方銀行は、0.5%~2.0%の範囲で融資されますが、審査は非常に厳しくなります。

信用金庫は、1.5%~3.5%の範囲で融資されます。

ノンバンクになりますと、3.0%~5.0%といった具合です。

融資審査は、

・融資申込人の属性

・所有資産(担保力)

・アパートの収益性

の3項目が対象になり、貸出金利に大きく影響します。

2-3.融資期間

金融機関の多くは、建物構造による耐用年数内で融資期間を決めます。

新築アパートの場合、融資期間の問題はありません。

しかし、中古アパート購入の場合、融資期間は築年数に影響されます。

下表は、築年数による構造別融資期間です。

築10年を過ぎるアパートは、融資期間を考慮しますと、

・鉄筋コンクリート造

・重量鉄骨造

でないと、融資期間が短くなるか、融資を受けることができません。

また、融資期間が短くなりますと、

・ローン返済額が、増加

・ローン返済率が、高値

となり、キャッシュフローが、極端に小さくなるか赤字になります。

ただし、一部の金融機関(ノンバンクなど)は、耐用年数を超えても融資しますが、金利は高くなります。

なお、ノンバンクの一つである「三井住友トラストローン&ファイナンス」の不動産投資ローンについては、下記の記事をご覧ください。

2-4.融資額

融資限度額やフルローン・オーバーローンについて解説します。

2-4-1.融資限度額

融資限度額も金融機関によって違います。

審査の厳しい都市銀行・地方銀行・信託銀行ですと、融資限度額は、アパート工事金額もしくは購入金額の60%~70%です。

残りの30%~40%は、自己資金として準備する必要があります。

査定方法は、原価法・収益還元法により工事金額を算出し、融資金額を決めます。

一方、信用金庫やノンバンクは都市銀行・地方銀行と比較して審査は緩くなります。

場合によっては、フルローン(100%融資)もあり得ます。

ただし、金利は、都市銀行・地方銀行と比較して高くなります。

初めてアパート経営をされる方であれば、信用金庫やノンバンクにも融資相談されることをお勧めします。

2-4-2.フルローン・オーバーローン

フルローンは、建物の工事費用もしくは購入費用全額に対して、100%融資するものです。

オーバーローンは、建物の工事費用もしくは購入費用全額に加え、諸経費も含めて融資(約110%)するものです。

自己資金が0%になりますが、ローン返済率が60%~70%以上と高くなり、アパート経営の安全度合いを考慮しますと、賢明とはいえません。

しかし、中古アパートの中に、稀に利回りの非常に高い物件があります。

フルローン・オーバーローンを利用しても、ローン返済比率が40%以下になる物件もあります。

その場合は、アパート経営の安全度合いも満足させます。

なお、不動産投資ローンについては、下記の記事をご覧ください。

3.アパート経営におけるキャッシュフローの解説

アパート経営における

・キャッシュフローと課税所得の違い

・収入・支出

・ キャッシュフローを改善する対策

について解説します。

3-1.アパート経営におけるキャッシュフローと課税所得の違い

キャッシュフローは、アパート経営における収入と支出の差額であり、手元の現金(預金)残高を意味します。

一方、課税所得は、所得税の課税対象となる金額です。

課税所得の算出方法は、家賃収入から

・必要経費

・ローン利息

・減価償却費

を差し引いた金額です。

課税所得から

・基礎控除

・配偶者控除

などを差し引いた金額に税率をかけて、所得税額を算出します。

ローン返済当初は、

となる場合が多いため、

・課税所得:赤字

・キャッシュフロー:プラス

になる場合があります。

3-2.アパート経営における収入

アパート経営における収入は、家賃収入です。

課税所得の場合、滞納家賃は、実際に現金が入金されないにも関わらず、課税所得上は入金処理されます。

滞納家賃という未収金はありますが、入金されていない状態になります。

家賃滞納期間が長くなるほど、入金されていないのに課税所得上の売上げが膨らみます。

逆に、課税所得として既に入金されていますので、滞納家賃を回収した場合、課税所得として計上されません。

キャッシュフローの場合、滞納家賃は、売上に算入しません。

なお、家賃滞納などの問題を起こした入居者に対する事例については、下記の記事をご覧ください。

3-3.アパート経営における支出

ローン返済額や減価償却費、必要経費について解説します。

3-3-1.ローン返済額

ローン返済額の内訳は、利息と元金です。

ローン返済において、課税所得上、利息は必要経費として認められます。

しかし、元金は必要経費として認められません。

元金は、ローン返済した分、資産として考えられ課税所得となり、所得税の対象となります。

キャッシュフローの場合、利息・元金共に支出となります。

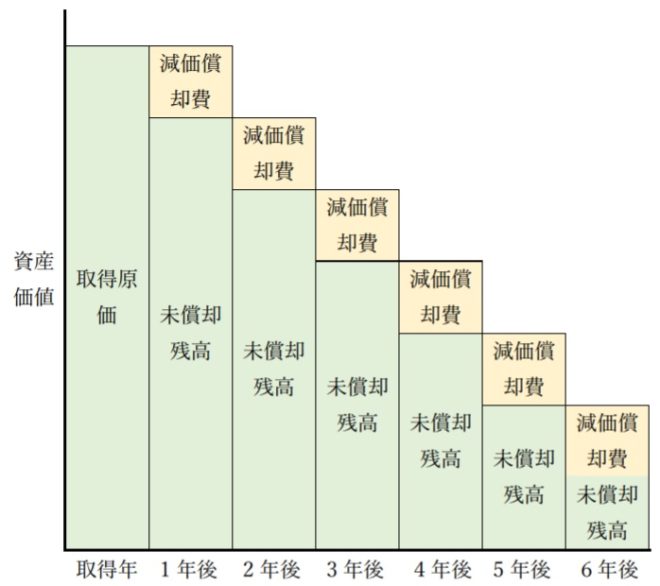

3-3-2.減価償却費

減価償却費は、課税所得上、必要経費として認められます。

キャッシュフローの場合、減価償却費を計上することはありません。

なお、減価償却費の詳しい内容につきましては、下記の記事をご覧ください。

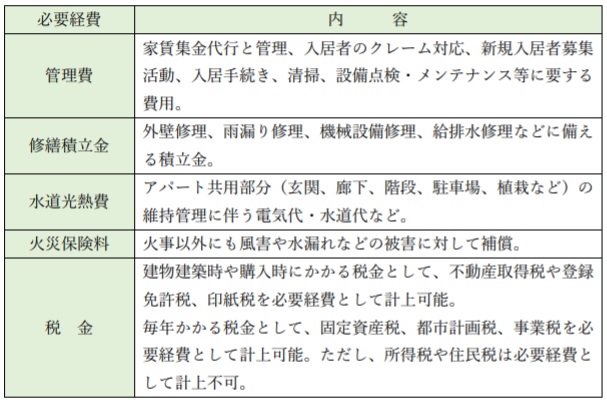

3-3-3.必要経費

必要経費には、

・管理費

・修繕積立金

・固定資産税・都市計画税

・水道光熱費

・火災保険料

などが含まれます。

それらをまとめますと、下表の通りです。

3-4.アパート経営におけるキャッシュフローを改善する対策

キャッシュフローを改善する対策として、

・繰上返済

・金利交渉

・自主管理

などがあります。

3-4-1.繰上返済

住宅ローン同様に、アパートローンも繰上げ返済が出来ます。

自己資金に余裕があれば、繰上げ返済することで、

・毎月のローン返済額の減少

・総支払利息の減少

が可能です。

【事例2】繰上返済した場合の利息の比較

アパート経営において、

・金利3%

・返済期間20年

のアパートローンを利用している場合を想定します。

自己資金に余裕が出来、3,000万円のローン残高に対して、200万円の繰上げ返済を検討をします。

一方、繰上返済せずに、そのまま銀行に預金をする場合の総受取利息と比較します。

銀行の預金金利を0.01%と仮定します。

毎月のローン返済額を比較しますと、

繰上げ返済しない場合 : 166,379円/月

繰上げ返済した場合 : 155,287円/月

20年後の利息を比較しますと、

・繰上げ返済した場合 : 総支払利息:662,060円

・銀行に預金した場合 : 総受取利息: 1,840円

となり、利息は、約360倍違ってきます。

3-4-2.金利交渉

キャッシュフローに大きな影響を与えるのが金利です。

0.1%違いますと、総返済額は、大きく違ってきます。

したがって、現行の金融機関と、金利の値下げ交渉は重要です。

アパート経営を始めて実績を積めば、金融機関と金利交渉が可能です。

ただし、金融機関も簡単には応じません。

そこで、他行の金融機関と融資の借換を根回しし、現行の金融機関よりも有利な条件を引き出します。

他行の有利な条件を、現行の金融機関に提示し、それでも金融機関が応じなければ、他行に乗り換えることも必要です。

3-4-3.自主管理

アパート管理をご自身ですることをお勧めします。

管理会社に管理委託しますと管理費用を支払う必要があります。

- 一般的な管理委託の場合:家賃収入の5%

- 一括借上げの場合 :家賃収入の10%~20%

を徴収されます。

自主管理することにより、管理費用は不要となります。

筆者自身も自主管理していますが、2週間に1度の割合で、

- 共用部分の掃除・点検(約1~2時間/棟)

- 入居者とのコミュニケーション

- スピーディーなクレーム対応

が出来れば、自主管理は可能です。

残りの管理作業の大半は、電話・メールでの連絡で可能です。

3-5.アパート経営におけるキャッシュフローの良し悪しを判断する経営指標

利回り(表面利回り・実質利回り・ROI)やCCR、DCRについて解説します。

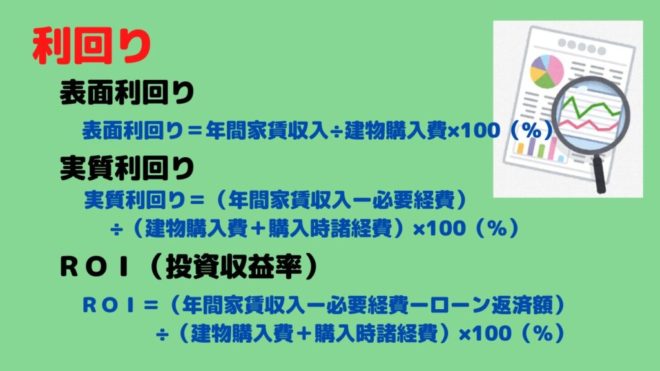

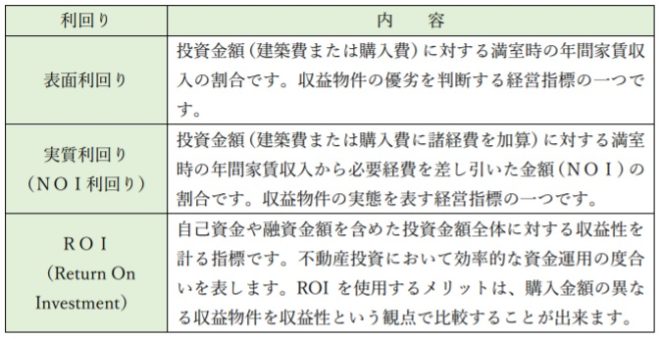

3-5-1.表面利回り・実質利回り・ROI

3種類の利回り

・表面利回り

・実質利回り

・ROI(投資収益率:Return On Investment)

について解説します。

なお、利回りについての詳しい内容につきましては、下記の記事をご覧ください。

3-5-2.CCR(Cash on Cash Return):自己資金収益率

CCRは、自己資金の投資効率を計る指標です。

自己資金+建築時(購入時)諸経費をいかに早く回収できるかを表します。

CCRの判断基準は、30%以上が目安となります。

3年余りで自己資金+建築時(購入時)諸経費を回収出来ますと、自己資金投資効率が良いと判断します。

しかし、CCRが高くなりますと、総投資額に占める自己資金の割合は、小さくなります。

【事例3】CCRの計算

アパートを購入する場合、

・自己資金+購入時諸経費:年間500万円

・キャッシュフロー :年間150万円

と想定します。

CCRは?

CCR=150÷500×100=30.0%≧30%

となりますので、自己資金収益率は、良いと判断できます。

自己資金+購入時諸経費:500万円を回収できる期間は、

回収期間=500÷150=3.3年

となり、回収期間は、短くて良いと判断できます。

3-5-3.DCR(Debt Coverage Ratio):債務回収比率

DCRは、ローン返済額に対するNOI(Net Operating Income:純収益)の割合の指標です。

投資の安全率を見ることが出来ます。

です。

DCRが、1.5以上あれば良とされ、少なくとも1.3以上が必要とされます。

DCRが、1を切れば、ローン返済額が純収益を上回り、キャッシュフローは持ち出しとなり、投資判断としては不可となります。

この指標は金融機関の融資審査の際、必ずチェックされる指標となりますので確認が必要です。

ここで、NOIとキャッシュフローの違いですが、

となります。

これが、

・実質利回り(NOI利回り)

・ROI(投資収益率)

の違いになります。

4.アパート経営におけるキャッシュフローのシミュレーション

事例により、キャッシュフローや他の経営指標を比較します。

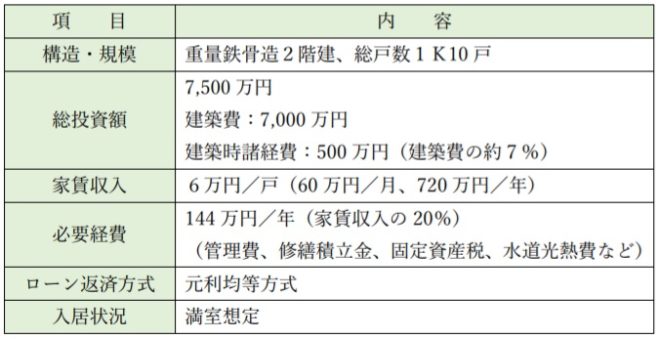

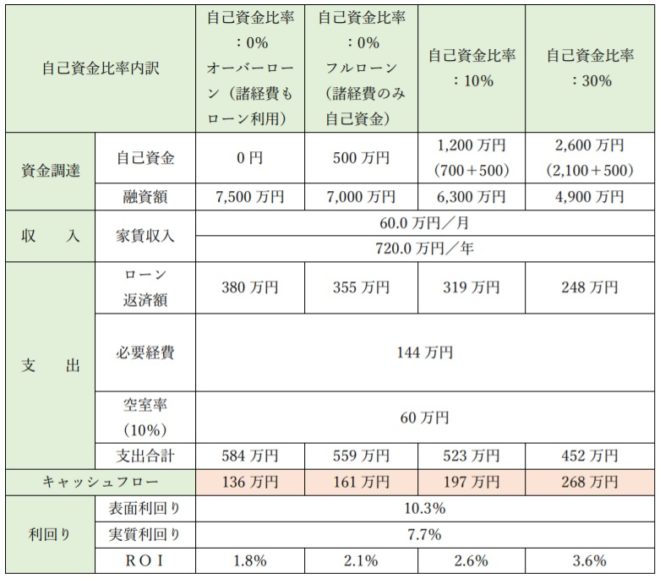

【事例4】自己資金比率の違いによるキャッシュフローの違い

下表の条件設定により、自己資金比率の違いによるキャッシュフローの違いを比較します。

ここで、

・ローン金利:3%

・ローン返済期間:30年

・管理費:家賃収入の5%

とします。

上表の前提条件によるシミュレーション結果は、下表の通りです。

<オーバーローンの場合>

ローン返済率=380万円÷720万円×100

=52.8%

<自己資金比率:30%の場合>

ローン返済率=248万円÷720万円×100

=34.4%

このシミュレーション結果より、

オーバーローン(自己資金比率0%、諸経費もローン利用)の場合、ローン返済率が50%を超え、アパート経営安全度合いは「警告領域」に入っています。

年間のキャッシュフローを見ても136万円で、空室が4戸になれば赤字となります。

一方、自己資金比率が30%の場合、ローン返比率が40%未満となり、アパート経営安全度合いは「安全領域」にあります。

年間のキャッシュフローを見ても268万円で、空室が6戸になれば、赤字となります。

ROI(投資収益率)は、

・ROI>2%

推奨は、

・ROI>3%

悪くても、

・ROI>1%

を確保するようにします。

ROI=0が損益分岐点となり、ROI<0の場合、キャッシュフローはマイナスとなります。

5.まとめ

以上、

- アパート経営のキャッシュフローに影響する事業資金

- アパート経営のキャッシュフローに一番影響するローン返済額

- アパート経営におけるキャッシュフローの解説

- アパート経営におけるキャッシュフローのシミュレーション

ついて解説しました。

キャッシュフローに一番大きな影響を与えるのが、ローン返済額であり、次いで必要経費となります。

キャッシュフローを増やすには、ローン返済額と必要経費(特に管理費)を減らすことが必要です。

そのためにも、

・ローン返済率

・ROI(投資収益率)

の検討は欠かせません。

6.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

6-1.【タウンライフ土地活用(アパート経営特集)】無料プラン作成申込

◆サービス概要◆

全国の優良企業から、あなたの土地の最適な活用方法を、一括提案できるサービスです。

◆メリット◆

- 複数社のプランや見積額を無料で一括比較できる!

- あなたの土地にピッタリの活用方法の提案が受けられる!

- 信頼できる経営事業のパートナーが見つけられる!

6-2.【不動産投資ローン】の借入可能額・借り換え無料オンラインサービスの「INVASE」

◆サービス概要◆

新規に不動産投資を始める方に、物件を決める前に借入可能額がわかる バウチャーサービスも提供しております。

◆INVASE(インベース)の特徴◆

【借り換え】

- 平均450万円金利削減の実績

- 面倒な見直し手続きをプロが完全代行

- 費用は成功報酬制。金利削減額の10%(税別)のみ

- 金利削減目安や返済プランを無料相談可能

【新規に始められる方】

- 物件を決める前に借入可能額がわかる

- 借入可能額とユーザー意向に沿った厳選した不動産会社から提案を受けられる

- 借入可能額がわかるので自分のおえるリスクがわかって堅実に投資を始められる

ヤフーグループ、マネックスグループが出資する安心できるサービス

![]()

6-3.【タウンライフリフォーム(外壁・屋根特集)】無料/申込

◆サービス概要◆

外壁・屋根に対応したリフォーム会社があなたの要望や希望に基づいて、リフォーム費用のお見積りや、リフォームのアドバイスを無料でご提案するサービスです。

◆メリット◆

- 気に入ったリフォーム会社を選べる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

6-4.国家資格を目指す方のためのオンライン資格講座【スタディング】

◆サービス概要◆

- 【時間がなくてもOK】

スマホ・PC・タブレットで学べるため、日々忙しく勉強時間の取りづらい社会人・主婦・学生などの方に向いています。

低価格で経済的負担も少ないです。 - 【見やすく分かりやすい】

授業風景を録画しただけなのではなく、映像講座として専用のフォーマットで編集された講座は、視覚的で理解しやすいと好評です。 - 【暗記力に自信がなくてもOK】

脳科学に基づき暗記を補助する便利なツールや、記憶が消えないうちに定着を促進する問題練習機能も充実しており、無理なく進めて合格できる実力がつきます。

![]()

7.不動産関連記事

コメント