近年、毎年のようにスーパー台風が、日本に襲来します。

それに伴い、

・河川沿いでの洪水被害

・海岸沿いでの高潮被害

・強風による家屋倒壊

・豪雨による土砂崩れ

などが頻発するようになりました。

その様な状況下において、

「台風被害に備えることのできる保険はどれなのか?」

「補償内容はどうなっているのか?」

と、お悩みの方はいませんか?

実は、火災保険がある程度の被害をカバーすることができます。

この記事では、

- 火災保険は台風被害でも補償が適応される

- 台風による被害が火災保険で補償されるケース

- 台風による被害で火災保険で補償されないケース

- 台風被害の場合、受け取れる保険金の種類と金額

- 火災保険の保険金を受け取る方法と流れ

について解説します。

1.火災保険は台風被害でも補償が適応される

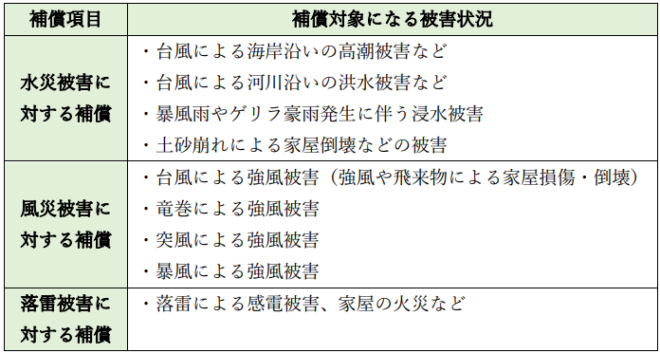

火災保険の補償項目には、水災・風災・落雷が含まれる点や補償対象である建物・家財の具体例について解説します。

1-1.火災保険には水災・風災・落雷補償有り

火災保険の補償対象は、火災による被害だけではありません。

水災・風災・落雷による被害についても補償します。

(出所:損害保険料率算出機構)※1

火災保険において台風被害に対処する場合、下表の補償を付加するとカバーできます。

水災については、

・自宅が丘の上などの高台にある場合

・マンション上階などにある場合

については外しても差し支えありません。

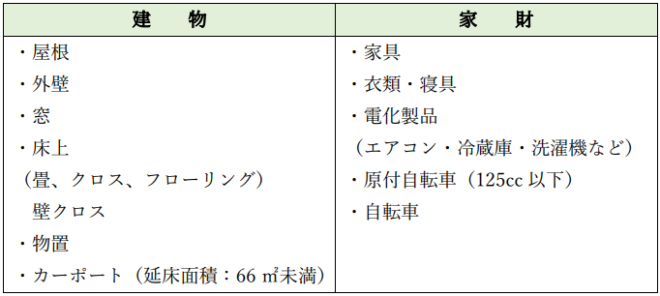

1-2.補償対象は家財と建物

台風による被害の補償対象は建物と家財になります。

具体的に補償対象となる建物の被害箇所と家財の種類の一例をまとめますと、下表の通りです。

保険対象が建物のみの場合、家財の補償を受けることはできません。

逆に、保険対象が家財のみの場合、建物の補償を受けることはできませんので注意が必要です。

![]()

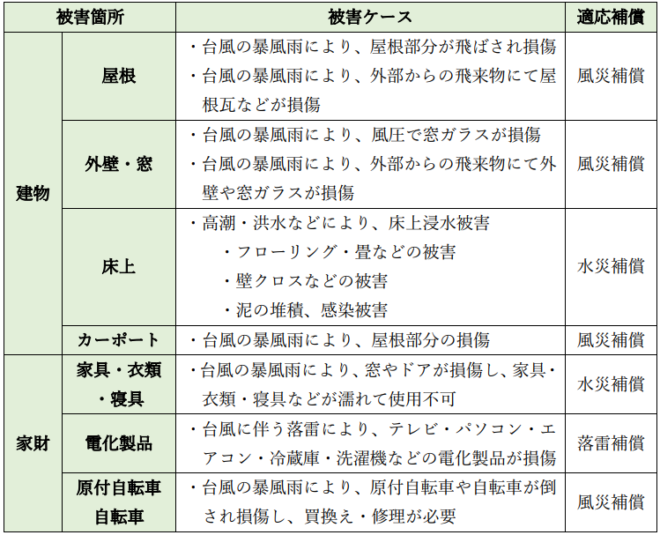

2.台風による被害が火災保険で補償されるケース

被害ケースと適応される補償や水災補償の適用要件、その他の注意点について解説します。

2-1.被害ケースと適応される補償

台風により想定される建物や家財の被害ケースと、保険のどの補償(水災・風災・落雷補償)が適応されるかを下表にまとめます。

2-2.水災補償の適用要件

火災保険の水災補償の適用を受けるためには、下記の要件を満足する必要があります。

- 建物居住部分が、地盤面から45cmを超える浸水被害を受けた場合

- 建物居住部分が、床上浸水になった場合

- 浸水被害により、建物の再調達価額に対して、30%以上の被害額が発生した場合

ただし、保険会社の中には、さらに厳しい適用要件を設定している場合もありますので、確認が必要です。

また火災保険商品によっては、基本契約に付加されていない場合もありますので、注意が必要です。

2-3.その他の注意点

その他の注意点は、下記の通りです。

- 窓の閉め忘れによる家具・衣類・寝具の損害については、補償対象外となります。

- モバイル製品(ノートパソコン・タブレット・スマホなど)は保険会社により補償対象外となることがあり、確認が必要です。

- 浸水により自家用車が水没した場合は、補償対象外となります。

自動車保険にてカバーします。

なお、水深3mになっても、ほとんど被害が生じない耐水害住宅については、下記の記事をご覧ください。

![]()

3.台風による被害で火災保険で補償されないケース

台風による被害で火災保険で補償されないケースは、

- 経年劣化による場合は適応されない

- 台風被害発生から保険金の請求まで3年以上が経過

- 火災保険金の支払い方法がフランチャイズ方式

となります。

3-1.経年劣化による場合は適応されない

火災保険は、建物・家財の老朽化や経年劣化が要因で台風による被害が発生した場合、補償対象外となります。

建物・家財の維持管理がなされていない場合、台風による水濡れなどの建物・家財被害が発生しても、老朽化・経年劣化と判断され、保険金の支払いができない可能性があります。

3-2.台風被害発生から保険金の請求まで3年以上が経過

火災保険は、建物・家財の台風被害発生から保険金の請求まで3年以上が経過している場合、補償対象外となります。

保険法により請求期限が3年と規定されているからです。

被害発生を確認できれば、保険会社に速やかに連絡を入れることが大切です。

保険会社の中には、保険法と異なる独自の請求期限を設定している会社もあります。

請求期限について、保険会社に事前に確認する必要があります。

しかし、保険加入者の中には、火災保険に加入していることを忘れている場合や知らない場合などもあります。

その場合、遅れてしまっても保険会社に問合せをすれば、保険請求を認めてもらえることもありますので、気づいた段階で連絡することが大切です。

3-3.火災保険金の支払い方法がフランチャイズ方式

例えば、被害額が20万円以上にならないと保険金がおりない方式です。

以前は、フランチャイズ方式が多かったのですが、現在の火災保険は免責方式を採用している保険が大半です。

免責方式は下記で説明します。

![]()

4.台風被害の場合、受け取れる保険金の種類と金額

台風被害あった場合、受け取れる保険金には、

・損害保険金

・臨時費用保険金

・残存物片付け費用保険金

・損害防止費用

があります。

4-1.損害保険金

火災保険は、支払い条件を満たしますと、契約された保険金額を上限として損害保険金の支払いがなされます。

損害保険金の支払額は、損害額から免責金額(*)を差し引いた残額となります。

この方式を免責方式といいますが、ディダクディブル方式やエクセス方式といわれることもあります。

4-2.臨時費用保険金

例えば、台風により自宅が家屋損壊などの被害を生じた場合、自宅に居住できないこともあります。

その期間、ホテルを利用することによる宿泊費用などの臨時費用を賄う保険金です。

臨時費用保険金は、保険商品の中には付加が任意のものもあります。

いざという時に備えて、付加の有無を確認する必要があります。

4-3.残存物片付け費用保険金

残存物片付け費用保険金の上限額は、大半の場合において、1回の被害につき損害保険金の1割です。

4-4.損害防止費用

事例として、台風に伴う落雷により自宅が火災に見舞われた場合、消火器を使用して消火活動を行った際、消火器の消火薬剤の再取得費用が補償の対象となります。

![]()

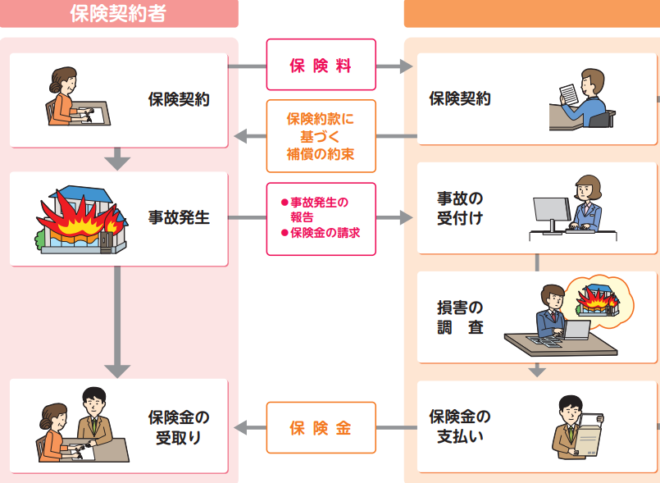

5.火災保険の保険金を受け取る方法と流れ

先ずは、保険会社へ連絡し、必要書類を提出することで保険金請求を行います。

保険会社による現地調査が行われ、要件に適合すれば、保険金がおります。

(出所:保険料率算出機構)※1

5-1.STEP1 :加入している保険会社へ連絡

台風により、建物や家財に被害が生じたことを確認できた場合、火災保険契約者は加入している保険会社へ、被害が発生した旨を連絡します。

その際、保険会社に伝えるべき内容は、下記の情報となります。

- 保険契約者名

- 保険証券に記載されている証券番号

→ 保険証券がすぐに見つからない場合や紛失している場合でも、保険金請求は可能です。 - 事故の日時・場所・被害状況

→ 被害状況については、わかる範囲で伝えます。

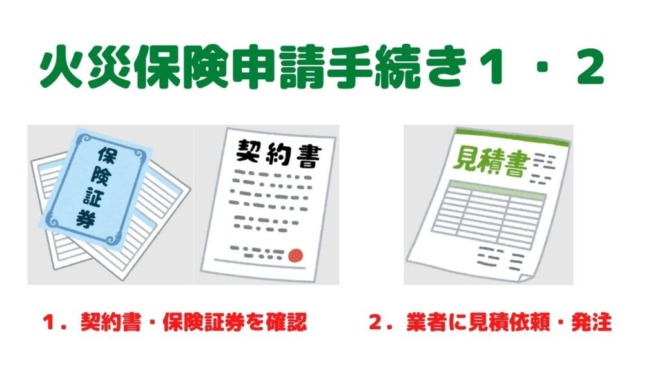

その後、保険金請求に必要となる書類などの案内が、保険会社から自宅に送られてきます。

5-2.STEP2: 保険金の受取に必要な書類を用意し提出

保険会社から送られてきた案内書類を基にして、保険金の受取に必要な書類を用意し、保険会社へ提出します。

その際、保険会社へ提出する書類は、下記の通りです。

- 保険金請求書(保険会社の書式)

→ 保険会社のWEBサイトからダウンロードできる場合もあります。 - 事故内容報告書(保険会社の書式)

→ 被害状況・程度を記載する書類です。

保険会社のWEBサイトからダウンロードできる場合もあります。 - 罹災証明書

→ 被害が発生した場所を管轄する消防署もしくは消防出張所で交付される書類です。

罹災事実や被害状況・程度を証明する書類です。 - 被害状況が分かる写真

→ 被害規模によっては、数枚~数十枚の写真を添付します。 - 修繕工事を行った会社などからの報告書

→ 修繕工事内容記録、見積書、請求書、領収書など

台風による建物の被害状況が大きい場合、上記書類に加えて、

- 印鑑証明書

- 建物登記事項証明書(建物登記簿謄本)

なども併せて提出を求められる場合もあります。

保険金請求の必要書類は、保険会社から案内された通りの書類を準備して提出することが大切です。

また、保険会社から必要書類の不備を指摘された場合、速やかに応じるようにします。

どうしても提出が遅れる書類については、理由を明確にして連絡をしますと保険会社も応じてくれます。

5-3.STEP3: 保険会社の現地調査と査定開始

保険金請求に必要な書類が保険会社に届きますと、保険会社による現地調査と査定が行われます。

現地調査においては、危険が伴わない範囲で保険会社の査定人を案内するようにします。

査定人は、保険金請求者から提出された書類・写真などを基にして被害状況を調査します。

現地調査が終了すれば、提出書類と現地調査資料を基にして、保険金支払条件に該当するか否かの査定が行われます。

5-4.STEP4: 保険金が指定の銀行口座に振込み

保険会社の査定結果が、補償対象であると認定されますと、保険金が指定の銀行口座へ振り込まれます。

ただし、建物や家財の損害程度に応じて損害保険金の金額が確定しますので、必ずしも保険金請求額と一致しない場合があります。

保険会社は、事前に保険金請求者に対して確定金額を連絡し、了解を得ることが前提となります。

確定金額に対して了解をすれば、指定銀行口座に保険金が振込まれます。

確定金額に対して不服が生じた場合、保険会社に対して異議申立てを行い、新たな書類を追加提出するなどして再査定を依頼します。

台風による被害額が保険契約額を上回っている場合でも、保険契約額を超える保険金を受け取ることはできませんので、注意が必要です。

5-5.火災保険の保険金は手続き完了から30日以内

火災保険の保険金支払いは、保険金請求手続きが完了してから30日以内と決められています。

ただし、台風の規模によっては、甚大な被害が発生して現地調査になかなか入ることが困難なこともあります。

その場合には、例外的に保険金の支払いが30日を超えることもあります。

![]()

6.まとめ

以上、

- 火災保険は台風被害でも補償が適応される

- 台風による被害が火災保険で補償されるケース

- 台風による被害で火災保険で補償されないケース

- 台風被害の場合、受け取れる保険金の種類と金額

- 火災保険の保険金を受け取る方法と流れ

について解説しました。

国土交通省によりますと、令和元年の水害被害額は全国で約2兆1,500億円となり、津波を除いた水害被害額としては、統計開始以来最大の被害額となりました。(※2)

その様な状況下、将来発生するリスクを想定して補償を手厚くする方もいますが、

・補償内容を必要以上に充実すること

・不要な特約を付加

しますと、火災保険料が高額になります。

火災保険は、過不足の無い状態でかけることが、台風に対する備えと家計を両立させる意味で大切になります。

7.お役立ち情報案内

保険に関する情報案内をします。

ご活用ください。

7-1.火災保険を比較するなら【インズウェブ火災保険一括見積もりサービス】

◆サービス概要◆

一度の入力で複数の保険会社から火災保険の見積もりを取ることができます。

複数の保険会社を比較することで、同じ価格で補償内容を充実させたり、 逆に不要な補償を無くして保険料を安くしたりできます。

また、火災保険の個人賠償責任保険で自転車事故による賠償に備えられます。

◆対象者◆

- 新築で戸建を購入された方

- 中古でマンションを購入された方

- 火災保険の見直しで保険料を削減されたい方

![]()

7-2.見積もり比較で家計を節約【火災保険一括見積もり依頼サイト】

◆サービス概要◆

- 「住宅本舗の火災保険一括見積もりサービス」はサービス開始から8周年を迎え、 利用者数5万人を突破した 比較サービスです。

- 一度の入力で【最大16社】の保険会社の中から、お客様に最適な保険のお見積りが可能になっています。

- 【たった3分】の入力をすることで、比較検討の上ぴったりな火災保険を選ぶこと ができます。

- 見積書の作成 は保険プランナーが 【親切・丁寧】な対応いたします。

- 相談しながらプランニングすることで同様の保険料で 補償内容が充実したり、不要な補償を外すことで保険料を大幅に減らすことが可能!

![]()

7-3.保険スクエアbang!火災保険の無料診断サービス

◆サービス概要◆

火災保険を見直す理由として、

「より安い保険を選びたい」

「新規で家を購入・契約する際に不動産に指定されなかったため」

というような理由が多いです。

そういった方々に診断していただきたいサービスです。

![]()

7-4.国家資格を目指す方のためのオンライン資格講座【スタディング】

◆サービス概要◆

- 【時間がなくてもOK】

スマホ・PC・タブレットで学べるため、日々忙しく勉強時間の取りづらい社会人・主婦・学生などの方に向いています。

低価格で経済的負担も少ないです。 - 【見やすく分かりやすい】

授業風景を録画しただけなのではなく、映像講座として専用のフォーマットで編集された講座は、視覚的で理解しやすいと好評です。 - 【暗記力に自信がなくてもOK】

脳科学に基づき暗記を補助する便利なツールや、記憶が消えないうちに定着を促進する問題練習機能も充実しており、無理なく進めて合格できる実力がつきます。

![]()

8.参考・引用Webサイト

※1 「2021年度 火災保険・地震保険の概況」

損害保険料率算出機構

https://www.giroj.or.jp/publication/outline_k/k_2021.pdf

※2 「令和元年東日本台風の発生した令和元年の水害被害額が統計開始以来最大に

~令和元年の水害被害額(暫定値)を公表~」

国土交通省

https://www.mlit.go.jp/report/press/mizukokudo03_hh_001034.html

9.関連記事

コメント