(出所:金融庁)

当時の麻生財務大臣は、この金融庁から発表された報告書を拒否して受け取りませんでした。

しかし、この56ページに及ぶ報告書の内容は、極めて真っ当な実情を謳っているものと、筆者は判断します。

この記事では、金融庁が公表しました「高齢社会における資産形成・管理」の概要を紹介します。

- 高齢社会の現状

- 高齢社会への視点・考え方

- 高齢社会への対応

今後の高齢社会における資産形成の課題・問題点や対策などを解説します。

1.高齢社会の現状

わが国の総人口が、減少局面に移行した中、長寿化は年々進行しています。

令和の時代を迎えた現在、平均寿命は、

・男性約 81 歳

・女性約 87 歳

と大きく伸びました。

医療技術の進展と相まって、今後も更なる長寿化が、見込まれています。

「人生 100 年時代」と呼ばれる、かつてない高齢社会を迎えようとしています。

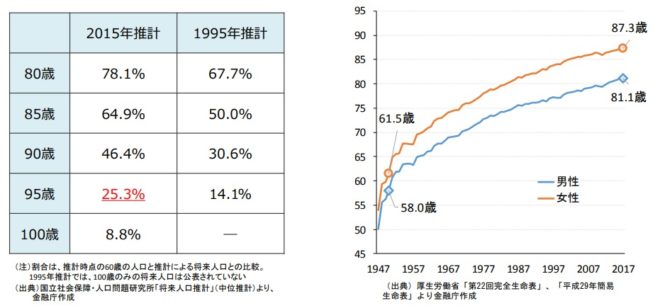

1-1.長寿化の進展

1950 年頃の男性の平均寿命は、約 60歳でしたが、現在は約 81歳まで伸びています。

現在60 歳の人の約4分の1が 、95 歳まで生きるという試算もあります。

まさに「人生100 年時代」を迎えようとしていることが、統計からも確認できます。

図3.平均寿命の推移(右図)

(出所:金融庁)※1

寿命に関連して、「健康寿命」という概念があります。

現在の健康寿命は、男性で約72歳、女性で約75歳です。

平均寿命から考えますと、9~12年は就労が困難など、日常生活に何らかの制限が加わる形で生活を送る可能性があります。

日常生活に制限が加わるということは、

- 金融面でいえば、就労の困難化に伴う収入の減少

- 介護費用など特別の費用がかかり、支出の増大といった家計への影響

- 金融機関の窓口へ出向くことが困難、円滑な金融サービスの利用にも支障

などが出ます。

健康寿命と平均寿命の差を縮めていくことが重要です。

1-2.単身世帯の増加

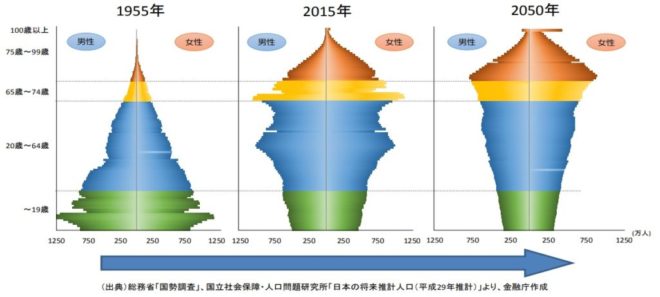

わが国の人口動態の特徴として、長寿化に加えて、少子高齢化が挙げられます。

人口ピラミッドで見ますと、かつては「富士山型」であったものが、現在は「つぼ型」となっています。

今後も「つぼ型」の形状は変わらず、高齢者が若年者に比べて突出して多いという姿になることが見込まれています。

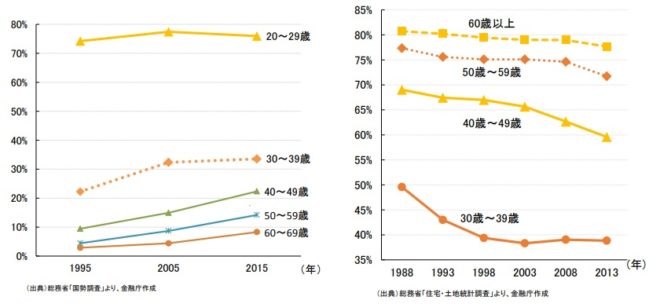

最近は、少子化等を背景として夫婦のみの世帯が、割合を伸ばしています。

また、

・未婚率の上昇

・ライフスタイルの多様化

と相まって、近年単身世帯もその割合を急速に伸ばしています。

少子化や晩婚化の動向を踏まえますと、今後もこうした傾向は続くものと思われます。

かつては、持ち家があることが当たり前でした。

しかし、持ち家比率も60 歳未満においては、低下が著しくなっています。

図6.年齢階級別持ち家率の推移(右図)

(出所:金融庁)※1

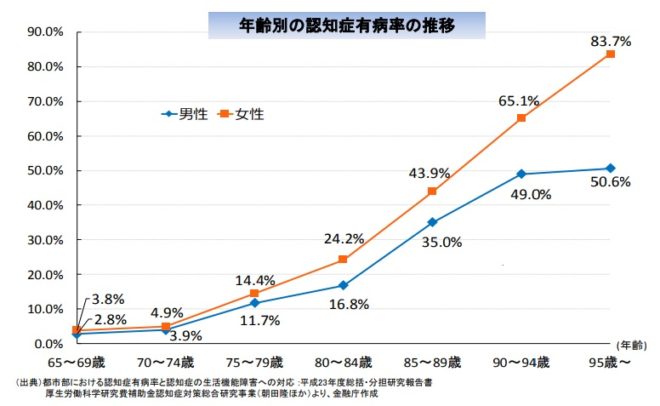

1-3.認知症の増加

近年、認知症の人の増加が、顕著となっています。

2012 年の

- 65 歳以上の認知症の人は、約 462 万人

- 65 歳以上の約7人に1人

となっています。

また、正常なもの忘れよりも、記憶などの能力が低下している状態と言われる、いわゆる「軽度認知症」の人の数は、約 400 万人と推計されています。

これらをあわせますと、 65歳以上の4人に1人が、認知・判断能力に何らかの問題を有しています。

80 歳から 84 歳では、認知症の有病率は、

・男性は約6人に1人

・女性は約4人に1人

です。

85 歳~89 歳では、この割合は倍ほどに増加し、以降の年齢でも認知症の有病率が、増加しています。

さらに、今後の高齢化と相まって、2025 年には認知症の人は約 700 万人前後まで増加すると推計されます。

これは、 65 歳以上の約5人に1人が該当します。

(出所:金融庁)※1

加齢とともに認知・判断能力が低下し、心身の機能が衰えていくことは、個人差はあるものの誰にでも起こる現象です。

これに起因する金融サービスにおける制限は、多岐に渡りますが、その一つに資産の管理が自由に行えない点が挙げられます。

資金の自由な引き出しや資産運用を行ってきた場合でも、認知・判断能力に問題があり、本人意思が確認できないと判断された場合には、一定の制限がかかります。

(出所:金融庁)※1

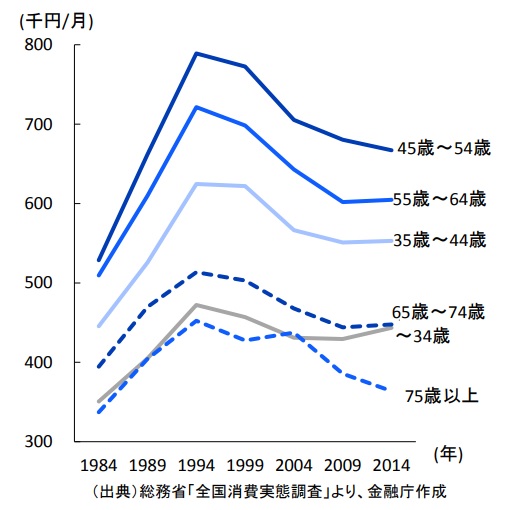

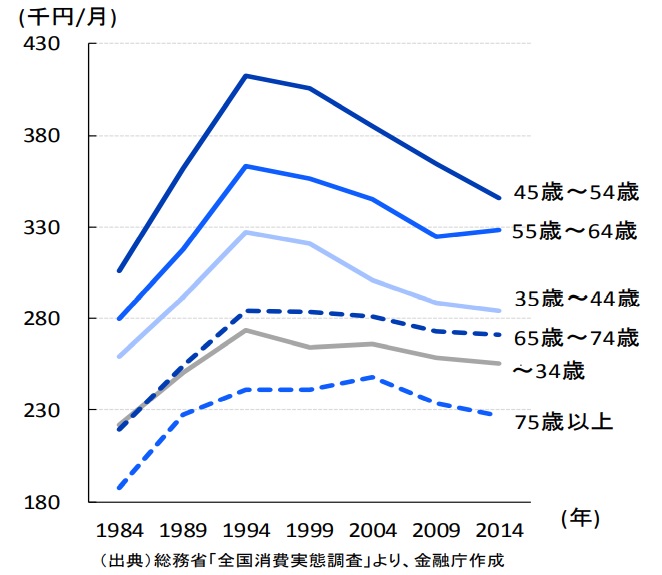

1-4.平均的収入・支出

わが国では、バブル崩壊以降、「失われた 20 年」とも呼ばれる景気停滞の中、賃金も長く伸び悩んできました。

年齢層別に見ても、時系列で見ても、高齢の世帯を含む各世代の収入は、全体的に低下傾向となっています。

公的年金の水準については、今後調整されていくことが見込まれています。

税・保険料の負担も年々増加しており、少子高齢化を踏まえますと、今後もこの傾向は一層強まることが見込まれます。

支出もほぼ収入と連動しており、過去と比較して大きく伸びていません。

年齢層別に見ますと、30 代半ばから 50 代にかけて、過去と比較して低下が顕著です。

65 歳以上においては、過去と比較してほぼ横ばいの傾向が見られます。

60 代以上の支出を詳しく見てみますと、現役期と比べて、2~3割程度減少しており、これは時系列で見ても同様です。

(出所:金融庁)

(出所:金融庁)

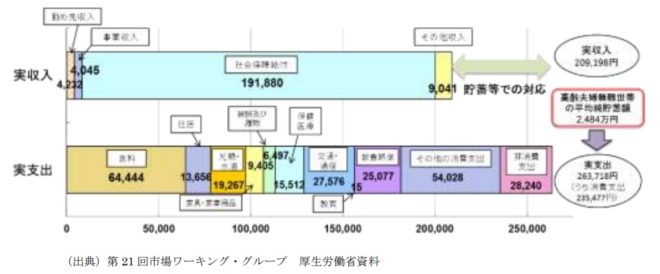

しかし、収入も年金給付に移行するなどで減少しています。

高齢夫婦無職世帯の平均的な姿で見ますと、毎月の赤字額は約5万円となっています。

この毎月の赤字額は、自身が保有する金融資産より補填することとなります。

(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

(出所:金融庁)

2.高齢社会への視点・考え方

以上が、高齢社会を取り巻く環境変化についての現状です。

ここから、高齢社会における金融サービスに関して、個々人及び金融サービス提供者の双方が、共に認識することが望ましい事項を解説します。

2-1.資産寿命の延命化

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では、毎月の不足額の平均は約5万円です。

まだ 20~30 年の人生があるとすれば、不足額の総額は、単純計算で 1,300 万円~2,000 万円になります。

この金額は、あくまで平均の不足額から導きだしたものです。

不足額は、各々の収入・支出の状況やライフスタイル等によって大きく異なります。

当然不足しない場合もありますが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となります。

長く生きることに応じて、資産寿命を延ばすことが必要になってくるものと考えられます。

重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にすることです。

老後の生活において、公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることです。

それを考え始めた時期が現役期であれば、長期・積立・分散投資による資産形成の検討ができます。

リタイヤ期前後であれば、

・自身の就労状況の見込み

・保有金融資産

・退職金

などの資産管理をどう行っていくかなど、

・長期計画的な資産形成

・管理の重要性

を認識することが重要です。

2-2.資産の見える化

人口の高齢化という波とともに、少子化という波は中長期的に避けて通れません。

近年単身世帯の増加は著しいものがあり、未婚率も上昇しています。

公的年金制度が、多くの人にとって、老後の収入の柱であり続けることは間違いないです。

しかし、少子高齢化により、働く世代が中長期的に縮小していくことを踏まえなければなりません。

年金制度の持続可能性を担保するために、マクロ経済スライドによる給付水準の調整が、進められることとなっています。

こうした状況を踏まえ、今後は年金受給額を含めて自分自身の状況を「見える化」する必要があります。

自らの望む生活水準に照らして、資産や収入が足りないと思われるのであれば、各々の状況に応じて、補う必要があります。

・就労継続の模索

・自らの支出の再点検・削減

・保有する資産を活用した資産形成・運用

といった「自助」の充実を行っていく必要があります。

3.高齢社会への対応

高齢社会の現状及び視点・考え方をよく認識しつつ、個々人や金融サービス提供者はどういった対応が考えられるでしょうか。

各主体による対応に加え、その対応を有効なものにしていくための環境整備も必要になると考えられます。

3-1.資産形成・管理の心構え

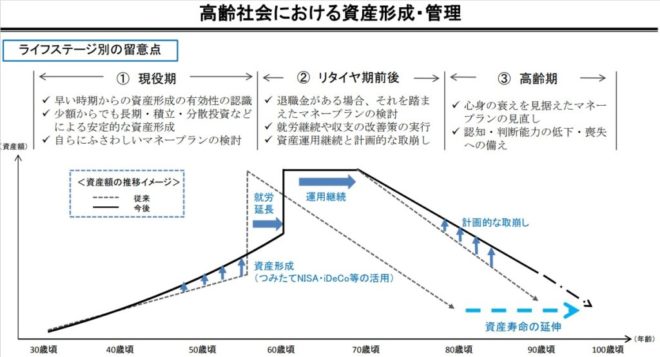

長寿化が進む中、資産形成・管理において、資産寿命を延ばす観点から、人生のステージに応じて整理すると以下のような点が考えられます。

3-1-1.現役期

長寿化に対応し、長期・積立・分散投資など、少額からでも資産形成の行動を起こす時期です。

例えば、以下のような対応が有効と考えられます。

- 「人生 100 年時代」において、これまでよりも長く生きる人が多いことを前提とした考え方に立ちます。

老後の生活も満足できるものとなるよう、早い時期からの資産形成の有効性を認識します。 - 生活資金やいざというときに備えた資金については、元本の保証されている預貯金等により確保します。

将来に向けて少額からでも長期・積立・分散投資による資産形成を行います。 - 自らにふさわしいライフプラン・マネープランを検討します。

(必要に応じ、信頼できるアドバイザー等を見つけて相談します) - 金融サービス提供者が、顧客側の利益を重視しているかという観点から、長期的に取引できるサービス提供者を選択します。

(金融サービス提供者は、必ずしも顧客側の利益を重視しません。

軽視するところもあります。)

3-1-2.リタイヤ期前後

リタイヤ期以降の人生も、長期化していることに対応します。

金融資産の目減りの抑制や計画的な資産の取崩しに向けて行動する時期です。

人によって、退職金などの多額のお金が入ったり、働き方に変化が生じることが想定されます。

これらを受けた対応が、必要と考えられます。

・退職金がある場合、

- 早期の情報収集と使途の検討

- 退職金を踏まえたライフプラン・マネープランを再検討

します。

必要に応じ、収支の改善策を実行します。

長い人生を見据えた、

・中長期的な資産運用の継続

(長期・積立・分散投資等)

・その後の計画的な取崩し

を実行します。

3-1-3.高齢期

資産の計画的な取崩しを実行し、認知・判断能力の低下や喪失に備えて行動する時期です。

心身の衰えに関わらず、金融サービスを引き続き享受するため、事前の準備や対応が必要と考えられます。

- 心身の衰えを見据えてマネープランを見直す。

(医療費、老人ホーム入居費等) - 認知・判断能力の低下や喪失に備え、取引関係の簡素化

また、金融面の本人意思を明確にしておき、自ら行動できなくなったとしても、他者のサポートにより、これまでと同様の金融サービスを利用しやすくしておきます。

「3-1-1」~「3-1-3」をまとめますと下図の通りです。

(出所:金融庁)

3-2.金融サービスの在り方

「3-1」で解説した個々人のニーズに対して、顧客の資産寿命を伸ばしていく上で、金融サービス提供者がどのように顧客をサポートできるか、考えられる対応を解説します。

3-2-1.金融サービスの前提

前提として、以下の2つの項目が重要になります。

◆顧客本位の業務運営の徹底◆

- 顧客の状況からみて、過度にリスクの高い商品の販売を行わない等、顧客にとってふさわしいサービスを提供すること

- 手数料の明確化

- リスクやリターン等を顧客が自ら判断できるようにするための分かりやすい情報提供等

◆サービスに見合う適切な対価の説明と請求◆

サービスの持続可能性や顧客の利用しやすさにも配慮することです。

その上で、顧客の

・「長寿化」

・「自助の充実」

・「多様化」

・「認知・判断能力の低下・喪失への備え」

に対して、考えられる対応としては、以下が考えられます。

- 「自助」充実のニーズ増に応じ、資産形成・管理やコンサルティング機能の強化

- 多様な顧客ニーズに応じ、商品・サービスの多様化や「見える化」の推進

- 認知・判断能力が低下・喪失した者に対する資産の運用・保全向けの商品・サービスの充実

しかし、金融機関の窓口に金融サービスの相談に伺いますと、高手数料の金融商品をすすめられるなど、悪質な手口が横行しているのが現状です。

金融機関も今や斜陽産業であり、リストラが堂々と行われている業界です。

顧客の利益ではなく、自身の利益を優先する金融マンが、少なからず存在することに注意をする必要があります。

顧客の年代別に整理すると、以下の通りです。

3-2-2.現役期の顧客への対応

現役期の顧客は、他の年代に比べ、ネットの金融資産は多くなく、金銭的にも時間的にも生活に余裕は少なくなります。

しかしながら、老後の資金も含め、資産形成ニーズを潜在的に保有しています。

これらの特徴を踏まえた商品やサービスの提供が必要であると考えられます

- 可能な限り、金融以外の資産・負債も含む家計のポートフォリオ全体を俯瞰し、個々の状況に即したマネープランの提案など、総合的なコンサルティングサービスの提供

- 資産形成のニーズに対して、短期的な取引関係に終わらせず、長期・積立・分散投資等を提案

- 顧客との信頼関係の構築により、退職後も含めた長期的な取引関係へと結実

3-2-3.リタイヤ期前後の顧客への対応

リタイヤ期前後の顧客は、

・働き方を変える

・退職金を得る

などにより、残りの人生の過ごし方とあわせて、顧客自らの収支を見直す時期と言えます。

顧客の多様性に応じた対応が、特に求められます。

- 就労延長や支出抑制策を含めた、特定の金融サービスに留まらないライフプラン・マネープランの提供

- 就労延長・資産取崩し・リスク許容変化・長生きリスクに応じた多様な商品サービスの充実

- 顧客の利益に沿ったワンストップ化サービスの提供

- 他社の類似商品との比較のしやすさに配慮した商品の説明や内容の開示

3-2-4.高齢期の顧客への対応

高齢期の顧客は、心身の衰えに応じ、介護等ニーズが増大し、マネープランを改めて見直す必要があります。

また、認知能力の低下・喪失に備えて、金融面でも準備を行う時期です。

心身が衰えた後でも、金融サービスを受けられるサポートを提供することが、重要と考えられます。

- 業界の垣根を越え、非金融サービスとも連携した総合的なサービスの提供

- 認知能力が衰えた後でも、出来る限りそれ以前と同様に金融サービスを享受できる環境作りの推進

3-3.環境整備

「3-1.資産形成・管理の心構え」

「3-2.金融サービスの在り方」

では、高齢社会における金融サービスに関して、

・個々人の資産形成・管理での心構え

・これに対応した金融サービス提供者のあり方

が重要であることを解説しました。

これに加えて、行政機関や業界団体などによる種々の環境整備も劣らず重要です。

3-3-1.資産形成・資産承継制度の充実

ライフステージを通じた長期の資産形成における長期・積立・分散投資の有効性について解説しました。

こうした長期に亘る資産形成を支援する制度として、税制面で一定の優遇が行われている

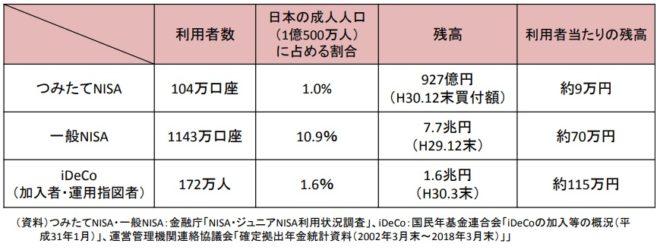

・「つみたて NISA」

・「iDeCo」

があります。

下図は、「iDeCo」と「つみたてNISA」の違いをまとめたものです。

(金融庁)

ライフイベントに応じて引出すことが可能なのは、「つみたて NISA」です。

年金制度として所得控除が認められているのは、「 iDeCo」です。

両者を併用することで、住宅購入などの計画的に準備が必要な支出や、病気、事故、失業などの予想外の支出に対して備えます。

また、老後に向けた資産形成が、可能となります。

よって、お互いが補完しあう関係として、活用が進むことが望ましいです。

このように、制度面では、個人の資産形成を促す制度が、相応に整備されてきているといえます。

また、保有可能期間は5年間と短いですが、同じく個人の資産形成に資する制度として「一般 NISA」 が存在します。

制度開始からの5年間で、口座数が 1,100 万口座を上回り、つみたて NISA に先行して個人投資家の増加に寄与してきました。

これから長寿社会を迎えるに当たって、退職金の受け皿としての機能も期待されます。

「つみたて NISA」 と「 iDeCo」 の両制度とも、まずは順調に利用者が増加しているものの、その利用は、国民の一部に留まっています。

わが国の成人人口を考えれば、今後さらに広く普及が進む余地も大きいのですが、

- 未だ十分に制度の存在を知らない層

- 知っていたとしてもその意義を十分理解していない層

も多いです。

金融庁と厚生労働省は、それぞれが連携し、今後より一層の制度の周知に努めるとともに、若年期から資産形成に取り組むことの重要性についても、広報していくべきです。

(出所:金融庁)

NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)を解説しました。

呼び名は普及しましたが「どっちがどっち?」となりませんか?

2022年10月の法改正を受け、これまでiDeCoに事実上参加できなかった会社員の加入が可能になります。

これを機に、お得度の高さや使い勝手をマネー・エディターの山本由里が「なるほどポンッ!」と解説します。

(下記の青地部分をクリックしてください。)

「iDeCoとつみたてNISA どう選ぶ?(なるほどポンッ!)」

iDeCoとつみたてNISA どう選ぶ?(なるほどポンッ!):映像:日本経済新聞 (nikkei.com)

3-3-2.金融リテラシーの向上

・金融庁

・金融広報中央委員会(事務局:日本銀行内)

・業界団体

などが、

・学校

・職場

・自治体

などの場で、金融リテラシー向上に向けた

・授業

・セミナー

などを活発に開催してきました。

その中でも資産形成については、特に取り扱われてきました。

長寿化の進展等の環境変化を踏まえ、より一層取組みを工夫・強化していくべきです。

上記で解説した「3-1.資産形成・管理の心構え」についても、高齢社会において金融サービスに向き合うための基礎となる一つの考え方として捉えることが必要です。

関係省庁・企業・機関・地方公共団体等の協力を得つつ、ライフステージ毎の様々な機会を捉えて、広く浸透を図っていくことが大切です。

また、多くの者にとって、

・退職金

・年金

は老後の資産の大きな柱であることから、金融リテラシー向上に向けた企業の取組みも重要です。

退職金がある場合には、大きな金額が資産運用に回りうることを踏まえますと、退職金の使途の検討に十分な時間をかけることが大切です。

退職金が、いくらになるかの見通しを出来る限り早い時期に、雇用者から本人に通知することは、社員の福利厚生の向上の面でも重要です。

各企業の積極的な取組みが望まれます。

金融リテラシーの向上における企業年金の役割も重要です。

適切なガバナンスの下で、受益者本位で運用されることはもとより、その前提として運用状況や給付額について、より職員が把握しやすくなるよう各企業が取り組むことが望まれます。

4.まとめ

2025 年は、「団塊の世代」が 75 歳を迎える年です。

75 歳を超えたあたりから、認知症有病率は大きく上昇するとされており、今から準備を始めることが重要となります。

認知能力・判断能力の低下は、誰にでも起こりうるという認識が必要です。

これに備えることは、これまでと同じ形で金融サービスを受けるという意味で必要です。

また、家族など周囲の者を混乱させないという意味でも非常に重要です。

2030 年ごろにはもう一つの人口の塊である「団塊の世代ジュニア」の者が 60 代となり、資産の取崩し期を迎えることが予想されます。

これを見据えて、標準的なモデルが空洞化しつつある以上、唯一の正解は存在せず、各人の置かれた状況やライフプランによって、取るべき行動は変わります。

今後のライフプラン・マネープランを、遠い未来の話ではなく、今現在において必要なことして捉え、考えられるかがカギを握ります。

5.お役立ち情報案内

資産形成に役立つ情報を案内します。

活用していただければ幸いです。

5-1.【不動産投資スクール】Financial Academy

◆サービス概要◆

不動産事業家になるために

・物件選び

・収支計算

・融資

・節税

・管理

・空室対策

・リフォーム

など、 必要なスキルをゼロから学べるスクールの 無料体験会です。

![]()

5-2.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

6.参考・引用WEBサイト

※1 「金融審議会 「市場ワーキング・グループ」報告書 の公表について」

金融庁企画市場局市場課

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

※2 金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」 金融庁

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

※3 「高齢社会における資産形成・管理」資料 金融庁

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/02.pdf

※4 「高齢社会における資産形成・管理」概要 金融庁

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/03.pdf

7.不動産関連記事

コメント