マンション売却を検討する際、

・マンション売却額>住宅ローン残債

・マンション売却額<住宅ローン残債

の違いにより、対処法が異なります。

「マンション売却額よりも住宅ローン残債の方が多いが、売却できないだろうか?」

と、お困りの方はいませんか?

実は、いくつか有効な対処法があります。

この記事では、

- 住宅ローン残債があってもマンション売却可能

- マンション売却額で住宅ローン完済できない場合

- 住宅ローン完済のために、マンション売却額を高くする方法

- マンション売却額が住宅ローン残債よりも低い場合の注意点

について解説します。

1.住宅ローン残債があってもマンション売却可能

マンション売却を検討する場合、

マンション売却額>住宅ローン残債

であれば、マンション売却は可能です。

1-1.マンション売却と抵当権

マンションを購入する際、住宅ローンを利用すれば、抵当権が設定されます。

金融機関は、住宅ローン融資を実行すると同時に、マンションの土地・建物に抵当権を設定します。

抵当権は、住宅ローンが完済されるまで、抹消されずに残ります。

住宅ローン残債を全額完済すれば、抵当権を抹消でき、マンション売却は可能です。

住宅ローン残債を全額完済できなければ、抵当権を抹消できず、マンション売却はできません。

1-2.抵当権とは?

抵当権者は、不動産を競売などにかけ、住宅ローン残債に充てます。

1-3.住宅ローン残債があってもマンション売却可能

住宅ローン残債があっても、マンション売却額により住宅ローン残債を完済できれば、マンション売却は可能です。

住宅ローン残債を完済できれば、抵当権を抹消することができるからです。

![]()

2.マンション売却額で住宅ローン完済できない場合

マンション売却を検討する際、

マンション売却額<住宅ローン残債

となる場合も多々あります。

この場合は、自己資金で賄うか、住み替えローンの利用などを検討します。

住宅ローンが滞っている場合、任意売却の利用などを検討します。

2-1.自己資金の準備

ローン返済不足分を貯金などの自己資金で補うことにより、住宅ローンを完済し抵当権を抹消することで、マンション売却が可能です。

もしくは、親族などから借入できる場合には、不足分に充当します。

注意点は、金利の高いキャッシュローンなどに手を出さないことです。

事態が悪化する可能性が高まります。

2-2.住み替えローンの利用

返済しきれない残債と新しく購入する住宅の購入資金をまとめて融資するサービスです。

金融機関によっては、「買い替えローン」ということもあります。

【事例1】

住み替えローンを検討している人がいます。

・住宅ローン残債:2,500万円

・売却価格:2,200万円

・新居購入価格:3,500万円

の場合、住み替えローンの借入額は?

売却しても返済できない額は、

2,500万円ー2,200万円= 300万円

住み替えローンの借入額は?

300万円+3,500万円=3,800万円

金融機関が、住み替えローン融資を行う条件の一つに、売却日と購入日の決済日を同日にする必要があります。

不動産会社と金融機関との連携が不可欠になります。

この条件を満たさなければ、金融機関は融資できなくなりなす。

2-2-1.住み替えローンのメリット

自己資金の使用を抑えたい人の場合、効果的なローンです。

2-2-2.住み替えローンのデメリット

新居を探す期間が、限られる可能性があります。

2-2-3.住み替えローンの注意点

金融機関による「住み替えローン」の融資審査が通ったとしても、必要以上に借りすぎてはいけません。

そもそも「住み替えローン」を利用している段階で、売却するマンションは「担保割れ」が生じています。

新居は、その不足分をプラスしての融資による購入ですから、将来「担保割れ」が同様に生じる可能性が高くなるといえます。

また、家計の負担も以前より増す可能性が高くなります。

なお、「住み替えローン」の詳しい内容につきましては、下記の記事をご覧ください。

2-3.任意売却の検討

そもそも、マンション売却以前の問題として、

・住宅ローン返済が滞っている場合

・間もなく滞りそうな場合

などには、「任意売却」という方法があります。

仮に、住宅ローン返済を滞納し続けますと、金融機関により差し押さえとなり、「競売」にかけられます。

大半のマンションが、相場よりも安く売却され、多額の住宅ローン残債が生じます。

「競売」を避けるために、先に自らの意思で「任意売却」に踏み切りますと、相場価格で売却することができ、住宅ローン残債を減少できます。

「競売」は、裁判所が介入することになり、強制的で融通が利かなくなります。

「任意売却」は、自らの意思で取引きを行うことができます。

「競売」になる前に、「任意売却」を選択した方が良い理由を、下記にします。

理由1

「任意売却」は、「競売」よりも売却額が高くなります。

理由2

「任意売却」は、ローン残債を少しずつ返済できます。

「競売」は、一括返済を求められます。

理由3

「任意売却」は、引っ越し代を経費として認めてもらえる可能性があります。

「競売」は、認めてもらえません。

理由4

「任意売却」は、引っ越しのタイミングを相談することができます。

「競売」は、強制退去させられます。

なお、住宅ローンの返済不能に陥った場合については、下記の記事をご覧ください。

![]()

3.住宅ローン完済のために、マンション売却額を高くする方法

WEBサイトにて検索できる環境があれば、誰でも売却価格査定サイトを利用して、売却額の相場を知ることができます。

3-1.無料一括査定サービスで売却価格相場を把握

マンション売却額の相場を知るためには、不動産の売却価格査定サイトを利用しますと、簡単に早く知ることができます。

売却価格査定サイトを利用すれば、マンションの基本情報を入力しますと、複数社の不動産会社に対して、マンション売却額の査定を無料で依頼できます。

入力は数分でできますので、自身で調査するよりも正確で早く知ることができます。

価格相場を知ることができれば、マンション売却額で住宅ローン残債が払えるか否かを前もって知ることができ、その後の対処の仕方も違ってきます。

3-2.比較検討して不動産会社を選定

マンション売却査定額が、メールなどで送られてきましたら、

・査定額の根拠

・マンションの周辺相場

を知ることができます。

その情報提供を基にして、最も信頼できそうな不動産会社を選択し、実際に依頼をして媒介契約を締結する流れとなります。

もしくは、参考資料として情報入手するだけでもよいです。

不動産会社を選択するポイントは、

・立地周辺の情報に精通している

・明確な根拠に基づいた売却査定額が高い

ことです。

マンション売却する際に、住宅ローンを完済する必要があるため、少しでも高く売却する必要があります。

しかし、根拠も無しに高い売却査定額を提示する不動産会社には、注意が必要です。

単に媒介契約の締結をしたいがために、高い査定額を提示する可能性があります。

なお、マンション売却価格査定サイトについては、下記の記事をご覧ください。

![]()

4.マンション売却額が住宅ローン残債よりも低い場合の注意点

マンション売却を検討する際、

マンション売却額<住宅ローン残債

となる場合の注意点を挙げます。

主に、

・ダブルローンにしない

・マンション売却経費の把握

・事前に金融機関に連絡

・不動産会社との連携

となります。

4-1.ダブルローンにしない

マンション売却前に、新居での住宅ローンを別途組んで、購入する場合があります。

しかし、ダブルローンとなり、リスクが高くなります。

具体的なリスクとして、

・マンションの売却予定価格よりも、マンションの成約価格が低くなる可能性

・売れない期間が長引き、管理費・修繕積立金などの出費がかさむ

などです。

最悪の場合、住宅ローン返済が滞り、新居も売却しないといけなくなります。

したがって、ダブルローンは避けた方が賢明といえます。

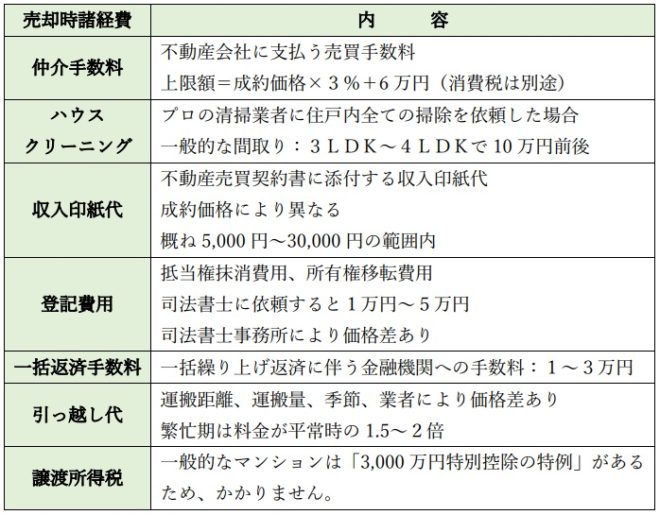

4-2.マンション売却経費の把握

マンション売却に伴う売却時諸経費も加味する必要があり、マンション売却額が、全て手残り額にはなりません。

マンション売却額は、住宅ローン残債を上回ったけれども、売却時諸経費を差し引くと、住宅ローン残債を下回る可能性もあります。

売却時諸経費を下表にまとめます。

売却時諸経費の内容

4-3.事前に金融機関に連絡

住宅ローン残債がある場合、事前に金融機関に連絡し、

・正確な住宅ローン残債額の把握

・売却時に要する費用

などを把握する必要があります。

また、物件引渡し日の通知や金融機関による抵当権抹消手続きを依頼しなければなりません。

さらに、「住み替えローン」を利用する場合、売却と購入の決済を同日に行う必要があるため、金融機関の協力も必要になります。

「任意売却」を利用する場合、金融機関の許可が条件となりますので、事前の連絡が不可欠となります。

4-4.不動産会社との連携

住宅ローン残債がある場合、不動産会社との連携も必要になり、一緒に戦略を練る必要があります。

先ず、マンション売却に対する希望条件を、優先順位を付けて正確に伝えます。

・売却希望価格

・売却時期

などです。

また、マイナス要因となる

・内装・設備などの劣化・損傷個所

・水回りなどの汚れの酷い箇所

なども正確に伝える必要があります。

それらの希望条件・マイナス要因により、販売戦略が違ってきます。

「住み替えローン」を利用する場合には、それなりの高度なスケジュール管理が要求されます。

不動産会社との緊密な連携なしでは、利用できないことになります。

![]()

5.まとめ

以上、

- 住宅ローン残債があってもマンション売却可能

- マンション売却額で住宅ローン完済できない場合

- 住宅ローン完済のために、マンション売却額を高くする方法

- マンション売却額が住宅ローン残債よりも低い場合の注意点

について解説しました。

いずれにしましても、マンションをより高く売却する必要があり、不動産会社の選択が鍵を握ります。

そのためにも

・実績豊富

・所有するマンションの立地に精通

・コンサルタント機能を有する

不動産会社を選択する必要があります。

6.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

6-1.一括査定の集客!高単価・不動産売却【マンション.navi】

◆サービス概要◆

全国1,500社以上の不動産会社と提携し、

・不動産売却をしたいユーザー

・不動産会社

をマッチングするサービス(一括査定)です。

業界の常識として、物件の状態(築年、広さ、居住状態)によって、お願いすべき不動産会社は異なります。

当サイトでは、 お客様の物件の状態とその物件の取り扱いが得意な不動産会社をマッチングさせる仕組みに重点を置いています。

◆メリット◆

- 複数社に査定の依頼をすることにより、金額の幅を確認可能

- 複数の担当者の対応を見ることで、この人に任せたいと思える人を探せる

![]()

6-2.【タウンライフ不動産(売却)】無料申込

◆サービス概要◆

あなたの売りたい住宅や不動産を、全国300社以上の不動産会社が査定して一括で見積り比較ができるサービスです。

ネットで簡単に、無料で不動産売却の査定を依頼することができます。

◆メリット◆

- 複数社の比較・検討で査定価格の相場が分かる

- メールで不動産売却に関するお悩みも解決

- 利用は全て無料

6-3.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に会わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

6-4.住宅ローンを無料で一括比較「モゲチェック」(ローンを見直したい方向け:借り換え)

◆サービス概要◆

モゲチェックは、住宅ローンの見直しができるオンライン提案サービスです。

ご利用は無料、入力時間は5分で、今よりも返済額が減らせる住宅ローンの提案を受けることができます。

ネットバンク、メガバンク、地方銀行などの 主要金融機関からご提案をします。

◆メリット◆

- お客様の登録情報と銀行の審査基準をもとに、返済額が減らせる銀行をご提案

- 減らせる金額と「その銀行がなぜあなたにおすすめなのか」の理由がわかる

- よりおトクに借りるためのアドバイスも提示

- 利用は無料で、住宅ローンのプロにも質問・相談ができる

- これまでの平均削減額は月1万円、総額では350万円

![]()

7.不動産関連記事

コメント