様々な事情

・転勤

・親の介護

・家族の増加

などにより、新居に住み替えを検討される方は、多いです。

しかし、

「自宅を売却しても、住宅ローンの完済ができず、住み替えができないのでは?」

と、お困りの方はいませんか?

実は、売却して残債がある場合でも、「住み替えローン」を利用できれば、新居への住み替えが可能です。

この記事では、

- 「住み替えローン」って何?

- 「住み替えローン」の利用方法

- 「住み替えローン」のメリット

- 「住み替えローン」のデメリット

- 「住み替えローン」を利用しない他の方法

について解説します。

1.「住み替えローン」って何?

金融機関により、「買い換えローン」という場合もあります。

なお、住宅ローン残債があるときの対処法・注意点につきましては、下記の記事をご覧ください。

1-1.「住み替えローン」の利用条件

「住み替えローン」の利用条件は、自宅を売却した場合に、住宅ローンを完済することが困難な人となります。

逆に完済できる人は、「住み替えローン」の利用はできません。

1-2.「住み替えローン」の利用事例

【事例1】

利用事例として

・自宅の住宅ローン残債:2,500万円

・自宅の売却金額 :2,100万円

・住宅ローンの残債 : 400万円

の場合を取り上げます。

住み替え先の新居の購入資金を、一定の条件を満たせば、住み替えローンにて賄うことができます。

・住宅ローン残債額: 400万円

・新居の購入資金 :3,000万円

・合計金額 :3,400万円

を住み替えローンとして利用することができます。

1-3.「住み替えローン」を利用する際の判断

住み替えローンを利用するか否かの判断は、手元にある程度の現金を残しておく必要性の有無にもよります。

今後数年間、大きな出費が無ければ、手元資金を住宅ローンの残債に充てることができます。

近日中に、まとまった出費が必要であれば、手元資金を残し住み替えローンを利用することができます。

![]()

2.「住み替えローン」の利用方法

住み替えローンを利用するにあたり、金融機関側の条件は、

・自宅の売却

・新居の購入

の決済日を同日に設定することです。

方法としては、「売り先行」「買い先行」の2つの方法があります。

それらの目途に基づき、新居購入の資金計画を立案し、新居購入金額や購入日の調整を行います。

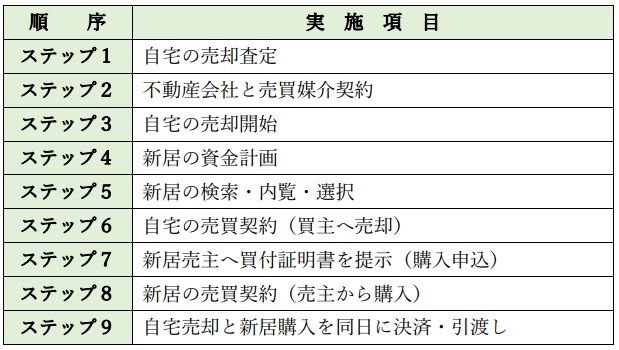

2-1.「住み替えローン」の流れ

ここでは、資金繰りが容易となる「売り先行」の場合の流れを下表にまとめます。

2-2.ステップ1:自宅の売却査定

早く高く売却するために、

・複数の不動産会社に訪問

・一括売却見積査定サイト

などに、自宅の売却価格査定を依頼します。

なお、一括売却見積査定サイトについては、下記の記事をご覧ください。

また、提示された査定金額に対して、査定根拠を確認する必要があります。

取引事例法による査定であれば、自宅の類似物件による売却実績が、事例として掲載されるので、査定金額と実際の売却金額は近いと考えらえます。

住宅ローンの完済が、可能か否かの目安になります。

住宅ローンの残債があり、住み替えローンを利用する方向であれば、住宅ローンを融資している金融機関に対して、事前に相談することが必要です。

具体的に融資可能額や金利、返済額の確認が必要です。

2-3.ステップ2:不動産会社との売買媒介契約

不動産会社が決まりましたら、媒介契約の締結時に、「住み替えローン」を利用する旨を連絡します。

不動産会社に金融機関の条件となる

・自宅の売却

・新居の購入

の決済日を同日に行う調整をしてもらうためです。

また、不動産会社は、金融機関と提携ローンを組んでいる場合があります。

現時点で住宅ローンを組んでいる金融機関よりも、金利などの条件の良い金融機関の紹介を受ける可能性もあります。

2-4.ステップ3:自宅の売却開始

自宅の売却希望価格を決定し、売却活動を開始します。

不動産会社からの連絡により、内覧などでの買主の反応を伺いながら、

・売却希望価格で通すか?

・値下げに踏み切るか?

の判断をし、成約価格の目途をつけます。

この時点で大きな値下げになりますと、

・住み替えローンの利用可否

・融資額

に影響を与えますので、慎重な見極めが大切です。

2-5.ステップ4:新居の資金計画

成約価格の目途がたてば、新居購入の資金計画を金融機関の担当者と交えて立案します。

基本的に、住み替えローンの審査は厳しくなります。

- 住み替えローン申込者の属性

- 自宅の売却金額に伴う住宅ローン残債額の大小

などの要因により、利用できない場合もあります。

そのため、金融機関においても数行打診し、有利な条件を提示する金融機関を選択します。

2-6.ステップ5:新居の検索・内覧・選択

金融機関との交渉により、住み替えローン利用の目途が立ちそうであれば、資金計画で割り出した購入可能金額の範囲内での新居探しを始め、物件の内覧などを行います。

決済日の調整により、新居探しに時間をかけられない場合、新居の売主に対して早めに値交渉を行うなどの手続きが必要です。

2-7.ステップ6:自宅の売買契約(買主へ売却)

自宅の購入者が見つかりましたら、売買契約を締結し、手付け金を受領します。

2-8.ステップ7:新居売主へ買付証明書を提示(購入申込)

購入する新居を決定した場合、売主に対して買付証明書を提示(買いの申込)します。

金融機関に対しては、「住み替えローン」の事前審査を申請します。

なお、金融機関の事前審査につきましては、下記の記事をご覧ください。

2-9.ステップ8:新居の売買契約(売主から購入)

金融機関による事前審査が通過しましたら、新居の売主と売買契約を締結し、手付金を支払います。

同時に金融機関の本審査に申請します。

この場合、自宅の売却が期日に間に合わないことなどを想定し、売買契約書の中に「買い替え特約」を記載し、契約解除ができる備えをしておきます。

なお、金融機関の本審査につきましては、下記の記事をご覧ください。

2-10.ステップ9:自宅売却と新居購入を同日に決済・引き渡し

新居の金融機関による「住み替えローン」の本審査が通過しましたら、自宅の売却と新居の購入の決済・引渡しを同日に設定します。

通常、金融機関の客室にて、不動産会社・金融機関の担当者と司法書士などを交えて執り行われます。

自宅の売却金額をもって、

・現在の住宅ローンの残債抹消

・新居購入の決済

を同時に行います。

また、司法書士により、

・自宅の抵当権抹消登記

・自宅の所有権移転登記

・新居の所有権移転登記

・新居の抵当権設定登記

の手続きを順に行います。

![]()

3.「住み替えローン」のメリット

3-1.オーバーローンでも住み替え可能

自宅を売却後、住宅ローンの残債がある場合(オーバーローン)でも、家の買換えが可能になる点が、最大のメリットです。

通常であれば、自宅を売却した場合に住宅ローンの残債があれば、抵当権を外すことができず、自宅の売却はできません。

自宅を売却するには、住宅ローンを完済し、抵当権を外すことが条件となります。

しかし、住み替えローンは、

・新居の購入金額

・自宅の残債

を併せた金額の融資を受けることができます。

したがって、自宅の抵当権を外して売却することができ、新居の購入が可能となります。

3-2.自己資金(貯金・預金)を崩さなくてよい

通常は、自宅を売却して住宅ローンの残債がある場合、貯金を崩して残債に充て、住宅ローンの完済が必要です。

しかし、住み替えローンを利用しますと、

・新居への融資額

・自宅売却後の残債分

がプラスされるため、貯金を崩す必要がなくなります。

住み替え前後において、他に大きな出費が伴う場合、貯金を崩さなくて済むことは、大きなメリットです。

![]()

4.「住み替えローン」のデメリット

4-1.金利が高め

住み替えローンは、新居の購入価格以上の融資(オーバーローン)を行いますので、通常の住宅ローンよりも条件が厳しく、金利は高くなります。

金利のタイプは住宅ローンと同様に、

・変動金利型

・固定金利型

・固定金利期間選択型

の中から選択できます。

実際の金利は、2.475%以上となり、1%前後となる通常の住宅ローンの金利よりも高くなります。

4-2.ローン申込者属性などの審査が厳しい

住み替えローンは、新居の担保価値以上の融資を行うため、金融機関は厳しく審査を行います。

特に、返済原資になる年収などの諸条件に対して、厳しく審査されます。

返済能力などに問題が確認されますと、融資審査を通過しません。

利用したくても、誰でも利用することができないローンでもあります。

4-3.自宅売却日と新居購入日を同日に設定

調整事項として、

・自宅の抵当権抹消

・新居の抵当権設定

を両立させるには、

・自宅の売却

・新居の購入

の決済日を同日に行う必要があります。

自宅の住宅ローンによる抵当権を外すには、売却により住宅ローンを完済する必要があります。

新居への住み替えローンによる抵当権を設定するには、新居の引渡しと同時に融資実行される必要があります。

したがって、抵当権を同時に抹消・設定登記を行うために、売却と購入の決済日を同日に行う必要が出てきます。

4-4.借入返済が困難になる可能性

住み替えローンは、新居の価格以上の融資が出るため、オーバーローン状態であり、返済額も以前より増加する傾向にあります。

したがって、返済が困難になる可能性が高まります。

返済できずに売却処分する事態になりますと、より大きな残債になります。

住み替えローンは、元の自宅の返済できない残債を先送りしているに過ぎませんので、注意が必要です。

![]()

5.「住み替えローン」を利用しない他の方法

金融機関による融資審査が通過しない場合、他の方法として

・つなぎ融資

・ダブルローン

などが考えられます。

5-1.つなぎ融資

先に新居を購入する場合、つなぎ融資を受けて新居を購入し、自宅が売却できましたら、その売却金額でつなぎ融資を一括返済します。

融資期間は、6か月から1年となります。

つなぎ融資は、住み替えローンよりも金利が高く(3%前後)なります。

つなぎ融資の注意点は、自宅の売却価格と新居の購入価格を見定めてから購入する必要があります。

自宅の売却価格では、住宅ローンを完済できない場合、新居の購入価格は、残債分を差し引いて設定する必要があります。

【事例2】

自宅を売却した際、

・自宅の住宅ローン残債:3,500万円

・自宅の売却価格 :3,100万円

の場合には、

・住宅ローン残債 : 400万円

になります。

この場合、金融機関による

・新居のつなぎ融資金額:3,000万円

になりますと、

・新居の購入価格 :2,600万円

以下に抑えなければ、つなぎ融資の返済ができない事態に陥ります。

金融機関の担当者と交えての事前の資金計画が必要です。

5-2.買い先行の場合はダブルローン

買い先行で進める場合、

・自宅の住宅ローン

・新居の住宅ローン

を並行して融資を受けるダブルローン(二重ローン)という方法もあります。

しかし、ダブルローンは、毎月の返済額が2倍になるため、家計のやり繰りが厳しくなります。

金融機関の融資審査も「住み替えローン」以上に厳しくなるため、預貯金などの金融資産が潤沢にある場合以外は、利用しない方が賢明です。

![]()

6.まとめ

以上、

- 「住み替えローン」って何?

- 「住み替えローン」の利用方法

- 「住み替えローン」のメリット

- 「住み替えローン」のデメリット

- 「住み替えローン」を利用しない他の方法

について解説しました。

「住み替えローン」を利用するポイントは、

・自宅の売却価格

・住宅ローン残債

・新居の購入価格

を鑑みた資金計画にあります。

金融機関により融資条件が異なりますので、

・金融機関担当者

・不動産会社担当者

などが加わった資金計画作成が、成否の鍵を握ることとなります。

金額と日程が、共にタイトとなりますので、関係者の意思の疎通も重要となります。

7.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

7-1.【タウンライフ不動産(売却)】無料申込

◆サービス概要◆

あなたの売りたい住宅や不動産を、全国300社以上の不動産会社が査定して一括で見積り比較できるサービスです。

ネットで簡単に、無料で不動産売却の査定を依頼することができます。

◆メリット◆

- 複数社の比較・検討で査定価格の相場がわかる!

- メールで不動産売却に関するお悩みも解決!

- 利用は全て無料!

7-2.住宅ローンを無料で一括比較「モゲチェック」(ローンを見直したい方向け:借り換え)

◆サービス概要◆

モゲチェックは、住宅ローンの見直しができるオンライン提案サービスです。

ご利用は無料、入力時間は5分で、今よりも返済額が減らせる住宅ローンの提案を受けることができます。

ネットバンク、メガバンク、地方銀行などの 主要金融機関からご提案をします。

◆メリット◆

- お客様の登録情報と銀行の審査基準をもとに、返済額が減らせる銀行をご提案

- 減らせる金額と「その銀行がなぜあなたにおすすめなのか」の理由がわかる

- よりおトクに借りるためのアドバイスも提示

- 利用は無料で、住宅ローンのプロにも質問・相談ができる

- これまでの平均削減額は月1万円、総額では350万円

![]()

7-3.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社が、あなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

なお、「タウンライフ家づくり」の利用方法については、下記の記事をご覧ください。

8.関連記事

コメント