2019年10月1日から消費税率が10%に増加したことに伴い、政府は経済対策として、住宅ローン控除の控除期間を10年から13年へと延長しました。

その控除期間延長の期限は、2020年12月入居まででしたが、

- 2020年:コロナ特例により2021年12月入居まで

- 2021年:新たな経済対策により2022年12月入居まで

延長されました。

相次ぐ改正により

「具体的な変更点が、わからない!」

「具体的に所得税・住民税が、どれ位還付されるの?」

と悩んでおられる方はいませんか?

実は、要件に適合し確定申告を行えば、

・毎年最大40万円(50万円)

・10年~13年間

減税されます。

この記事は、

- 「住宅ローン控除」:令和3年税制改正後の要件

- 「住宅ローン控除」の概要

- 「住宅ローン控除」の条件

- 「住宅ローン控除」:シミュレーション

- 「住宅ローン控除」の申請手続き

について解説します。

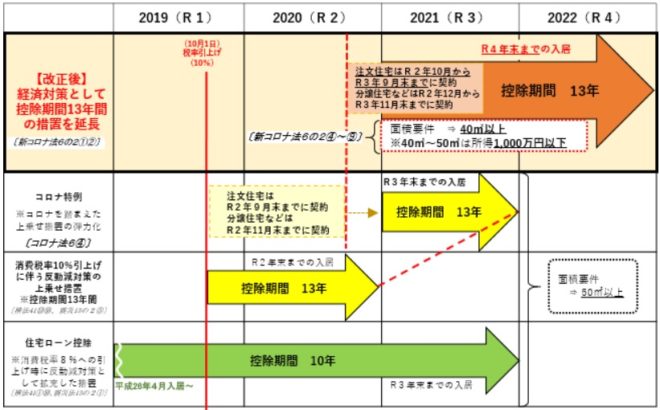

1.「住宅ローン控除」:令和3年税制改正後の要件

令和3年度の税制改正により、住宅ローン控除の控除期間13年が延長されました。

また、住宅の床面積の規定:50㎡以上が、所得:1,000万円以下の場合、40㎡以上に緩和されました。

1-1.住宅ローン控除期間13年が延長

コロナ特例により、控除期間13年間の措置は、

- 注文住宅 :令和2(2020)年9月30日までの契約

- 分譲住宅など:令和2(2020)年11月31日までの契約

- 入居開始 :令和3(2021)年12月31日までの入居

に延長されました。

令和3年度の税制改正により、経済対策として控除期間13年間の措置は、さらに

- 注文住宅 :令和3(2021)年9月30日までの契約

- 分譲住宅など:令和3(2021)年11月31日までの契約

- 入居開始 :令和4(2022)年12月31日までの入居

に延長されました。

それらをまとめたものが、下図です。

(出所:国税庁)※1

また、購入住宅形式や契約締結日、居住開始日と住宅ローン控除期間の関係をまとめますと、下表の通りです。

(国土交通省の資料を基に作成)※2

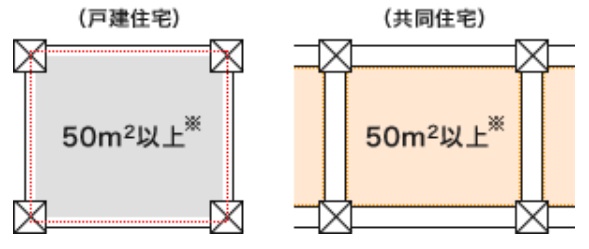

1-2.住宅の床面積の規定:50㎡以上が40㎡以上に緩和

住宅の床面積は、

- 戸建て住宅の場合:壁芯(へきしん)面積

- マンションの場合:内法(うちのり)面積

にて計測されます。

- 「壁芯面積」は、壁の中心線を結んだ面積

- 「内法面積」は、壁や柱などの内側部分の面積

です。

(出所:すまい給付金事務局)※3

令和2年(2020年)度までは、床面積:50m2以上が要件でした。

令和3年(2021年)度は、床面積:40m2以上に緩和されます。

ただし、所得が1000万円以下の人が対象になります。

また、居住用面積が、床面積の1/2以上を必要とすることも条件になります。

2.「住宅ローン控除」の概要

2-1.「住宅ローン控除」とは?

具体的には、マイホームの

・取得価格

・毎年末の住宅ローン残高

の少ない方の金額の1%が、所得税から10年間(特例13年間)に亘り控除されます。

また、所得税から控除しても余る金額については、住民税からも一部控除することができます。

控除期間:13年間が適用される場合、11年目~13年目の期間は、以下のいずれか少ない方の金額が、3年間に亘り所得税額から控除されます。

- マイホームの取得対価(上限4,000万円)もしくは住宅ローン残高の少ない方の金額の1%

- マイホームの取得価格(上限4,000万円)の2%÷3

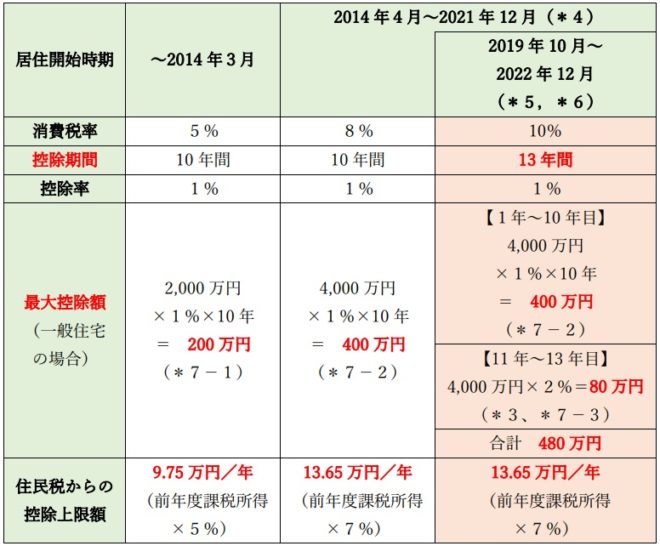

2-2.「住宅ローン控除」の経緯

住宅ローン控除の経緯を表にまとめますと、下表の通りです。

(出所:すまい給付金事務局)※3

消費税率10%が適用される住宅の取得をして、

- 令和元年10月1日から令和2年12月31日(*1)までの間に入居した場合

- 一定の期間内(*2)に契約し、令和3年1月1日から令和4年12月31日までの間に入居した場合

には控除期間が3年間延長されます。(*3)

*1

新型コロナウイルス感染症の影響により入居が遅れた場合でも、以下の期限までに契約を行い、令和3年中に入居すれば、控除期間は3年間延長されます。

- 注文住宅の新築の場合 :2020(令和2)年9月末

- 分譲住宅の取得等の場合:2020(令和2)年11月末

*2

注文住宅の新築の場合 :2020(令和2)年10月1日から2021(令和3)年9月30日まで

分譲住宅の取得等の場合:2020(令和2)年12月1日から2021(令和3)年11月30日まで

*3

11年目~13年目は、以下の①②のうちいずれか少ない方の金額が、3年間に渡り所得税の額等から控除されます。

- 住宅ローン残高又は住宅の取得対価(上限4,000万円)(*7-2)のうちいずれか少ない方の金額の1%

- 建物の取得価格(上限4,000万円)(*7-2)の2%÷3

*4

平成26年4月以降でも、経過措置により

- 5%の消費税率が適用される場合

- 消費税が非課税とされている中古住宅の個人間売買

などは、平成26年3月までの措置を適用

*5

消費税率10%が適用される住宅の取得をした場合

*6

令和3年1月1日から令和4年12月31日の場合、一定の期間内(*2)に契約していることが要件。

(一定の期間内(*2)の契約ではなく、居住開始が令和4年1月1日以降の場合、住宅ローン減税は適用無し)

*7

新築・未使用の長期優良住宅、低炭素住宅の場合は、それぞれ

・3,000万円(*7-1)

・5,000万円(*7ー2)

・ 100万円(*7-3)

2-3.一般住宅と認定住宅との最大控除額の違い

一般住宅と認定住宅の最大控除額の違いをまとめますと、下表の通りです。

3.「住宅ローン控除」の条件

住宅ローン控除の条件には、

・居住条件

・所得金額

・床面積

・住宅ローン

などがあります。

3-1.様々な住宅形式が採用

住宅ローン控除は、

・新築住宅(戸建て、マンション)

・中古住宅(戸建て、マンション)

・増改築・リフォーム・リノベーション

が対象になります。

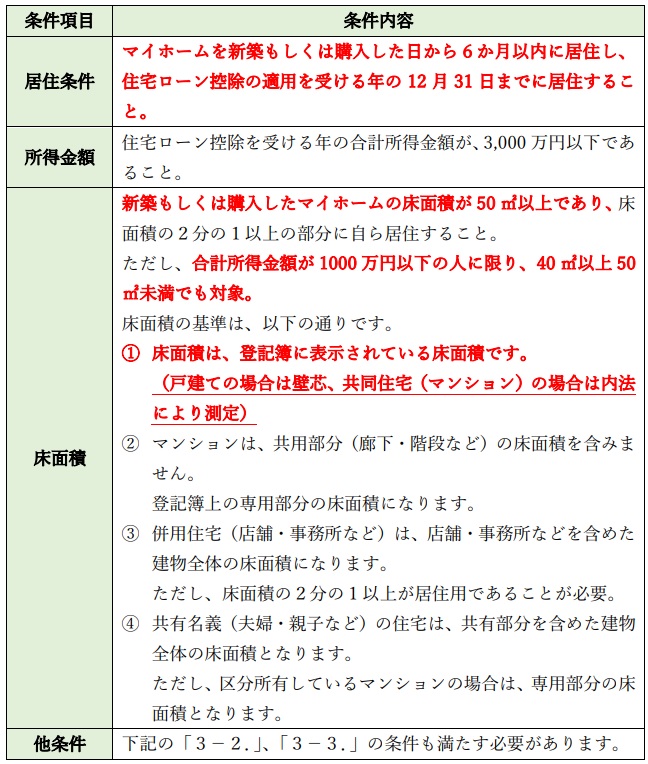

3-1-1.注文住宅の建築や新築住宅を購入する場合

個人が、マイホームを

・注文住宅の新築

・新築住宅を購入

する場合、住宅ローン控除が適用されるには、以下の全ての条件を満たす必要があります。

住宅ローン控除の適用条件

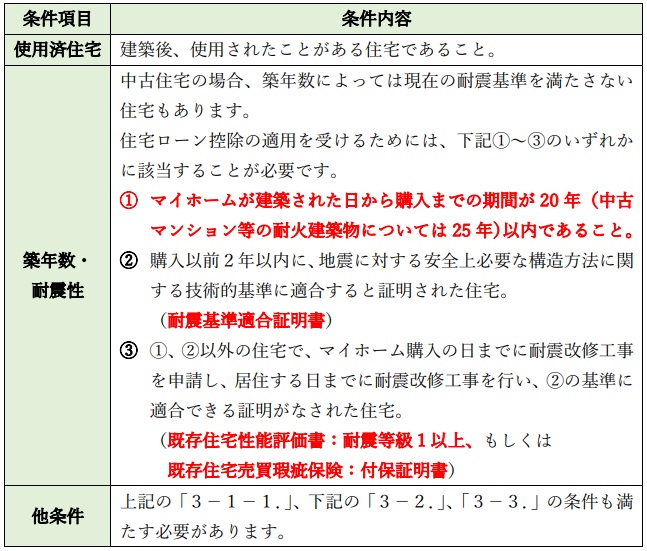

3-1-2.中古住宅を購入する場合

中古住宅(中古マンションなど)を購入した場合、以下の全ての条件を満たす必要があります。

住宅ローン控除の適用条件

3-2.マイホームを10年以上のローンで購入する人が対象

マイホームを新築もしくは購入するための借入金・債務があることです。

また、10年以上に亘るローンを組むことが条件です。

住宅とともに取得する土地の借入金も含みます。

借入金もしくは債務の対象は、

①銀行などの金融機関

②独立行政法人住宅金融支線機構

③独立行政法人都市再生機構

④地方住宅供給公社

⑤勤務先

⑥建設業者

などになります。

注意点

住宅ローンの繰上げ返済により、住宅ローンの返済期間が10年未満になった場合、住宅ローン控除は、利用できなくなります。

繰上げ返済の方法には、「返済額軽減型」という方法もあります。

繰上げ返済の金額を毎月の返済額に充当して、返済額を少なくする方法です。

返済期間を短縮するのではなく、繰上げ返済をしますので、住宅ローン控除を引き続き利用することが可能です。

ただし、「返済額軽減型」は、「返済期間短縮型」よりも総返済額が多くなります。

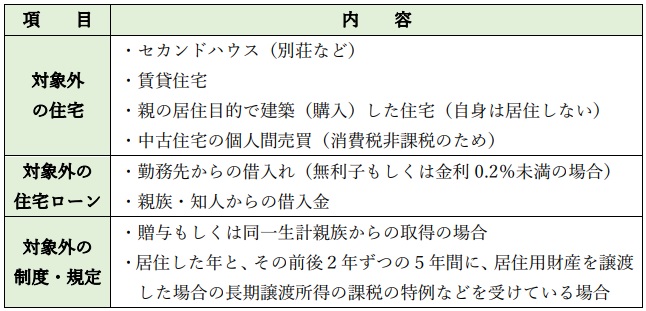

3-3.「住宅ローン控除」の対象外のケース

住宅ローン控除の対象外のケースを下表にまとめます。

4.「住宅ローン控除」:シミュレーション

住宅ローン控除の計算方法・シミュレーションについて解説します。

4-1.「住宅ローン控除」の計算方法

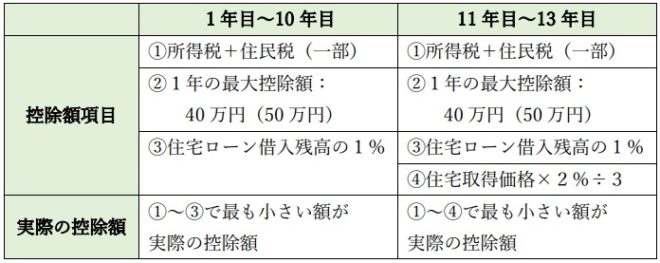

住宅ローン控除の実際の控除額の計算方法は、

- 1年目~10年目:下記①~③の中で最も少額になる金額

- 11年目~13年目:下記①~④の中で最も少額になる金額

が、実際の控除額となります。

- 所得税+住民税(一部)

住民税(一部)は、

・課税所得の7%

・13.65万円

とを比較して小さい方の金額が採用

住民税は、1年遅れで控除 - 1年の最大控除額

・一般住宅の場合:40万円

・認定住宅の場合:50万円 - ③住宅ローン借入残高の1%

- ④建物取得価格の2%÷3

上記の内容をまとめますと、下表の通りです。

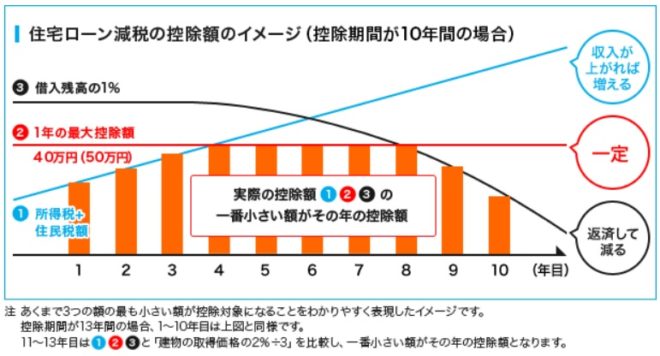

住宅ローン控除のイメージは、下図の通りです。

(出所:すまい給付金事務局)(※3)

給与所得の少ない場合、

①所得税+住民税(一部)

が実際の控除額になる傾向にあります。

そのデメリットを補うために、「すまい給付金制度」があります。

4-2.「住宅ローン控除」のシミュレーション

実際に住宅ローン控除のシミュレーションを行います。

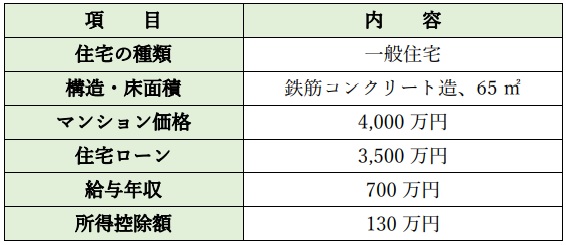

【事例1】

ある会社員が、新築マンションを購入する場合を想定します。

条件設定は下表の通りです。

先ず、この会社員の所得税・住民税を計算します。

給与所得控除額=700万円×10%+120万円=190万円

所得税=(700万円―190万円―130万円)×20%-42.75万円=33.25万円

住民税=(700万円―190万円―130万円)×10%=38万円

所得税+住民税=33.25万円+38万円=71.25万円

次に、この会社員が確定申告を行う際、住宅ローン控除の申請を行います。

上表①~③の控除額の計算を行います。

4-2-1.①所得税+住民税(一部)

住民税(一部)=(700万円―190万円―130万円)×7%=26.6万円

ここで、26.6万円と13.65万円とを比較して小さい額が採用されます。

住民税(一部)は、13.65万円となります。

したがって、

所得税+住民税(一部)=33.25万円+13.65万円=46.9万円

4-2-2.②1年の最大控除額:40万円

4-2-3.③住宅ローン借入残高の1%

ローン返済が始まっておらず、借入額全額が住宅ローン残高であるとしますと、

3,500万円×1%=35万円

①~③の中で、最も小さい額が採用されますので、控除額は35万円となります。

4-2-4.所得税+住民税の控除額

控除後の所得税を計算しますと、

33.25万円-35万円=-1.75万円

となり、所得税は全額控除されました。

また、差し引いても余った金額は、住民税からも差し引くことができます。

差し引く金額は、余った金額:1.75万円と13.65万円とを比較して、小さい額が採用されます。

したがって、1.75万円となります。

控除後の住民税を計算しますと、

38万円-1.75万円=36.25万円

したがって、

所得税+住民税=0円+36.25万円=36.25万円

となり、控除額35万円を全額減税することができました。

この事例のシミュレーションをまとめますと、下表の通りです。

5.「住宅ローン控除」の申請手続き

住宅ローン控除の必要書類・手続きと流れについて解説します。

5-1.「住宅ローン控除」の必要書類

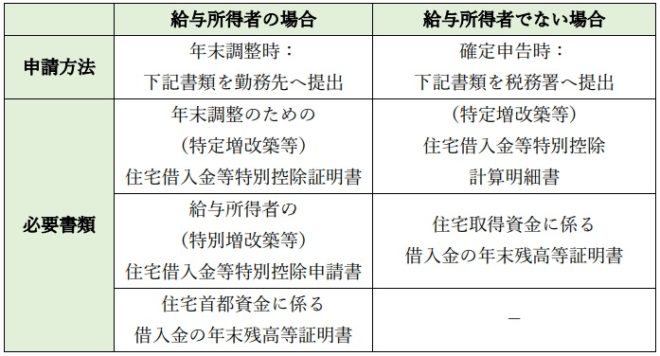

住宅ローン控除の適用は、確定申告により受けることができます。

その場合、1年目と2年目以降とでは必要書類が異なりますので、注意が必要です。

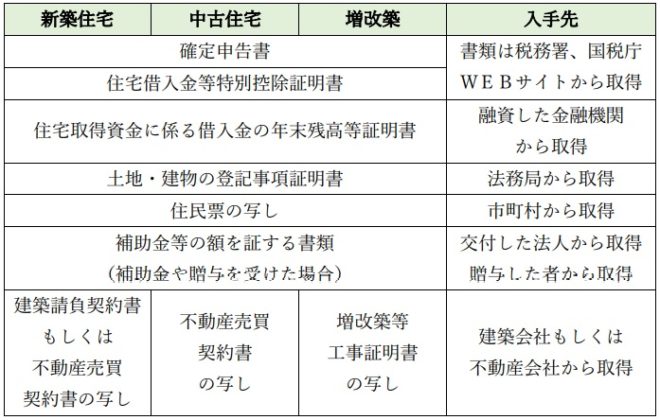

5-1-1.必要書類:1年目(※1)

1年目の確定申告時に提出する必要書類をまとめますと、下表の通りです。

適用申請必要書類:1年目

5-1-2.必要書類:2年目以降(※1)

2年目以降の確定申告時に退出する必要書類をまとめますと、下表の通りです。

適用申請必要書類:2年目以降

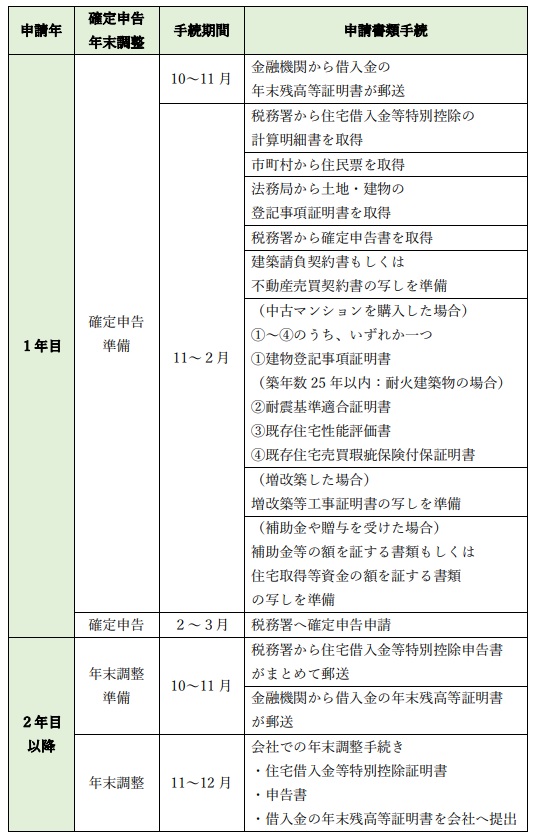

5-2.「住宅ローン控除」の申請手続きと流れ

住宅ローン控除の申請手続きの流れをまとめますと、下表の通りです。

6.まとめ

以上、

- 「住宅ローン控除」:令和3年税制改正後の要件

- 「住宅ローン控除」の概要

- 「住宅ローン控除」の条件

- 「住宅ローン控除」:シミュレーション

- 「住宅ローン控除」の申請手続き

について解説しました。

住宅ローン控除は、消費増税に伴い、政府の景気浮揚対策として拡充されました。

また、コロナ特例・経済対策の措置により、控除期間13年間の延長措置となりました。

また、住宅ローン控除が、高所得者に有利な制度である弱点を補うために、すまい給付金(低所得者に有利な制度)の拡充もなされました。

2つの制度は、併用して利用することができます。

ただし、両制度とも時限立法です。

なお、「すまい給付金」については、下記の記事をご覧ください。

また、マイホーム購入の流れや注意点、ポイントについては、下記の記事をご覧ください。

7.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

7-1.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国600社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

「タウンライフ家づくり」の利用方法については、下記の記事をご覧ください。

7-2.注文住宅無料資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数のハウスメーカー・工務店に無料資料請求・来場申込が出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で全国100社以上の住宅メーカーからお客様の条件やご希望に合った企業を選ぶこ とができるので、依頼先の検討に最適です。

◆メリット◆

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

![]()

なお、「持ち家計画」の詳しい内容につきましては、下記の記事をご覧ください。

8.参考・引用WEBサイト

※1 「No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)」

国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

※2 「住宅ローン減税制度について」

国土交通省

https://www.mlit.go.jp/common/001381588.pdf

※3 「住宅ローン減税制度の概要」

すまい給付金事務局

https://sumai-kyufu.jp/outline/ju_loan/#article1

※4 「住宅ローン減税」

国土交通省住宅局

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

※5 「マイホームを持ったとき 1」

国税庁

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_1.htm

※6 「No.1221 認定住宅の新築等をした場合(認定住宅新築等特別税額控除)」

国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1221.htm

9.不動産関連記事

コメント