保険会社から火災保険更新通知が届いた際、つい忘れてしまい、

「更新手続きをしていなかった!」

と、お困りの方はいませんか?

実は、無保険状態になりますと、万が一の場合に無補償となり、早急に加入手続きを行う必要があります。

この記事では、

- 火災保険の契約満期になると更新が必要

- 火災保険の更新時期には2種類の選択肢

- 積立型火災保険の更新には注意

- 火災保険の更新時には見直しを!

- 火災保険の更新を忘れたら?

について解説します。

保険の更新時期の際、住宅や家財にとって最も相応しい補償内容に修正する方法を知ることができます。

1.火災保険の契約満期になると更新が必要

火災保険の契約期間に達した際、更新手続きが面倒であれば、自動更新という方法があります。

ただし、メリット・デメリットがあります。

1-1.火災保険の契約期間は最長10年

火災保険の契約は、2015年10月より、最長10年に短縮されました。

2015年9月までの火災保険の契約期間は、最長36年までの長期契約が可能でした。

住宅ローンの返済期間と火災保険の契約期間とを一致させることが大半でした。

万が一、火災などが発生して住宅ローンの残債を処理しないといけない場合、対応し易かったことによります。

しかし、台風や地震などの自然災害の多発化や大型化に伴って、保険会社の収支バランスが崩れ、収支予測も困難な状況にあります。

このような要因により、10年を超える保険契約の廃止となりました。

災害発生に伴う被害が生じた場合、保険料が支払われます。

保険料は、災害や火災事故などの発生頻度により決定される「参考準率」というデータを基にして算出されます。

参考準率が、過去のデータと比較して、近年のデータと明らかに異なるようになりました。

参考準率を36年に及ぶ長期間も据え置くことは、保険料拠出に対するリスクが大きくなります。

10年毎に見直す形式を採用することにより、リスクの軽減を図ったことになります。

なお、おすすめの火災保険については、下記の記事をご覧ください。

また、台風被害への対策については、下記の記事をご覧ください。

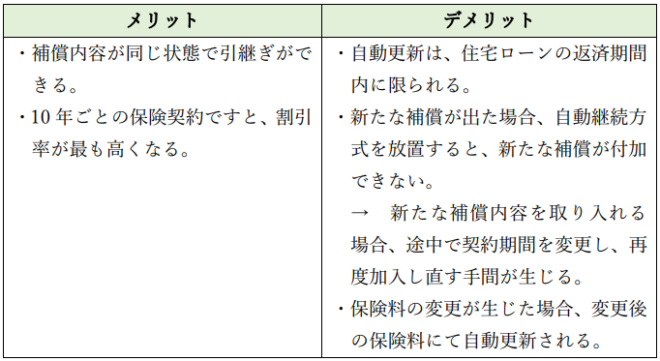

1-2.自動更新の場合、10年自動継続方式

10年ごとの保険契約内容の見直しが面倒な場合、契約内容をそのままの状態で自動更新できます。

その場合、10年自動継続方式となります。

10年自動継続方式のメリット・デメリットを下表にまとめます。

![]()

2.火災保険の更新時期には2種類の選択肢

火災保険更新時期の選択肢は2種類あり、

・同じ保険会社で更新する方法

・他社の保険会社に乗り換える方法

があります。

いずれにしても

・契約満了日

・更新後の補償開始日

とを一致させることが大切です。

2-1.同じ保険会社で更新する方法

現在加入している火災保険の契約を更新する場合、引き続き同じ保険会社で契約更新する方法です。

満期が近づきますと、保険会社から契約期間満了の通知が届きます。

自動継続契約に加入していなければ、契約更新の手続きが必要になります。

・加入している保険代理店を訪問

・郵送で必要書類などの授受

をしながら手続きを行う必要があります。

現在は、WEBサイト上でも更新手続きができる保険会社もあります。

更新手続きは、契約期間満了日の前日までに完了しておくことが大切です。

満期日を経過しますと、再度保険契約をするまでの間は、無保険状態となります。

万が一のことが生じた場合、補償が無くなりますので注意が必要です。

また、更新する際に、保険契約内容を見直す場合、保険会社や代理店スタッフと相談する時間も必要になります。

余裕をもった更新手続きが大切です。

2-2.他社の保険会社に乗り換える方法

加入している火災保険の更新をせず、他社の火災保険に乗り換える方法です。

火災保険の契約期間を満了すれば、契約解消になるため、他社に乗り換えしても問題ありません。

ただし、

・現在加入している火災保険の契約満了日

・他社と新規契約する火災保険の補償開始日

とを一致させる必要があります。

契約満了日と補償開始日がずれますと、その期間は無保険状態となります。

その期間に火災や損壊が発生しても補償が無くなります。

他社の火災保険に乗り換える場合、これまで加入していた火災保険が、自動更新になっているか否かの確認が必要です。

自動更新の場合、満期日と同時に自動更新が行われます。

そのことを知らずに他社の火災保険に加入しますと、二重契約となり、無駄な費用が発生します。

![]()

3.積立型火災保険の更新には注意

積立型火災保険の更新の場合、過去と比較して

・契約期間の短縮

・利率の低下

により、積立貯蓄機能としてのメリットが減少しています。

現在では、ほとんど見られなくなった保険商品です。

2015年までは、利率も良く最長36年間に亘り積立ができた商品もあり、メリットがありました。

現在では、利率が低く最長10年間となりメリットがなく、商品自体がほとんどなくなりました。

現在、加入している火災保険が積立型火災保険の場合、契約期間満了日には満期保険金を受け取ることができます。

満期保険金には税金や確定申告が必要

契約期間満了と同時に受け取る満期保険金は、税金や確定申告が必要になる場合があります。

満期保険金は、一時所得とみなされます。

20万円を超える満期保険金には、他の一時所得と足して課税額を算出する必要があります。

満期保険金の受取人と火災保険の契約者とが同一人物の場合、所得税・住民税の対象となります。同一人物でない場合、贈与税の対象となります。

確定申告をして、納税をする必要があります。

![]()

4.火災保険の更新時には見直しを!

火災保険の更新時、

・建物・家財評価額の再度算出

・補償内容の適正度の見直し

・無駄や不足の補償内容の抽出

・契約期間の見直し

などが必要です。

4-1.建物・家財評価額の再度算出

火災保険の更新時には、建物や家財等の評価額を見直し再度算出することが大切です。

保険金額を決める上で、建物評価方法には「新価」と「時価」があります。

新価で評価された場合、建物や家財を損失しても、取り戻すために必要な金額を確保できます。

一般的には新価で評価されます。

時価で評価された場合、建物や家財を新築・購入するのに必要な金額を賄うことが困難となり、

火災保険の体を成しません。

現在、加入している火災保険の評価方法が時価の場合、更新時には新価による評価に見直す必要があります。

なお、火災保険の建物評価額については、下記の記事をご覧ください。

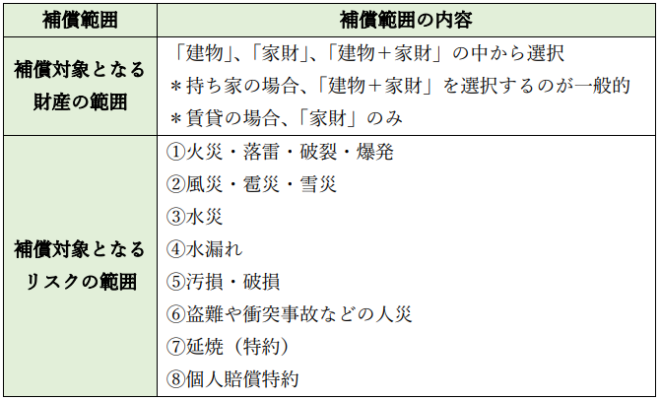

4-2.補償内容の適正度の見直し

火災保険の更新時期が近づいたら、補償内容が適正か否かの見直しが必要です。

補償内容を充実させると安心は増しますが、保険料は高くなります。

補償内容を削ると保険料は安くなりますが、いざという時に補填されない場合があり、不安が残ります。

補償内容の中で、補償対象となる財産の範囲とリスクの範囲を下表にまとめます。

4-3.無駄や不足の補償内容の抽出

火災保険の更新時期が近づいたら、補償内容を確認した上で、

・不要な補償は除外

・必要な補償は追加

する必要があります。

ハザードマップなどと照らし合わせて、建物の立地や特性などを把握すれば、最適な補償内容を選択することができます。

【事例1】(補償削除)

河川や山が住宅の近くに無い場合や、河川が近くにある立地でも高層階に住宅がある場合、床上浸水の可能性はありません。

したがって、「水災」の補償は付加しなくても問題ありません。

【事例2】(補償削除)

住宅の周辺には田畑が広がり、隣家までの距離が相当離れている場合、

・類焼損害補償特約

・失火見舞費用特約

は不要です。

【事例3】(補償追加)

地震による火災や津波などで住宅が損壊した場合、火災保険のみでは補償の対象になりません。

地震保険に加入する必要があります。

4-4.契約期間の見直し

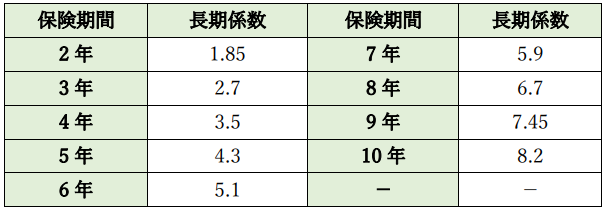

火災保険の更新時期が近づいたら、更新後の契約期間を考える必要があります。

火災保険は、契約期間が長いほど保険料が割安になります。

長期(2年~10年)の保険料は、1年間の保険料に長期係数を乗じて算出します。

長期係数は、長期になればなるほど、保険料が割安になる数値となります。

保険期間ごとの長期係数を下表にまとめます。

【事例4】

保険期間10年の火災保険を契約する際、年間の保険料が5万円の場合、長期係数が8.2となります。

5万円×8.2=41万円

となります。

毎年更新をしますと、

5万円×10年=50万円

となります。

したがって、トータルでは9万円の割安となります。

4-5.火災保険一括見積りサービスの活用

火災保険の更新時期が近づき乗り換えする場合、火災保険一括見積もりサービスの活用をおすすめします。

メリットとしては、

- 数分での簡単入力により、保険各社から見積もりを取得できます。

- 各社が要望に応じた形での見積もりを提示しますので、最も安い火災保険を見出すことができます。

- 細かい要望がある場合、要望欄に記載可能で、その要望に各社が応じます。

なお、火災保険一括見積もりサイトについては、下記の記事をご覧ください。

![]()

5.火災保険の更新を忘れたら?

火災保険の更新を忘れ手続きを取らなかった場合、無保険状態・無補償となりますので、早急に加入手続きを済ませる必要があります。

5-1.無保険状態

火災保険の更新手続きをせず、契約解除になりますと無保険状態となります。

災害や事故などによる住宅の損壊などに対して補償が無くなります。

したがって、修復や建直しを行う場合、全額を自己負担する必要があります。

加えて、

・自転車による事故

・マンションでの水漏れ事故

が発生した場合、特約で準備をしていた個人賠償責任保険も使えない状態となります。

特に自転車事故により相手に重傷を負わせますと、数百万円から数千万円に及ぶ損害賠償請求をされる可能性があります。

火災保険の更新手続きを忘れたことに気づきましたら、損壊・事故などに対処できる体制をいち早く整えるために、1日でも早く火災保険に再加入することをおすすめします。

5-2.無保険状態での損害は危険

火災保険の更新手続きをせず、無保険状態で

・自然災害による被害

・火災事故による被害

を受けた場合、何も補償がない状態だと生活基盤の立て直しが困難となります。

また、賃貸住宅に住み火災を発生させてしまった場合、家財などを全て失うだけでなく、賃貸住宅オーナーへの損害賠償も発生します。

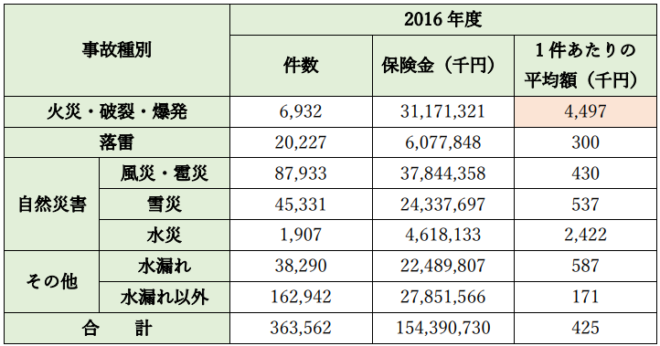

事故が発生した場合、具体的にどれ位の保険金が出ているのでしょうか?

損害保険料算出機構が、「火災保険・地震保険の概況(2021年度版)」(※1)により、2016年度の事故種別による保険対象件数、保険金総額を公表しています。

それらを下記に掲載します。

出所:損害保険料算出機構(※1)

例えば火災・破裂・爆発の場合、1件あたりの保険金平均額は、4,497千円となっています。

無保険状態になりますと、これらの金額を自己負担する必要があります。

5-3.火災保険更新は自ら行う

無保険状態を避けるために、火災保険更新を自ら行うことが大切です。

保険会社の中には、保険加入者が更新手続きを忘れる場合を想定して、自動更新に関する特約を準備している保険商品もあります。

本来ならば、更新ごとに保険内容の見直しをして、更新時期の住宅・家財の状況に適した補償内容に適合させることがベストです。

しかし、更新手続きを忘れて無保険状態に陥るよりはベターとなり、自動更新も対策の一つです。

自動更新を選択した場合、他社の保険商品に乗り換える際には、解約手続きをする必要があります。

解約手続きをせずに、他社の保険商品を契約しますと、二重で加入することになり、無駄となります。

![]()

6.まとめ

以上、

- 火災保険の契約満期になると更新が必要

- 火災保険の更新時期には2種類の選択肢

- 積立型火災保険の更新には注意

- 火災保険の更新時には見直しを!

- 火災保険の更新を忘れたら?

について解説しました。

避けなければならない状態は、無保険状態です。

無保険状態で、自然災害や火災事故などによる被害を受けますと、取り返しの効かないことになります。

また、更新時期には加入保険の見直しが必要です。

無駄な補償は取り除き、必要な補償は充填する必要があります。

そうすることで、支払う保険料も活きた備えとなります。

火災保険は、自転車事故や水漏れ事故などにも対応する特約などが充実した補償があります。

7.お役立ち情報案内

保険に関する情報案内をします。

ご活用ください。

7-1.火災保険を比較するなら【インズウェブ火災保険一括見積もりサービス】

◆サービス概要◆

一度の入力で複数の保険会社から火災保険の見積もりを取ることができます。

複数の保険会社を比較することで、同じ価格で補償内容を充実させたり、 逆に不要な補償を無くして保険料を安くしたりできます。

また、火災保険の個人賠償責任保険で自転車事故による賠償に備えられます。

◆対象者◆

- 新築で戸建を購入された方

- 中古でマンションを購入された方

- 火災保険の見直しで保険料を削減されたい方

![]()

7-2.見積もり比較で家計を節約【火災保険一括見積もり依頼サイト】

◆サービス概要◆

- 「住宅本舗の火災保険一括見積もりサービス」はサービス開始から8周年を迎え、 利用者数5万人を突破した 比較サービスです。

- 一度の入力で【最大16社】の保険会社の中から、お客様に最適な保険のお見積りが可能になっています。

- 【たった3分】の入力をすることで、比較検討の上ぴったりな火災保険を選ぶこと ができます。

- 見積書の作成 は保険プランナーが 【親切・丁寧】な対応いたします。

- 相談しながらプランニングすることで同様の保険料で 補償内容が充実したり、不要な補償を外すことで保険料を大幅に減らすことが可能!

![]()

7-3.保険スクエアbang!火災保険の無料診断サービス

◆サービス概要◆

火災保険を見直す理由として、

「より安い保険を選びたい」

「新規で家を購入・契約する際に不動産に指定されなかったため」

というような理由が多いです。

そういった方々に診断していただきたいサービスです。

![]()

8.参考・引用Webサイト

※1 「火災保険・地震保険の概況」 2021年度(2020年度統計)

https://www.giroj.or.jp/publication/outline_k/k_2021.pdf

9.不動産関連記事

コメント