「ヤドカリ投資」をご存じでしょうか?

初めて聞く方が、多いかもしれません。

不動産投資を、これからリスクを小さくして始めたい方には、最適です。

誰しも所有物件か賃貸物件のどちらかに住みます。

賃貸物件に住んでいる方は、家賃を毎月支払うことになります。

「家賃がもったいないなあ!」

「家賃を上手に活用して、投資できないだろうか?」

と考えておられる方はいませんか?

実は、「ヤドカリ投資」は、家賃を活用することにより、資産形成ができます。

この記事では、

- 「ヤドカリ投資」の進め方

- 「ヤドカリ投資」に適する物件

- 「ヤドカリ投資」のメリット

- 「ヤドカリ投資」のデメリット

- 「ヤドカリ投資」は不動産投資として良策?

について解説します。

「ヤドカリ投資」をきっかけに、不動産投資を始めることができます。

1.「ヤドカリ投資」の進め方

住宅を次々と住み替えしながら、収益を得ることから「ヤドカリ投資」といわれます。

「ヤドカリ投資」と認識していなくても、自然と「ヤドカリ投資」をしている人もいます。

それ位に、手軽でリスクの低い投資法です。

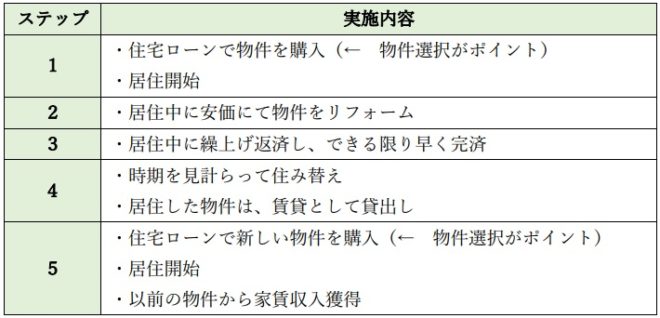

ヤドカリ投資の進め方を下表にまとめます。

1-1.ステップ1:住宅ローンで物件購入、居住開始

自ら居住する物件を購入するところから始まります。

ステップ1の重要事項は、将来の出口戦略を考慮した物件の選択を行うことです。

この物件選択が「ヤドカリ投資」を成功できるか否かの大きなウェイトを占めます。

詳細は、「2.ヤドカリ投資に適する物件」で説明します。

また、メリットの一つである低金利の住宅ローンを利用できます。

詳細は、「3-2.住宅ローンが利用可能」で説明します。

1-2.ステップ2:居住中にリフォーム

ステップ2の重要事項は、居住しながら安価に

・リフォーム

・リノベーション

を行い、不動産価値を上げることです。

これも出口戦略の一環です。

将来、賃貸住宅として貸出す場合、

・壁・床・天井などが綺麗な状態

・水回り設備・器具が綺麗な状態

・劣化損傷部分が見受けられない状態

を保つことにより、家賃を相場並みに設定することができます。

また、売却を選択する場合、不動産価値を上げた分、販売価格を高く設定できます。

賃貸でも売却でも両方対応できるように、居住しながら少しずつ安価に手を加えて、不動産価値を上げていくことがポイントになります。

1-3.ステップ3:居住中に繰上げ返済し、早く返済

住宅ローンを利用することで、金利が有利になる分を貯めておきます。

定期的に繰上げ返済を行い、前倒しでのローン完済を目指します。

そうすることで、住み替え時期を早めることができます。

1-4.ステップ4:ローン返済を見計らって住み替え準備

いよいよ

・住宅ローンを完済

・予定した返済額まで返済

できた場合、次の物件を購入して住替えます。

住替え後は、前の物件を賃貸住宅として入居者付けを行い、家賃収入を得ます。

売却の場合、ローン完済時期を前倒しした分、物件の築年数を抑えることができ、早期に資金回収できます。

その資金を元手に、次の投資に臨むことができます。

1-5.ステップ5:新しい物件を購入

前に居住した物件と同様に、出口戦略を考慮した物件選択を行い、購入します。

前の物件を

・賃貸の場合、毎月家賃収入を得ることができます。

・売却の場合、新しい物件購入費用に充てます。

売却の場合、

・立地

・リフォーム

・リノベーション

の内容によっては、購入時よりも売却時の方が、価格が上がり、キャピタルゲイン(売買益)を得る可能性もあります。

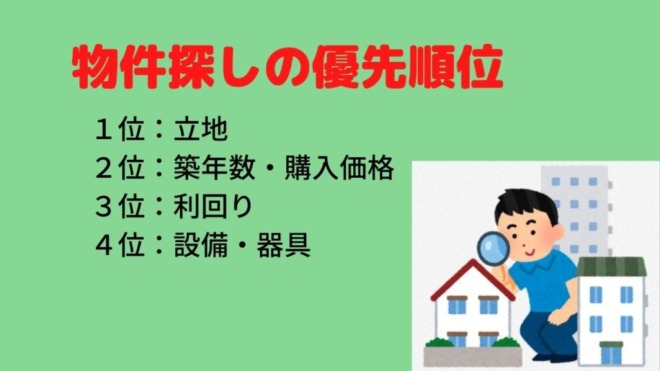

2.「ヤドカリ投資」に適する物件

購入する物件は、将来において、賃貸することを前提として、選択する必要があります。

自らが居住する観点だけで物件を選択しますと、出口戦略のバリエーションが少なくなります。

あくまでも

・不動産経営を行う観点

・入居者目線

での物件選択が重要です。

2-1.第1位:立地

第1番目の優先事項は立地です。

賃貸物件として立地の良し悪しが、入居率に直結します。

入居者の最低限度の母数が見込める地域でないと、高い入居率を堅持することは難しくなります。

2-1-1.人口

人口の目安として、少なくとも20万人以上有する都市で物件を探す必要があります。

2019年において人口20万人以上を有する都市は、全国で129都市あります。

特に「ヤドカリ投資」の場合、住替え後に賃貸経営を始めますので、10年~20年先の市場を想定する必要があります。

人口に加え、

・人口増加率・減少率

・推計人口

・推計世帯

などの指標を鑑みての立地選択が、重要です。

2-1-2.交通の便

賃貸物件が、最寄り駅から

・徒歩10分圏内の立地 :入居率・家賃設定が高い

・徒歩15分以上かかる立地:入居率・家賃設定が低い

傾向にあります。

また、最寄り駅が

・人気沿線か否か

・快速や急行の停車駅か否か

・乗降客数が多いか少ないか

によっても入居率・家賃設定は、違います。

2-1-3.生活の便

物件の近くに

・スーパー

・コンビニ

・飲食店

などの商業施設が立地していますと、生活の便が良く、入居率は高くなる傾向にあります。

2-1-4.病院・介護施設

高齢者世帯が、年々増加しており、若者世帯は減少しています。

高齢者世帯にも、積極的に入居していただくように図らないと、入居率を上げることは困難となります。

物件近くに、

・病院

・介護施設

などが立地していますと、高齢者の入居率は上がる傾向にあります。

2-1-5.ブランドエリア

物件の近くに、

・洒落た店舗

・人気店

などが並ぶブランドエリア内に立地しますと、物件価格は高くなりますが、その分入居率・家賃設定も高くなります。

物件によっては、ブランドエリア内であるが故に、購入価格よりも売却価格の方が高くなり、キャピタルゲイン(売買差益)を得る可能性もあります。

2-2.第2位:購入価格・築年数

第2番目の優先事項は、購入価格と築年数です。

両者は、密接な関係にあり、購入してから築30年までの間、平均価格は下がり続けます。

2-2-1.築年数による中古マンションと中古戸建ての価格

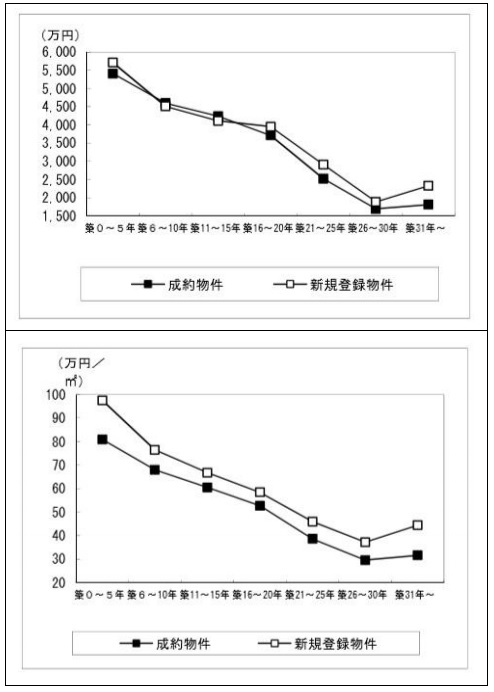

公益財団法人東日本不動産流通機構が公表した「築年数から見た首都圏の不動産流通市場」の報告書の中で、

- 「中古マンションの築年帯別平均価格」

- 「中古戸建住宅の築年帯別平均価格」

を表したグラフがあります。

それらを下図に示します。(※1)

図12.中古戸建住宅の築年帯別平均価格(下図)

出所:公益財団法人東日本不動産流通機構(※1)

中古マンションの場合は、築30年まで下がり続けます。

築31年以降は、横ばいか価格が上がる物件もあります。

一方、中古戸建住宅の場合は、築30年まで下がり続け、築31年以降も下がり続けます。

マンションの場合

・鉄筋コンクリート造

・鉄骨鉄筋コンクリート造

が大半を占め、法定耐用年数は、47年となります。

築30年の物件ですと、法定耐用年数まで余すところ15年位までは、融資がつく可能性があります。

戸建住宅の場合

・木造

・軽量鉄骨造

の住宅が大半を占め、それぞれの法定耐用年数は、

・22年

・19年

となります。

築30年の物件ですと法定耐用年数を大幅に超えることになり、融資が、

・日本政策金融公庫

・ノンバンク

以外に、つかなくなります。

なお、日本政策金融公庫の融資については、下記の記事をご覧ください。

ノンバンクの一つである「三井住友トラストローン&ファイナンス」については、下記の記事をご覧ください。

2-2-2.築年数による貸出金融機関の違い

築年数により、融資する金融機関は違ってきます。

また、金融機関により

・金利

・融資期間

などが違ってきます。

その目安を下表にまとめます。

2-2-3.購入物件の築年数の目安

購入物件の築年数は、

- マンション(耐火建築物)の場合:築25年まで

- 戸建住宅(非耐火建築物)の場合:築20年まで

の物件が良いです。

理由は、「住宅ローン控除」などの税制優遇を受けられる限度の築年数となるからです。

なお、「住宅ローン控除」につきましては、下記の記事をご覧ください。

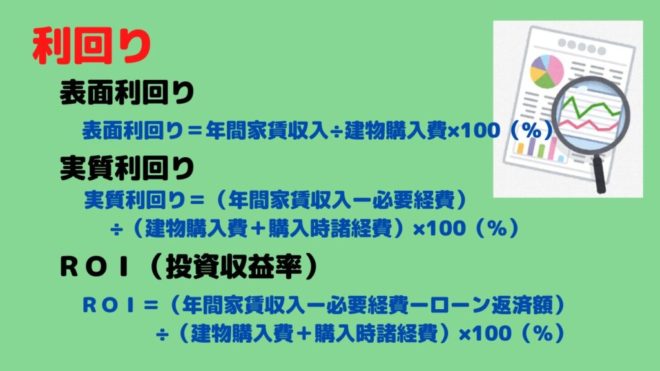

2-3.第3位:利回り

第3番目の優先事項は、利回りです。

主な利回りには3種類あり、

・表面利回り

・実質利回り

・ROI(投資収益率)

です。

利回りは、高いことに越したことはありませんが、優先順位は3番目です。

利回りがいくら高くても、

・立地

・築年数・価格

を間違えて物件選択を行いますと、入居率や出口戦略に影響します。

重要なことは、

・表面利回りよりも実質利回りが優先

・実質利回りもROIが優先

します。

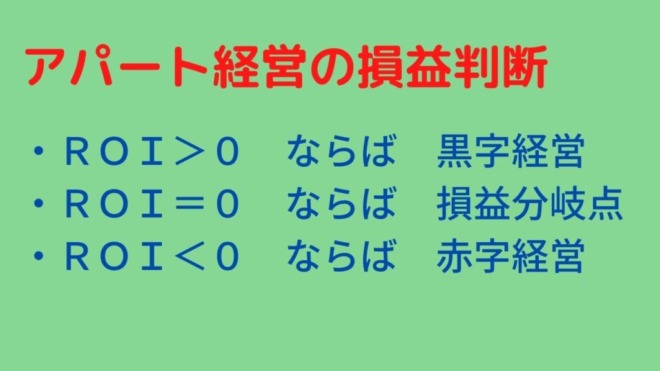

ROI=0が賃貸経営の損益分岐点となります。

表面利回り・実質利回りの数値が良くても、ROI<0であれば、その物件の収支は赤字です。

表面利回り・実質利回りの使用方法は、物件選択の候補を挙げるのに利用します。

ROIの使用方法は、選択の決め手に利用します。

ここでの注意点は、不動産会社の中には、実質利回りやROIを知らない営業マンが多数います。

物件探しをする際、実質利回りやROIを説明できない営業マンを担当から外されることをおすすめいたします。

なお、利回りの詳しい内容につきましては、下記の記事をご覧ください。

2-4.第4位:設備・器具

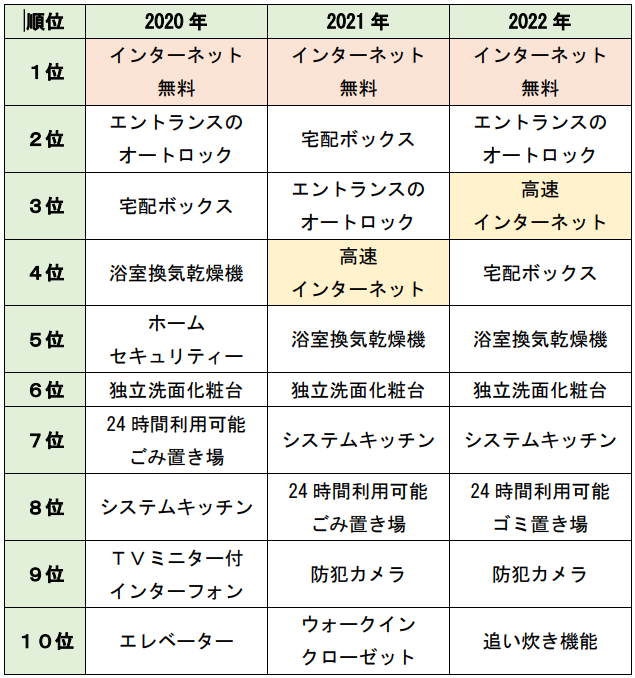

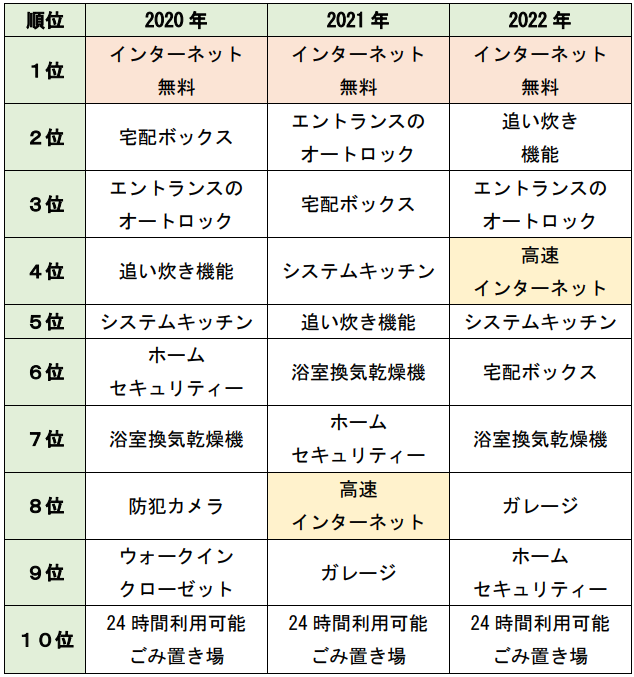

「全国賃貸住宅新聞」が、「入居者に人気の設備ランキング」を毎年実施しています。

その中で「インターネット無料」が、単身者向け・ファミリー向けともに、2016年から2023年にかけて8年連続1位を獲得しました。

それだけアパート・マンションの入居率向上にとって、「インターネット無料」は、必須アイテムになっています。

2-4-1.単身者向け設備ランキング

「全国賃貸住宅新聞」が発表した、2020年から2022年までの3年間における、単身者向け「入居者に人気の設備ランキング」を下表にまとめます。

(出所:全国賃貸住宅新聞)

2-4-2.ファミリー向け設備ランキング

2020年から2022年までの3年間における、ファミリー向け「入居者に人気の設備ランキング」を下表にまとめます。

(出所:全国賃貸住宅新聞)

なお、インターネット無料については、下記の記事をご覧ください。

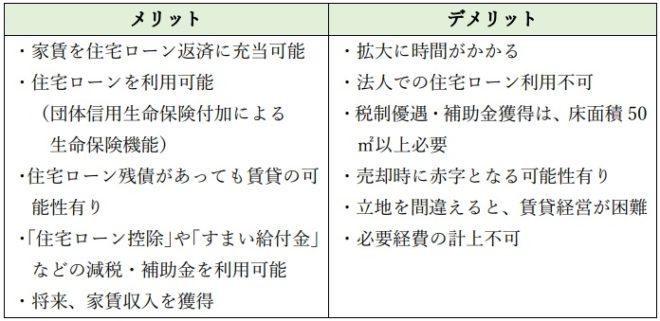

3.「ヤドカリ投資」のメリット

3-1.家賃充当可能

賃貸住宅に住む場合、家賃を毎月払うことになりますが、掛け捨てとなります。

家賃を、住宅ローンに充当することで、資産形成の一助になります。

また、一般的な不動産投資の場合、空室リスクが伴います。

ヤドカリ投資法は、自身が居住するため、空室の心配はいりません。

現在、賃貸住宅に住んでいる人や不動産投資の初心者にとっては、敷居の低い投資法といえます。

3-2.住宅ローンが利用可能

その時点で金利差が、1%以上違ってきますので、資金計画的には断然有利となります。

また、住宅ローンを重ねて利用することはできませんが、ローン完済をすれば、何度でも再利用することができます。

住宅ローンを繰り返し利用することが、「ヤドカリ投資」のポイントといえます。

さらに、団体信用生命保険(団信)を付加することができますので、生命保険の代わりにすることもできます。

一般的な住宅ローンと不動産投資ローンの金利の目安を下表にまとめます。

なお、住宅ローン申請にあたり、仮審査については、下記の記事をご覧ください。

3-3.住宅ローン残債があっても賃貸の可能性有り

住宅ローンの残債がある状態で住み替えを行い、賃貸物件として用途変更した場合、契約違反となり、ローン残債の一括返済を求められます。

健美家

しかし、金融機関によっては、住宅ローン返済中に購入物件を貸出ししても、お咎めを受けない例外的な措置があります。

その条件は、引っ越しをする正当な理由がある場合です。

例えば、

- 勤務先から異動届の通達があり、勤務地が遠方になった。

自宅から転勤先へ引っ越す必要が生じた。

自宅を賃貸にしてローン返済をしたい。 - 子供が増えて家族数が多くなり自宅が手狭になった。

広い物件に引っ越しして、自宅を賃貸に出してローン返済したい。 - 親の介護が必要となり、親元に引っ越しせざるを得なくなった。

自宅を賃貸に出して、ローン返済したい。

などです。

金融機関の承諾が必要となりますので、事前の確認が必要です。

「フラット35」を利用しますと、同様の措置を受けられる可能性があります。

また、重ねて住宅ローンを利用できる可能性もあります。

したがって、当初から「フラット35」を利用しますと、後々の選択肢が広がり「ヤドカリ投資」を有利に導くことができます。

ただし、「フラット35」のメリット・デメリットを見極めてからの判断となります。

なお、フラット35については、下記の記事をご覧ください。

3-4.様々な税制優遇・補助金の対象になる

ヤドカリ投資は、自身が居住するため、様々な減税などの優遇措置を受けることができます。

「住宅ローン控除」

2019年10月1日より、消費税率が8%から10%に引き上げられたことに伴い、政府は増税対策の一環として、「住宅ローン控除」の拡充を行いました。

「住宅ローン控除」は、住宅ローンを利用して住宅を購入する場合、住宅購入者の住宅ローンの金利負担の軽減を行う制度です。

控除額は、最大50万円/年となります。

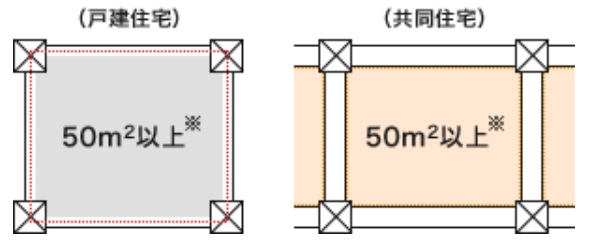

主な条件として

- 新築もしくは購入した住宅の床面積が50㎡以上であること

・戸建て住宅の場合:壁芯

・マンションの場合:内法 - 住宅が建築された日から取得の日までの期間が、20年以内であること

(中古マンションなどの耐火建築物については、25年以内) - 中古住宅の場合

・1982年1月1日以降に建築された住宅

・現行の耐震基準に適合

・1981年以前の中古住宅

→ 耐震基準適合証明書などが必要

となります。

なお、「住宅ローン控除」については、下記の記事をご覧ください。

3-5.将来、家賃収入を獲得

ヤドカリ投資は、住替えをしていく投資法です。

次の住宅へ住替える場合、所有し続けて賃貸物件として貸出し、家賃収入を得る方法です。

注意点としては、将来において安定した家賃収入が得られる見込みのある住宅を購入することです。

自身が住みたい住宅を購入しますと、入居者が付かない可能性がありますので、注意が必要です。

4.「ヤドカリ投資」のデメリット

4-1.拡大に時間を要する

住宅ローンは、自身が居住する物件だけが対象となります。

重ねて利用することは、できません。

長期にわたり、ローン返済しながらの投資となりますので、拡大に時間を要します。

4-2.法人での住宅ローン利用不可

住宅ローンを利用できるのは、自身が居住する個人に限られます。

法人は、住宅ローンを利用することができません。

法人でローンを利用する場合、不動産投資ローンを利用することになります。

4-3.税制優遇・補助金獲得は、床面積50㎡以上必要

「住宅ローン控除」などの税制優遇は、床面積50㎡以上の自ら居住する住宅に限られます。

間取りが1Rや1K、1DKといった50㎡未満のマンションには、適用しません。

また、マンションの場合、床面積の算定が

・内法面積

となり、

・壁芯面積

より減少しますので、注意が必要です。

(出所:すまい給付金事務局)※2

4-4.売却時に赤字となる可能性有り

住宅は、超人気エリア内の立地でもない限り、経年劣化し評価額は下がり続けます。

特に、新築物件の場合、販売価格の中に約20%~30%の経費(会社経費、営業経費など)が上乗せされています。

購入した途端に、評価額が約20%~30%も下落することになります。

したがって、大半の物件がキャピタルゲイン(売買益)を得ることは困難となり、売却損となります。

ただし、中古物件を安く仕入れ利回りの高い賃貸物件に仕立て上げた場合、収益還元法により、購入価格よりも売却価格を高く設定でき、キャピタルゲインを得る可能性があります。

キャピタルゲインを得る観点から見ますと、新築物件よりも中古物件を安く仕入れる方が、良策といえます。

4-5.立地を間違えると、賃貸経営が困難

特に、立地を間違えますと、致命的となります。

例えば、

- 最寄り駅から徒歩20分以上を要する立地の場合

(地方物件は例外あり) - 最寄り駅からバスを利用する必要性がある立地の場合

- 買い物などの利便性に欠ける場合

などは、入居者付けが困難になり、賃貸経営が頓挫する可能性があります。

4-6.必要経費の計上不可

自身が居住する住宅の場合、賃貸住宅のように

・固定資産税・都市計画税

・管理費

・修繕費

・火災保険

・借入金利息

などの必要経費を課税所得から差し引きことはできません。

また、

・リフォーム

・リノベーション

などの費用も経費計上できません。

さらに、住宅の購入時にかかる

・仲介手数料

・住宅ローン手数料

・登記費用

・司法書士報酬

など、購入時諸経費として購入価格の約7%かかりますが、経費計上ができません。

ただし、住替えして賃貸住宅になった場合、上記の費用は必要経費として計上できます。

5.「ヤドカリ投資」は不動産投資として良策?

ヤドカリ投資の特徴は、

・自宅として手堅く始める

・長期間で資産拡大

する投資法です。

ヤドカリ投資の

・メリット・デメリット

・向いている人

・向いている物件

などを探りながら、良策か否かを考察します。

5-1.メリット・デメリット

上記で解説しました

- 「3.ヤドカリ投資のメリット」

- 「4.ヤドカリ投資のデメリット」

をまとめますと、下表の通りです。

5-2.「ヤドカリ投資」に向いている人

「ヤドカリ投資」に向いている人は、

- 購入当初から自宅を、賃貸物件として貸出すことを想定し、物件選択できる人

- 住宅ローンを完済もしくは完済間近の人で、自宅の将来の活用方法を考えている人

- 現在、賃貸住宅に住んでいるが、家賃を投資に活用したいと考えている人

- 投資リスクを小さくしたいと考えている人

- 中古物件を安く仕入れ、リフォームしながら、賃貸物件に仕立て上げる不動産投資経験者

などとなります。

5-3.「ヤドカリ投資」に向いている物件

収益性重視、売却のし易さ、居住中の利便性の観点で解説します。

5-3-1.収益性重視の観点

- 都心部よりも地方都市

→ 利回りを高く設定可能 - 賃貸需要がある立地

→ 最低限度の家賃設定を確保 - マンションよりも戸建て

→ 管理費・修繕積立金・駐車場代が不要 - 新築物件よりも中古物件

→ 購入時点(築20年以内)での建物評価価格で安く購入可能

(新築物件は、販売経費などが上乗せ)

となります。

5-3-2.売却のし易さや居住中の利便性の観点

- 地方都市よりも都心部 → 生活や通勤が便利

- 戸建てよりもマンション → 売却し易い

- 築古物件よりも築浅物件 → 売却し易い

となります。

これまで住み続けた物件を

・賃貸

・売却

するかは、その物件を購入時に考慮することが大切です。

しかし、実際には住み替え後に判断することになります。

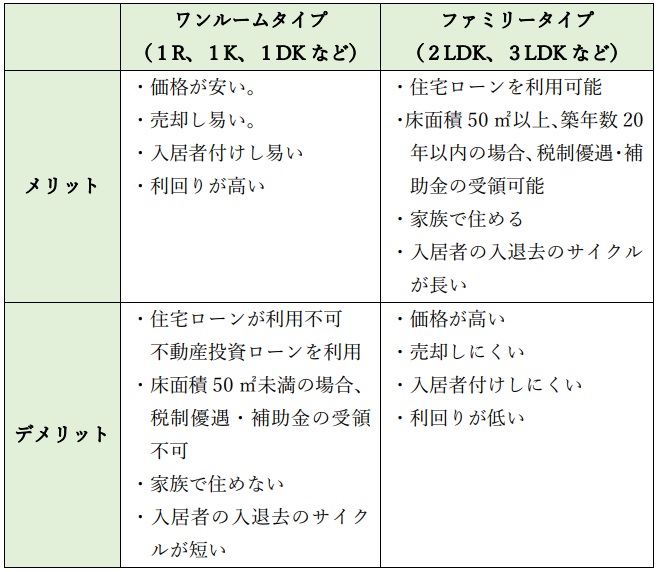

5-4.間取り

間取りは、

- ワンルームタイプ(1R、1K、1DKなど)

- ファミリータイプ(2LDK、3LDKなど)

がありますが、それぞれメリット・デメリットがあります。

それらを下表にまとめます。

メリット・デメリット

ヤドカリ投資のポイントは、

・金利の低い住宅ローンを利用

・税制優遇・補助金を利用

しながら、住み替えていくことです。

そのため、

・床面積50㎡以上

・築年数20年以内

(耐火建築物は25年以内)

のファミリータイプの方が有利といえます。

5-5.「ヤドカリ投資」は良策か?

以上を鑑みますと、ヤドカリ投資は、不動産投資をこれから始める方で、リスクを小さくしたい場合には、良策といえます。

不動産投資を既に行っており、順調に推移している方にとっては、何とも言えない部分があります。

例えば、

- 住宅ローンを利用することにこだわりますと、自ら居住し続けないといけない

- 住宅ローンを重ねて利用することができず、投資効率は悪い

- 税務上において、自宅であるがゆえに、経費計上できない

などです。

6.まとめ

以上、

- 「ヤドカリ投資」の進め方

- 「ヤドカリ投資」に適する物件

- 「ヤドカリ投資」のメリット

- 「ヤドカリ投資」のデメリット

- 「ヤドカリ投資」は不動産投資として良策?

について解説しました。

「ヤドカリ投資」は一般的な投資法ではなく、特殊な投資法となります。

この投資法を採用するのは、

・向き不向き

・不動産投資経験の有無

・現在置かれている立場

次第になると考えられます。

住替え後の賃貸経営を想定しますので、決して易しいものではありません。

ヤドカリ投資に限らず、不動産投資で最も難しいのは、物件購入です。

多くの方が、不動産投資で失敗する最大の原因は、間違った物件購入です。

しかし、他の不動産投資と比較しますと、リスクの小さい投資法であることは、間違いありません。

7.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

7-1.【タウンライフ不動産売買(購入)】

◆サービス概要◆

全国300社以上の不動産会社があなたの要望や希望に基づいて、マッチする物件情報を無料で提供するサービスです。

ネットで簡単に、複数の不動産会社の非公開物件情報が手に入ります。

◆メリット◆

- 非公開を含む新着物件情報が受け取れる!

- 複数社の物件情報をを比較・検討できる!

- 利用は全て無料!

7-2.住宅ローンを無料で一括比較「モゲチェック」(これから家を買う方向け:借り入れ)

◆サービス概要◆

- モゲチェックは住宅ローンをお客様に代わって一括比較し、 毎月の返済額や総返済額を抑えたり、良い条件で借りられる銀行をご提案するオンラインサービスです。

- ご利用は無料、入力時間は約5分で、ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

- 結果は即時に表示され、疑問や悩みは住宅ローンのプロであるアドバイザーとメッセージでやりとりできます。

- 最新の住宅ローン金利・情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介します。

◆特 徴◆

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 有名TV番組や新聞などでも掲載

![]()

7-3.国家資格を目指す方のためのオンライン資格講座【スタディング】

◆サービス概要◆

- 【時間がなくてもOK】

スマホ・PC・タブレットで学べるため、日々忙しく勉強時間の取りづらい社会人・主婦・学生などの方に向いています。

低価格で経済的負担も少ないです。 - 【見やすく分かりやすい】

授業風景を録画しただけなのではなく、映像講座として専用のフォーマットで編集された講座は、視覚的で理解しやすいと好評です。 - 【暗記力に自信がなくてもOK】

脳科学に基づき暗記を補助する便利なツールや、記憶が消えないうちに定着を促進する問題練習機能も充実しており、無理なく進めて合格できる実力がつきます。

![]()

8.参考・引用WEBサイト

※1 「築年数から見た首都圏の不動産流通市場(2019年)」(2020年2月28日)

公益財団法人東日本不動産流通機構

http://www.reins.or.jp/pdf/trend/rt/rt_202002.pdf

※2 「住宅ローン減税制度の概要」

すまい給付金事務局

https://sumai-kyufu.jp/outline/ju_loan/#article1

9.不動産関連記事

コメント