住宅ローンは、多くの人にとって夢のマイホームを実現するための重要な手段です。

その中でも、「フラット35」は、使い勝手の良い住宅ローンです。

「フラット35は、他の住宅ローンと比較して何が違うの?」

と、疑問の方はいませんか?

実は、利用条件が柔軟であることが特徴です。

この記事では、

- フラット35とは?

- フラット35の金利プラン

- フラット35の利用条件と審査基準

- フラット35の融資手続・必要書類

について解説します。

1.フラット35とは?

(出所:フラット35)※1

長期固定金利による安定した返済が特徴であり、一般的な住宅ローンよりも低い金利で借り入れることができます。

1-1.フラット35の特徴

1-1-1.全期間固定金利

フラット35は、長期間にわたって一定の金利を提供する特徴があります。

これにより、借り手は返済額の変動リスクを最小限に抑えることができます。

(出所:フラット35)※1

1-1-2.柔軟な借入条件

フラット35の借り入れ条件は、比較的柔軟であり、返済期間は最長35年となっています。

また、頭金や返済方法についても多様な選択肢があります。

1-1-3.幅広い住宅への融資

フラット35は、新築住宅や中古住宅、マンション、一戸建てなど、さまざまな種類の物件に適用されます。

また、リフォームや建替えのための融資にも利用できる場合があります。

1-2.フラット35のメリット

1-2-1.個人事業主も借りやすい

フラット35は、従来の住宅ローンでは借りにくかった個人事業主や自営業者にも利用しやすい特徴があります。

審査基準が柔軟になっており、安定した収入がある場合に借り入れが可能です。

1-2-2.保証料が不要

フラット35は、通常の住宅ローンで必要な保証料が不要です。

これにより、追加の負担が軽減されます。

1-2-3.団体信用生命保険の加入が任意

フラット35は、借り手の団体信用生命保険(以下、団信)加入が任意となっています。

そのため、より融資を受け易くなります。

従来の住宅ローンでは、医師による診断結果に基づき健康であることが認められた場合、団信に加入でき融資を受けることができます。

逆に、健康状態に問題がある場合、団信に加入できず、融資を受けることができません。

1-3.フラット35のデメリット

1-3-1.市場金利が下がっても、返済額が下がらない

フラット35は、金利が一定で固定されているため、市場金利が下がっても返済額が下がりません。

1-3-2.変動金利より金利が高めに設定

フラット35の金利は、一定の安定性を持っていますが、一方で変動金利の住宅ローンよりも金利が高めに設定されています。

そのため、長期間にわたって金利負担が増える可能性があります。

1-3-3.団体信用生命保険に加入の場合、金利の上乗せが発生

フラット35は、借り手が団体信用生命保険に加入する場合、金利に上乗せが発生します。

団体信用生命保険に加入することで、万が一の場合に備えることができますが、その分金利負担が増えることになります。

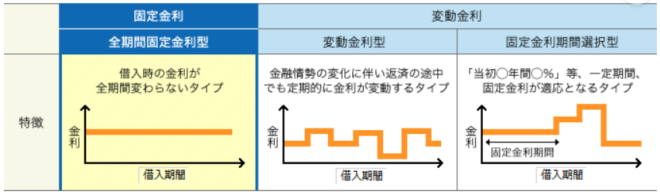

2.フラット35の金利プラン

フラット35の金利は、下表の通りです。

3.フラット35の利用条件と審査基準

フラット35の利用条件と審査基準は、下記の通りです。

3-1.フラット35の利用条件

フラット35を利用するためには、いくつかの利用条件が設けられています。

以下に具体的な利用条件を解説します。

3-1-1.申込年齢

申込時の年齢が、満70歳未満の方が対象となります。

3-1-2.借入額

借入額は、100万円以上8,000万円以下となります。

すべての借入れに(*1)関して、年収に占める年間合計返済額の割合(=総返済負担率)が下表の基準を満たす必要があります。

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30%以下 | 35%以下 |

*1 すべての借入

【フラット35】以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含みます。)などです。

3-1-3.借入期間

借入期間は、15年以上35年以下となります。

3-1-4.借入金利

金利は、全期間固定金利です。

実際の金利は、

・借入期間(20年以下・21年以上)

・融資率(9割以下・9割超)(*2)

・加入する団体信用生命保険の種類

などに応じて、借入金利が異なります。

*2 融資率

融資率=借入額÷(住宅の建設費または購入額)

3ー1ー5.対象となる住宅の面積

- 一戸だけなど :70㎡以上

- マンションなど:30㎡以上

3-1-6.築年数

築年数が古いものでも利用可能です。

しかし、建築確認日が昭和56年5月31日以前の住宅(建築確認日が確認できない場合は、新築年月日(表示登記による新築時期)が昭和58年3月31日以前の住宅)については、住宅金融支援機構の定める耐震評価基準に適合していることが必要です。

3-1-7.融資手数料・物件検査手数料

- 融資手数料は、取扱金融機関により異なります。

- 物件検査手数料は、検査機関または適合証明技術者により異なります。

3-1-8.保証料・繰上返済手数料

不要です。

なお、保証料については、下記の記事をご覧ください。

3-1-9.団体信用生命保険

加入することにより、申込者に万一のことがあった場合、住宅金融支援機構に支払われる保険金が債務に充当されるため、以後の【フラット35】の返済が不要となります。

健康上の理由やその他の事情で団体信用生命保険に加入されない場合でも、【フラット35】は利用可能です。

3-1-10.火災保険

返済終了までの間、借入対象となる住宅については、火災保険

・損害保険会社等の火災保険

・法律の規定による火災共済

に加入が必須です。

なお、おすすめの火災保険一括見積サイトについては、下記の記事をご覧ください。

3-2.フラット35の審査基準

フラット35の審査は、借り手の信用状況や返済能力などを評価するために行われます。

以下に一般的な審査基準を説明します。

3-2-1.収入状況

借り手の収入水準と安定性が審査の重要な要素です。

給与所得者の場合は、安定した収入の有無や収入の額、勤続年数などが評価されます。

自営業者やフリーランスの場合は、事業の安定性や収入の安定性が重視されます。

3-2-2.信用情報

審査では借り手の信用情報もチェックされます。

借入履歴や返済履歴、クレジットスコアなどが審査のポイントとなります。

過去に滞納や債務整理の記録がある場合は、審査に影響する可能性があります。

なお、住宅ローンの仮審査については、下記の記事をご覧ください。

3-2-3.資産状況

借り手の資産状況も考慮されます。

預貯金や有価証券の保有額、不動産の所有状況などが審査の要素となります。

一定の自己資金を用意することも、審査に有利な要素となる場合があります。

3-2-4.ローン利用目的と物件評価

フラット35の審査では、借り手のローン利用目的や物件の評価も考慮されます。

建物の価値や状態、土地の条件などが審査のポイントとなります。

これらは一般的な審査基準ですが、金融機関やプランによって具体的な審査基準は異なります。

審査には書類の提出や面談が含まれる場合があります。

金融機関の担当者から必要な情報や要件について詳細な説明を受けることが重要です。

なお、住宅ローンの本審査については、下記の記事をご覧ください。

4.フラット35の融資手続・必要書類

【フラット35】は取得する住宅ごとに必要な手続が変わります。

取得する住宅にあわせての手続きが必要です。

4-1.住宅を建設する場合の手続き

取扱金融機関へ借入申込みをするほか、検査機関による物件検査を受ける必要があります。

融資手続・必要書類は、下のバナーをクリックしてください。

4-2.新築住宅を購入する場合の手続き

取扱金融機関へ借入申込みをするほか、検査機関による物件検査を受ける必要があります。

融資手続・必要書類は、下のバナーをクリックしてください。

4-3.中古住宅を購入する場合の手続き

取扱金融機関へ借入申込みをするほか、原則として、検査機関または適合証明技術者による物件検査を受ける必要があります。

融資手続・必要書類は、下のバナーをクリックしてください。

5.まとめ

以上、

- フラット35とは?

- フラット35の金利プラン

- フラット35の利用条件と審査基準

- フラット35の融資手続・必要書類

について解説しました。

フラット35に向いている人は、

- 変動金利の上昇に不安を感じ、固定金利を望む人

- 個人事業主や転職直後の人で、住宅ローンを借りづらい人

- 健康状態が良くなく、団体信用生命保険の加入が困難な人

となります。

逆に向いていない人は、

- 変動金利による低い金利を優先的に利用したい人

- 民間住宅ローンで、優遇金利を適用されている人

となります。

6.お役立ち情報案内

注文住宅に関するお役立ち情報を案内します。

ご活用ください。

6-1.住宅ローンを無料で一括比較「モゲチェック」(これから家を買う方向け:借り入れ)

◆サービス概要◆

- モゲチェックは住宅ローンをお客様に代わって一括比較し、 毎月の返済額や総返済額を抑えたり、 良い条件で借りられる銀行をご提案するオンラインサービスです。

- ご利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

- 結果は即時に表示され、疑問やお悩みは住宅ローンのプロであるアドバイザーとやりとりできます。

- 最新の住宅ローン金利・情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンをご紹介します。

◆特 徴◆

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 有名TV番組や新聞などでも掲載

![]()

6-2.【タウンライフ家づくり】間取りプランを無料で作成

◆サービス概要◆

- 全国1,000社以上の注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な

「間取りプラン」

「資金計画」

を無料でご提案するサービスです。 - ネットで簡単に複数の住宅会社に、オリジナルの「家づくり計画書」を依頼することができます。

◆メリット◆

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる!

- 複数社のプランを比較・検討できる!

- 利用は全て無料!

なお、「タウンライフ家づくり」については、下記の記事をご覧ください。

6-3.注文住宅無料資料請求サイト【持ち家計画】

◆サービス概要◆

一度の入力で、複数のハウスメーカーや工務店に無料資料請求・来場申込が出来るサイトです。

注文住宅で家を建てたいと思っていても、どこに依頼したら良いか悩む人は多いはず。

持ち家計画では、一度の入力で全国100社以上の住宅メーカーからお客様の条件やご希望に合った企業を選ぶこ とができるので、依頼先の検討に最適です。

◆メリット◆

無料資料請求だけでなく、全国(離島など一部除く)のハウスメーカーを選択でき、 自宅近くの展示場・店舗への来場申込が可能です。

![]()

なお、「持ち家計画」の詳しい内容につきましては、下記の記事をご覧ください。

7.参考・引用Webサイト

※1 フラット35

https://www.flat35.com/loan/flat35/index.html

※2 住宅金融支援機構

https://www.jhf.go.jp/index.html

8.不動産関連記事

コメント