新築ワンルームマンションについて、

「入居率が高いので安定収入が見込めるというが、本当だろうか?」

「利回りが5%だと、儲かるのだろうか?」

と、悩んでおられる方はいませんか?

実は、不動産知識がほとんど皆無の不動産営業マンの営業トークに踊らされているに過ぎません。

新築ワンルームマンションを投資目的で購入し、後日泣きを見る人が後を絶ちません。

この記事では、

- 新築ワンルーム投資が儲からない理由・原因

- 新築ワンルーム投資の立地が悪ければ単なる負債物件

- 新築ワンルーム投資で利益を出す条件

について解説します。

購入者自身が住み続ける目的で購入されるのであれば、何も言うことはありません。

しかし、投資目的で購入されるのであれば、少なくとも下記で解説する知識を身に付ける必要があります。

新築ワンルームマンションを安易に購入してはいけないことがわかります。

1.新築ワンルーム投資が儲からない理由・原因

新築ワンルームマンションが儲からない理由・原因として、

・販売価格が割高

・販売会社の様々な操作・手口

について解説します。

1-1.販売価格が割高

新築ワンルームマンションには、建物本体価格に分譲会社の様々な経費

・本社経費

・販売促進費

・営業マン人件費

・利益

などが上乗せされます。

その割合は、分譲価格の通常20%~30%になります。

1-1-1.購入直後に含み損を抱えることに!

一般的な新築ワンルームマンションを購入し、鍵の引渡しがなされると同時に、中古マンションとなります。

その時のマンション評価額は、一気に20%~30%下がります。

その理由は、中古マンションになりますと、建物本体のみが評価され、分譲会社の経費は評価されないためです。

つまり新築ワンルームマンションを購入すると同時に、数百万円から千数百万円の含み損を抱えることになります。

これが、新築ワンルームマンションの儲からない最大の理由となります。

マンション立地が人気エリアであれば、評価額が落ちない物件もありますが、限られたエリアに絞られます。

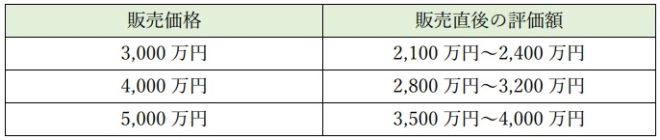

例えば販売価格に対する販売直後の評価額の一例を下表にまとめます。

1-1-2.頭金相場が販売価格の20%以上の理由

新築ワンルームマンションを購入する際、頭金として販売価格の20%以上を入れておいた方が良いです。

その理由は、上記に記載した販売会社の上乗せ分が、評価されないからです。

不動産投資ローン返済当初は、元利均等方式の場合、利息の返済割合が大きいため、借入元金はなかなか減りません。

購入価格に投じる頭金が少ないか0の場合、将来の売却時には、不動産投資ローン残高の方が、売却価格よりも大きくなる傾向にあります。

よって売却したくても売却できないことになるからです。

となる可能性が大きくなります。

なお、頭金については、下記の記事をご覧ください。

1-1-3.キャッシュフロー(手残り額)は、頭金無しだとマイナス

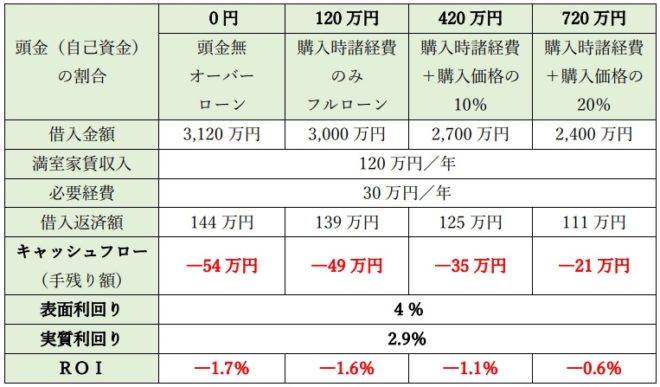

新築ワンルームマンションの購入事例を挙げて説明します。

頭金(自己資金)の大小により収支がどうなるかをシミュレーションします。

【事例1】実態シミュレーション

購入条件・借入条件・賃貸条件を下表の通りに設定します。

| 項 目 | 内 容 |

| 購入価格 | 3,000万円 |

| 購入時諸経費(*1) (購入価格の4%) | 120万円 |

| 総投資額 | 3,120万円 |

| 借入金利 | 3% |

| 借入期間 | 35年 |

| 家賃収入 | 10万円/月 120万円/年 |

| 必要経費(*2) (家賃収入の25%) | 30万円/年 |

購入条件・借入条件・賃貸条件

*1 購入時諸経費

不動産投資ローンの事務手数料、不動産登記費用、不動産取得税など。

不動産購入価格の4%前後になります。(分譲会社直販の場合)

ただし、不動産販売会社を通して仲介手数料(約3%)が必要な場合、購入時諸経費は不動産購入価格の7%前後となります。

*2 必要経費

管理費、修繕積立金、固定資産税、火災保険、EV保守点検費など。

通常家賃収入の25%前後必要になります。

上表の設定に基づき、キャッシュフロー(手残り額)を算出しますと、下表の通りです。

頭金投入額によるキャッシュフロー(手残り額)

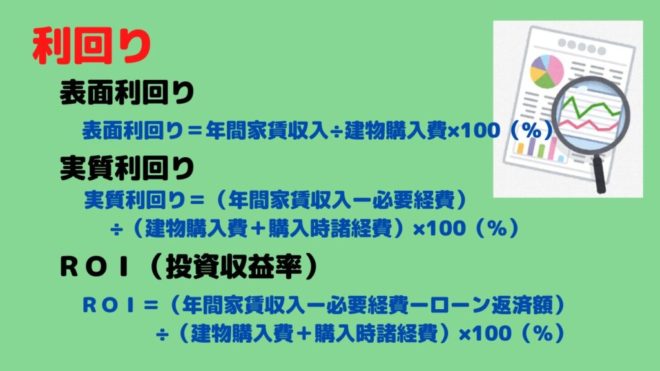

*3 表面利回り= 満室家賃 ÷ 購入価格 × 100(%)

*4 実質利回り=(満室家賃―必要経費)÷(購入価格+購入時諸経費)× 100(%)

*5 ROI=(満室家賃―必要経費―借入返済額)÷(購入価格+購入時諸経費)× 100(%)

この事例の場合、頭金として720万円(購入時諸経費+購入価格の20%)を投入しても赤字になります。

ちなみに、頭金として1,200万円(購入時諸経費+購入価格の36%)を投入しないと、黒字になりません。

しかも入居状態であり続ける状態を、想定した場合の結果です。

空室が早期に発生した場合、状況はもっと悪化します。

意外と、この広告・宣伝文句に引っかかる人が後を絶ちません。

なお、キャッシュフローについては、下記の記事をご覧ください。

また、利回りについては、下記の記事をご覧ください。

1-2.販売会社の様々な操作・手口

【事例1】を見ても分かるように、新築ワンルームマンションの場合、通常は長期の融資(35年)でもキャッシュフロー(手残り額)は出ません。

【事例1】の場合、購入時諸経費+購入価格の36%の頭金を投入して、キャッシュフローがようやくプラスになる状態です。

本来ならば、このままの事業収支を購入者に提示するべきです。

しかし、分譲会社や販売会社の中には、このまま提示すると売却が困難になると判断し、事業収支の操作を行います。

買手に対して見栄えの良い事業収支とするための手口は、

・ローン金利

・家賃設定

・必要経費

などを操作し、キャッシュフローがプラスになるように見せかけます。

1-2-1.手口1:ローン金利を操作

金融機関による不動産投資ローン融資の貸出条件は、

・借受人の属性

・担保力(保有資産状況)

・該当不動産の収支

の3点の審査項目により決まります。

審査項目3点がバランス良く高評価を得られると、低金利(1%~2%)での融資獲得が可能になります。

提携ローンにおいても、ある程度の審査項目の評価を得られれば、低金利での融資獲得が可能となります。

しかし、その様なケースは一部の資産家や公務員・大企業の長年勤務者など一部に限られます。

それ以外の借受人になると、通常3~5%といった貸出金利になります。

分譲会社や販売会社は、事業収支の見栄えをよくするために、金利を操作して低金利を入力し、実際の貸出金利と異なる事業収支を提案する場合があります。

1-2-2.手口2:家賃設定を操作

新築プレミアムの家賃設定のまま事業収支を行う場合です。

【事例1】の場合、家賃設定を10万円/月にしていますが、新築プレミアム家賃:12万円/月で入力します。

その状態を35年間に亘り、空室なしの状態でシミュレーションして、利益が出るように見せかけます。

実際は、最初の入居者が退去し、次の入居者募集を行う場合、相場家賃へと下落するのが通常です。

不動産に関わっている人であれば、すぐに見破りますが、素人だと、新築プレミアム家賃が続くことを鵜呑みにする可能性があります。

1-2-3.手口3:必要経費を操作

必要経費には、管理費、修繕積立金、固定資産税・都市計画税、火災・損害保険、EV保守点検費などが含まれます。

その割合は、概ね家賃収入の25%を占めます。

また、サブリース(家賃保証)を採用しますと、管理費がさらに高くなり、必要経費の割合は家賃収入の30%~35%を占めます。

この必要経費の割合を操作して、出費を減らす操作を行います。

例えば必要経費割合が通常25%前後のところを10%にして入力するなどです。

素人だと見分けることができません。

購入後に必要経費が違うことに気づくこととなります。

以上が、悪質な分譲会社や販売会社による、素人に対して事業収支の見栄えを良く見せる手口です。

1-2-4.手口の検証

この手口を使った事業収支を【事例1】のケースを使って検証してみます。

【事例2】操作シミュレーション

【事例1】の購入条件は変えず、借入条件・賃貸条件を事業収支が良く見せるために、下表の通りに設定します。

| 項 目 | 内 容 |

| 購入価格 | 3,000万円 |

| 購入時諸経費 (購入価格の4%) | 120万円 |

| 総投資額 | 3,120万円 |

| 借入金利 | 2% |

| 借入期間 | 35年 |

| 家賃収入 | 12万円/月 144万円/年 |

| 必要経費 (家賃収入の10%) | 14万円/年 |

購入条件・借入条件・賃貸条件

上表の設定に基づき、キャッシュフロー(手残り額)を算出しますと、下表の通りです。

頭金投入額によるキャッシュフロー

(不動産会社操作後)

同じ新築ワンルームマンションでも、

- 【事例1】実態の事業収支を表したキャッシュフロー

- 【事例2】不動産会社が操作を行った事業収支のキャッシュフロー

とでは、それぞれ異なる新築ワンルームマンションであるかのように、キャッシュフローが変わります。

不動産会社が、金利・家賃設定・必要経費を操作すると、見栄えの良い事業収支が出来上がります。

これを素人が見抜くことは難しくなります。

オーバーローンでもキャッシュフローがプラスになっているため、ついつい営業マンの提案に乗ってしまい、購入することになります。

購入後において、実際はプラスにならず、マイナスが膨らんでいくことに気づきます。

最悪の場合、訴訟にまで発展することが、決して少なくありません。

1-3.勉強不足だと不動産営業マンの餌食に!

どの投資も同じですが、しっかり勉強して、少なくとも不動産営業マンと対等に会話ができるレベルまで知識を身に付ける必要があります。

なぜなら、不動産営業マンの知識レベルは、決して高くないからです。

中には、営業マン自身が、販売している新築ワンルームマンションの特性をよく知らずに営業している場合もあります。

具体的には、利回り計算(表面利回り)ができない営業マンがいました。

話にならないレベルです。

よく勉強している買手(購入客)の方が、知識レベルが高い場合が多々あります。

結果として、勉強をしなかった情弱(情報弱者)が、カモにされる羽目になります。

その中には、意外と弁護士や医者、公務員などが少なくありません。

![]()

2.新築ワンルーム投資の立地が悪ければ単なる負債物件

立地が悪ければ、家賃下落・物件評価下落も大きくなります。

悪い立地の一つが災害多発エリア(特に水害)です。

地震や風害は、日本国内であれば避けることはできません。

しかし、水害については、ある程度エリアが限定されます。

近年台風の巨大化に伴う強風、豪雨、洪水、高潮による被害の甚大化が問題となっています。

特に、

- 河川沿線では、洪水や土石流、流木による被害

- 海岸沿線では、高潮や津波による被害

などが想定されます。

現在、水害が想定される地域に対して、行政がハザードマップを作成して、明確化しています。

自治体のWEBサイトにハザードマップは掲載されています。

それらを参照することにより、新築ワンルームマンションの立地が水害危険地域内であるか否かを簡単に判別することができます。

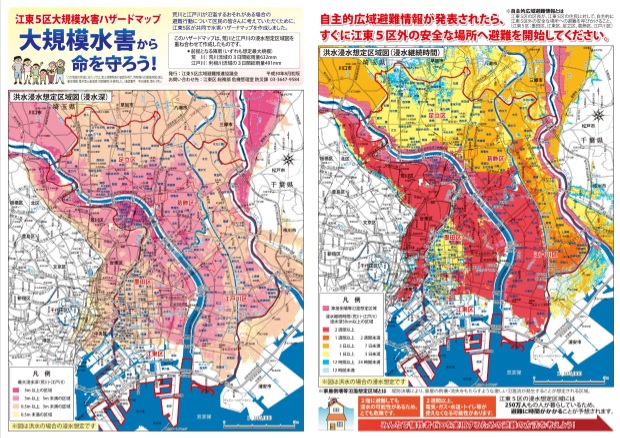

例えば、東京都江東5区(江東区・墨田区・江戸川区・葛飾区・足立区)といわれる、荒川や隅田川などの沿川にある下町地域です。

巨大台風の来襲により、川の洪水と海からの高潮により挟み撃ちになり、水深10m近くまで浸水するエリアがあります。

そうなりますと、3階までの住宅は完全に水に浸かることになり、住めなくなる可能性もあります。

ちなみに2019年10月に発生した台風19号により、荒川は氾濫寸前まで水位が上昇し、江東5区は水没寸前の状態までいきました。

(出所:東京都江東区)

2-1.家賃下落が大きくなる

例えば、図10のような水害危険地域にある新築ワンルームマンションを購入しますと、新築プレミアム家賃すら設定することが容易でなくなります。

その後、入居者が入れ替わるたびに家賃が下がり、キャッシュフローは減ります。

最終的に家賃を下げて入居できればまだ良い方で、空室が長期に亘る可能性も大きくなり、破綻の事態を招く危険性もあります。

2-2.物件評価額の下落も大きくなる

台風による洪水の危険性が、マスコミなどで報道されると、購入を避ける人が多くなり、購入者がいなくなります。

すると、益々物件評価額が下がり、負のスパイラルに陥る可能性が高くなります。

ハザードマップで調査すると、武蔵小杉のタワーマンションは、水害危険地域に入っている地域でした。

しかも過去において、多摩川の流路であったことも判明しています。

事前調査により、購入を避けなければならないことが、判断できる物件でした。

また、分譲会社も知っていながら、平気で開発を行います。

その後、湾岸部の人気エリアにあるタワーマンションの販売状況は、一時期、厳しくなりました。

既にあるタワーマンションの評価額も下がりました。

しかし、喉元を通り過ぎると、評価額が上昇に転じました。

自然をなめますと、再度痛い目に遭います。

![]()

3.新築ワンルーム投資で利益を出す条件

新築ワンルームマンションで利益を出す条件は、

・儲からない物件に手を出さない

・利益の出る物件に手を出す

・利益の出る物件が無ければ購入を控える

ことです。

以上は、当前のことですが、出来ていないことの方が多いです。

株式投資と同様ですが、自身で購入基準を持たずに、何となく購入される人が、案外多いです。

3-1.儲からない物件に手を出さない

儲からない物件の目安は、利回りでの判断になります。

しかし、大半の人が表面利回りのみで、もしくは表面利回りと実質利回りで判断します。

これは不動産営業マンにもいえますが、片手落ちと言わざるを得ません。

実質利回りにしても、100%自己資金を投資して購入する場合の利回りです。

不動産投資ローンを利用するならば、少なくとも、ROI(投資収益率)まで算出して、判断する必要があります。

なぜなら、支出で一番大きな割合を占めるのが、ローン返済額だからです。

表面利回り= 満室家賃 ÷ 購入価格 × 100(%)

実質利回り=(満室家賃―必要経費)÷(購入価格+購入時諸経費)× 100(%)

ROI=(満室家賃―必要経費―借入返済額)÷(購入価格+購入時諸経費)× 100(%)

実質利回りは、必要経費しか見ていません。

必要経費の割合は、ローン返済額と比較しますと、圧倒的に小さくなります。

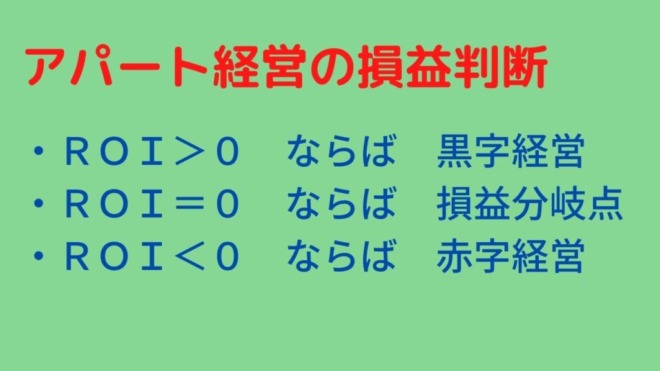

ROIの計算式には、ローン返済額を加味しますので、利益の有無を明確にすることができます。

ただし、ROIは、自己資金負担率により変わります。

ちなみに、マンション投資の損益分岐点は、ROI=0です。

となります。

例えば、表面利回り5%の新築ワンルームマンションでもキャッシュフロー(手残り額)はマイナスになります。(ROI<0)

逆に言えば、投資目的で、表面利回り5%以下の物件を買ってはいけないことになります。

表面利回り・実質利回りがプラスでも、ROIがマイナスになっている場合が多々あります。

表面利回り・実質利回りだけで、投資を判断することは、危険と言わざるを得ません。

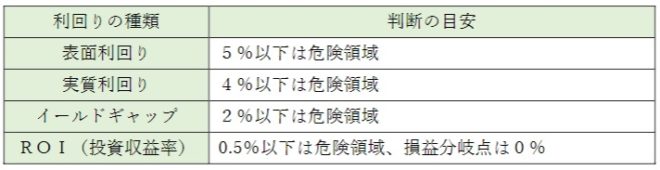

投資目的で、手を出してはいけない物件の、利回りの目安を下表にまとめます。

ただし、購入価格の大半を自己資金で賄うことができるのであれば、この限りではありません。

*6 イールドギャップ = 実質利回り(%)―ローン金利(%)

表面利回り、実質利回り、ROI(投資収益率)の詳しい内容につきましては、下記の記事をご覧ください。

3-2.利益の出る物件に手を出す

新築ワンルームマンションの場合、大都市中心部と地方都市とでは、購入価格と家賃設定に違いが生じるため、一概に利回りを提示することは無理です。

しかし、筆者の不動産投資の経験と大家仲間の情報を基にして、あえて利回りの最低基準を提示しますと、下表の通りです。

利回りの最低基準(目安)

必ずしもこの通りではありませんが、一つの目安として見ていただけますと幸いです。

3-3.利益の出る物件が無ければ購入を控える

表7に挙げる利回りに該当する新築ワンルームマンションが見つからない場合、購入しないで待つことも戦略の一つです。

不動産売買のプロでもない限り、新築ワンルームマンションを焦って購入するものではありません。

不動産営業マンの提案に対して、毅然と断る姿勢が大切です。

不動産営業マンは決して購入者の利益を考えていません。

不動産営業マン自身の利益しか考えていません。

![]()

4.まとめ

以上、

- 新築ワンルーム投資が儲からない理由・原因

- 新築ワンルーム投資の立地が悪ければ単なる負債物件

- 新築ワンルーム投資で利益を出す条件

について解説しました。

大都市中心部において、新築ワンルームマンションの販売会社は、必ずと言ってよいほど、入居率の高さのことしか謳いません。

利回りについて、詳しい説明をしないか、説明をしても実質利回りまでです。

ROIまで踏み込みますと、投資ローンで資金の大半を賄う場合、ROI<0となり、実際には赤字になる新築ワンルームマンションが多いからです。

不動産会社の中には、そもそもROIを知らない営業マンも多くいます。

その様な不動産営業マンの提案に対して、毅然と断る姿勢が大切です。

筆者も、アパート経営、区分マンション経営、戸建て経営を行っています。

当然にして、ROIを慎重に見極めた上で、

・中古アパート・マンション(1棟)

・中古区分マンション(1戸)

・中古戸建て(1戸)

を購入するようにしています。

しかし、これまで新築物件に手を出したことはありません。

利益を出せないと判断しているからです。

購入した区分マンションは、全て中古です。

ちなみに、中古ワンルームマンション投資で利益を出す方法については、下記の記事をご覧ください。

また、中古ワンルームマンションのメリット・デメリットについては下記の記事をご覧ください。

5.お役立ち情報案内

不動産に関するお役立ち情報を案内します。

ご活用ください。

5-1.「スマートホーム」のベストセラー【SwitchBot】

「SwitchBot」は家のあらゆるシーンをシンプルなデバイスでスマート化するブランドです。

取り付け簡単、革新的なスマートホーム製品で、人々の暮らしをより快適にします。

◆人気商品◆

【ハブミニ】

複数の赤外線リモコンを一つにまとめるスマートリモコンです。

ゲートウェイとしてお家のエアコン・テレビ・照明などの家電とSwitchBot製品を インターネットに接続させて、外出先からスマホでコントロールできます。

【カーテン】

今あるカーテンを簡単にスマートにアップグレードします。

光センサーを内蔵しており、日差しを感知して自動で開閉できます。

タイマー設定が可能で睡眠リズムを整え、健康なライフスタイルをお手伝いします。

![]()

5-2.リフォーム比較プロ

「リフォーム比較プロ」は、全国500社以上のリフォーム会社の登録がある無料比較サイトです。

クロス張替えなどの小さなリフォームから全面改修まで 、全てのリフォームに対応します。

サイト開設から5年以上、累計利用者数30万人を超える総合リフォーム比較サイトです。

◆サービスの特徴◆

- 当サイトは厳格な審査基準を設けており、審査を通過した業者のみが登録されています。

- スタッフが随時お客様からのヒアリングを行っており、お客様からの評判が悪い業者については 登録削除される仕組みになっています。安心してご利用いただけます。

- 具体的なリフォーム工事のノウハウなどの情報提供を行います。

![]()

6.参考・関連WEBサイト

※1 「江東5区大規模水害ハザードマップ:江東5区大規模水害広域避難計画について」

東京都江東区

https://www.city.koto.lg.jp/057101/bosai/bosai-top/topics/20180822.html

7.関連記事

コメント